信而富:二季度止跌转增,盼复苏道阻且长|财报解读01

上市公司 丁丹 零壹财经 2018-08-17

“断崖式”之后的“V字”反弹

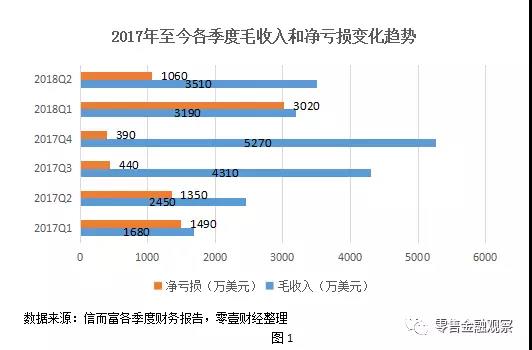

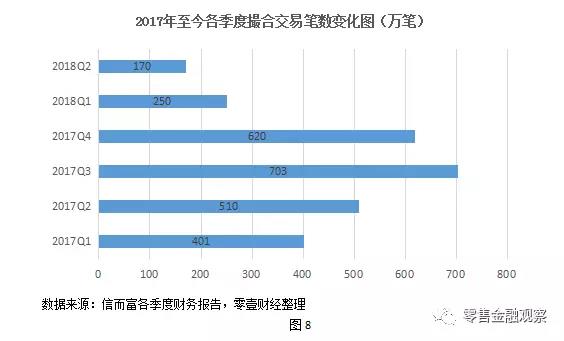

纵观信而富本年一季度的数据,各项指标可谓是全线溃退。从损益情况来看,交易和服务费毛收入环比大幅下降近40个百分点;一般公认会计准则(GAAP)下净亏损冲上了2017年以来的最高位,达到3020万美元,环比增幅达674.36%。从现金流情况来看,现金流吃紧情况急速加剧,经营性现金流量净流出达2290万美元,环比增幅高达近45%。从运营情况来看,恶化情况尤其显著,相较于2017年4季度,2018年1季度单季新增借款人人数由62.7万下降到3.1万,呈雪崩式滑落的趋势。

但进入二季度以来,随着信而富对内改革红利的不断释放,其经营状况出现了触底反弹的迹象。根据信而富8月15日公布的2018年二季度财务报告,首先是其损益有了明显的好转,本季度毛收入为3510万美元,较去年同期同比增长43.27%,较本年一季度环比增长10.03%;一般公认会计准则(GAAP)下的净亏损为1060万美元,同比下降21.48%,环比下降64.90%。

笔者认为,信而富二季度的这一波触底反弹,主要来自于其管理层对内改革红利的逐渐释放。随着事业部制改革的逐步完成,产品创新力度的增大,以及裁冗增效措施的持续推进,这些都为本季度信而富业绩的回暖创造了条件。

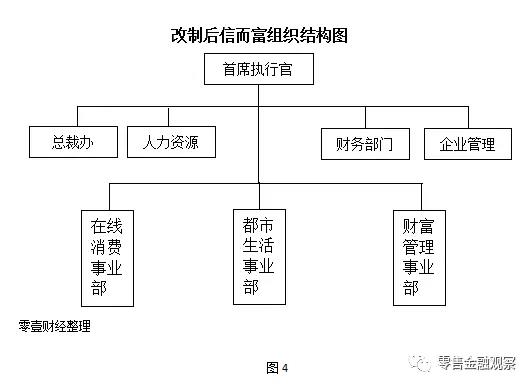

首先,内部机构改革初步落实。信而富本轮机构改革发端于2018年一季度,以构建事业部制组织结构为向导。事业部制最早是由美国通用汽车公司总裁斯隆于1924年提出的,故有“斯隆模型”之称,也叫“联邦分权化”,是一种高度(层)集权下的分权管理体制。相对于之前的职能式组织结构,事业部制可以在不分散管理层权力的条件下,赋予各事业部更多的自主权。信而富本轮事业部制改革,主要是基于其各细分市场,设立了“在线消费事业部”、“都市生活事业部”和“财富管理事业部”。

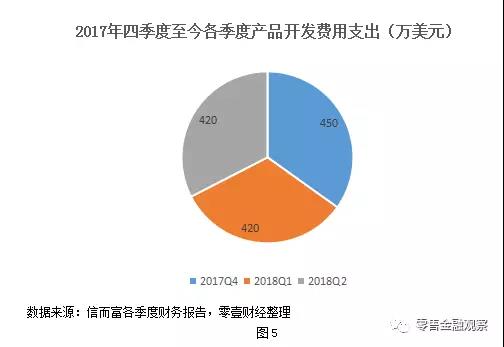

其次,增大产品创新力度。在外部环境不佳的情况下,进行产品创新,实现内生增长,当是目前信而富较好的发展路径。自去年四季度开始,信而富财报披露的信息中开始有了较为稳定的产品开发费用支出,如下图所示:

再次,采取了裁冗增效的办法。二季度信而富缩减人员15%,关闭20多家线下数据验证中心。同时,还将生活方式类借款的业务操作全部移至线上完成。上述措施让信而富在在运营费用方面节约了420万美元,而相关的一次性成本支出仅为140万美元。

言复苏或尚早

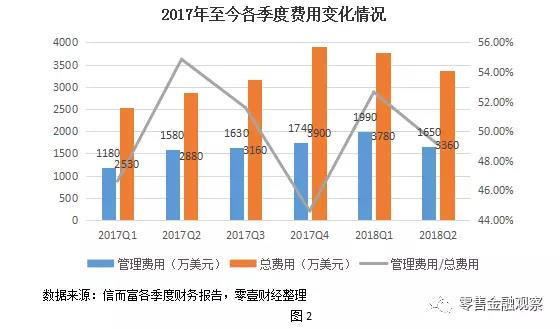

虽然信而富本季度止住了上季度的“断崖式”下跌,数据层面的表现有了较大的好转,但也要看到,无论是在利润层面,还是在现金流方面,信而富仍存在相当程度的亏损和净流出。在成本控制方面,虽然出现了自2017年以来首次的止涨下跌,但无论是在相当程度代表获客成本的管理费用,还是费用总额,不仅均同比上涨,而且仍维持在较高的水平。

系统性“阴霾”之痛

现阶段,在国内如信而富般度日维艰的网贷平台当不在少数。随着由去杠杆而产生的各行业流动性的普遍紧张,强监管而引发的“现金贷”业务的叫停,以及经济下行压力的增大,国内网贷平台持续“爆雷”。数据显示,自2014年以来,截至2018年7月,相对于最高点时的3476家,P2P平台运营数量仅存1645家,缩水率高达53%。进入2018年以来,问题平台鳞次栉比,数量持续走高。

按时间先后顺序,截至目前在美上市的中国金融科技公司有宜人贷、趣店、和信贷、拍拍贷、简普科技,以及今年3月16日上市的爱鸿森。截至今年8月15日,除了宜人贷外,其余各家均同信而富一样跌破了发行价。

结语

纵览二季度信而富的业绩信息,虽有止跌返振之势,但言其复苏亦为时尚早。虽然信而富的管理层积极作为,采取了诸如事业部制改革、增加创新投入、裁冗增效等一系列举措,以期进一步发掘组织内部动能,但网贷行业整体的系统性风险却是其挥之不去的“阴霾”。

类似市场、行业也存在一定的周期性。当经过危机的大浪淘沙、洗净铅华后,存留下来的网贷平台或将成为行业下一波发展甚至繁荣的动力。再则,随着国家大力提振个人消费,以及人们消费观念的改变、社会征信体系的逐步健全,网贷平台仍有其存在的必要和价值。因此,笔者认为,信而富可在危机中加强内部机制的优化,这一方面或可助其度过时艰,另一方面也或会助其在下一波的行业发展中获取更高的市场地位。“凡是过去,皆为序曲”。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约