P2P平台国资、上市系爸爸 甭管真假都有靠不住的时候

网贷 澄子 · 零壹财经 2018-08-07

草根投资爆雷,相关方争相“甩锅”?

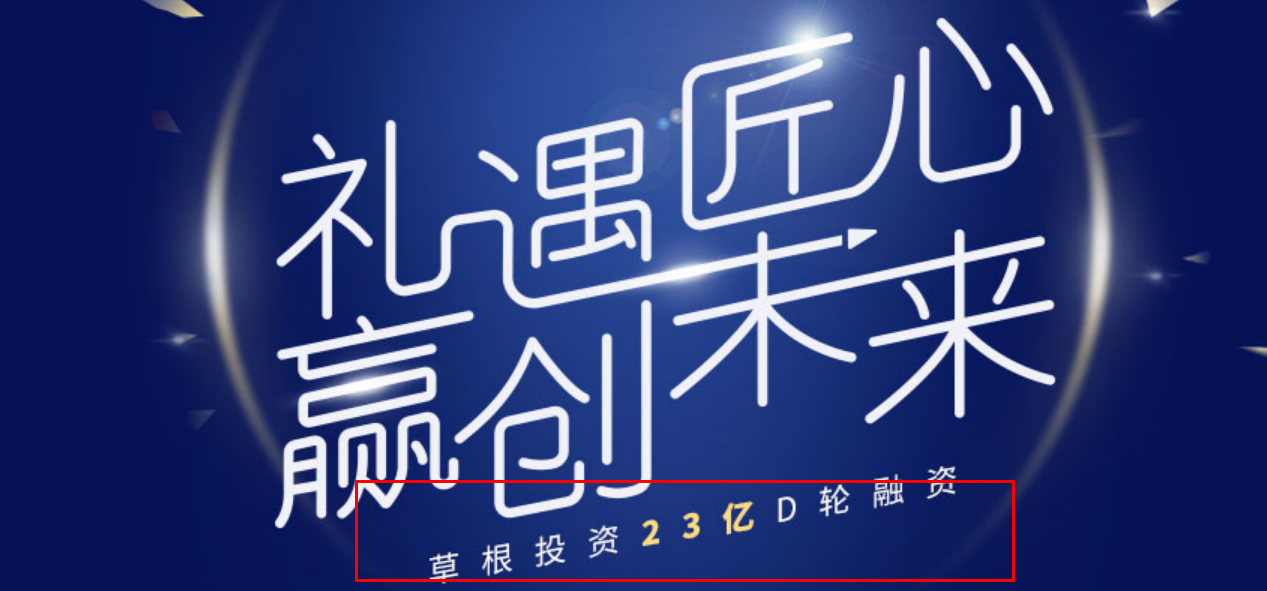

相信不少人都记得,在今年6月4日,草根投资宣布完成由上市公司洲际油气领投的5亿元人民币在内的共计23亿元D轮融资。然而在平台出事后,人们才发现,洲际油气在5月30号的一份公告中,表达的是“拟向草根网络公司投资不超过人民币5亿元”。电洲际油气董秘谈煊在接受媒体采访时表示并不知道网传的23亿元投资的数字来源,并指出尚需对标的公司进行深入的尽职调查。

8月1日,针对此前草根投资宣传的与PICC合作履约保证资产重磅上线等内容,中国人民财产保险股份有限公司广州市分公司发布公告澄清,“其从未与浙江草根投资有限公司、浙江草根网络科技有限公司等草根系列公司进行过合作,与草根投资之间不存在任何保险合同关系。”

对于草根投资宣扬的“广州基金10亿元参与B轮融资”,广州基金也于8月1日在其官网发布声明称,其全资子公司汇垠天粤持有汇垠澳丰30.68%的股权,折合广州基金实际持有草根投资股份为0.000065%。

至今打开草根投资的官网,依然随处可见“国资背景”、“D轮23亿融资”等表述。

国资亲爹也未必靠得住

P2P行业在中国出现的十余年来,发生过不止一次爆雷潮,在人们都以为行业的监管和相关方的合规意识越来越完善的当下,认知还是被一次次刷新。

过往人们会以为,出事的都是些不合规不合法的平台,而自己选择那些有名气、有背景的头部平台,情况总不至于太坏。但这一轮的爆雷潮,不少有着国资系、上市系背景的平台,有行业权威背书的平台,请了明星做广告、获奖无数的平台,都毫不留情地说爆就爆。

7月31日,P2P平台国金宝传出老板失联的消息,公开资料显示,国金宝第一大股东为上海金立科技发展有限公司,持股49%。其他两大股东分别是中国少数民族经济文化开发总公司和北京中冶国瑞资产管理有限公司,持股比例分别为23%、28%,均为国有企业。

7月18日,北京银豆网爆雷。资料显示,公司股东为北京华信电子企业集团和王鹏程,其中,前者占股70%,后者占股30%。有不少投资者表示,正是因为看到有华信电子集团这一国企大股东才让他们更有信心选择投资。

同样在7月18日,一直以“模范平台”示人的聚财猫发布公告称平台出现逾期,要暂停业务。而在此之前,不少投资者们对该平台的认知是,拥有2015最值得信赖的金融服务机构(CCTV主办),中国互联网诚信示范企业(中国电子商务协会),第六届互联网金融与支付年度创新领导力奖,2017中国最具影响力新金融大奖等诸多荣誉。

此外,该平台创始人薛亮曾任阿里巴巴跨境平台速卖通创始人,支付宝国际版第一任负责人,京东物流系统搭建人这一背景也带来强大信用背书。

深圳投之家,出事之前一度被业界认为是最不可能爆雷的平台,很重要的原因是有网贷之家和徐红伟的背书。投之家曾公开宣称自己为网贷之家的兄弟平台,因为这个也赢得了大量投资者的信任。

如今东窗事发,人们才发现,皇帝并没有穿着新衣服。在各大维权群里,为数不少的投资者都称,自己正是看到平台是上市系、国资系等因素才投资,如果这些都不可信,那还有什么可以相信呢?

增信乱象,“股东”意义有多大?

要知道,P2P平台是连接本来互不相识的借款人和出借人,其业务模式本身就带有风险,如果没有增信手段,怎么能让投资人放心拿着真金白银借给别人?对P2P平台来说,各种可以采用的增信手段当然都尽量要用上。

目前,P2P行业出现的各种类型的增信手段包括:资金存/托管、保险、加入行业协会、上市、明星代言、专家站台、增资、融资、国资系、各类“官办”论坛或沙龙、媒体报道等。而这其中,很多并不在合规的增信范围内。

据业内人士介绍,现阶段,行业常见的增信手段,可以分为合规和借款人偿债能力两大方面。合规方面的增信手段,包括银行存管、等保三级、ICP证、合规性法律意见书等;借款人偿债能力方面的增信手段,包括由第三方公司提供担保、保险公司提供履约保证险、不动产抵押、实物质押等。其中,风险备付金在去年互金整治阶段已经被定性为不合规的增信手段,因为风险备付金属于“平台自身或关联企业提供担保”的手段,涉嫌自担保,所以违规。

我们看到,很多投资人倾向于通过平台股东、风投、明星站台、业内权威背书、媒体报道等因素去判断要投资的平台,与之相应的,平台方也有意无意中对上述因素加以大力宣传,甚至存在夸大、造假的情况。

广州一P2P平台高管指出,出现这种现象很重要一个原因是投资人绝大部分不具备对底层资产风险的辨别和判断能力,甚至一部分投资人分不清“出借”和“理财”的实质性区别。在他看来,由于投资人长期把P2P出借当成存款等价物,只根据期限、利率选产品,相应的,他们也无法识别底层资产的偿债能力,而是单纯的以网贷机构的实力作为“兑付能力”的判断标准。而当投资人形成了以“网贷机构自身实力”为第一判断标准的思维,在选择投资平台的时候就难免会着重以机构的股东、背书、团队等作为判断依据。

同时,他也提醒到,平台的股东并不能影响平台的抗风险能力,关键还是看平台自身的盈利能力和风控水平。不管是国资系还是上市系,在当下这个退出潮中,股东其实并没有太大意义。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约