进阶的陆金服: 前有陆金所铺路 背靠平安背书 实现扭亏为盈

网贷 李昕 · 零壹财经 2018-07-30

根据零壹数据和中国互联网金融协会官网(下文简称“互金协会”)统计,截至2018年6月30日,陆金服、微贷网、拍拍贷、宜人贷分别实现累计成交额4960亿元、1954亿元、1211亿元和948亿元(零壹财经批注:陆金服、微贷网、拍拍贷数据来源零壹数据;宜人贷数据来源互金协会。数据解释详见“注释1”)。

陆金服在接手网贷行业后便扭亏为盈,2018年上半年累计成交额再创新高,分别为微贷网、拍拍贷和宜人贷的2.5倍、4.1倍和5.2倍。

那么问题来了:

1)陆金服和陆金所是什么关系?

2)陆金服作为一家并未上市的网贷公司,是怎样的先天优势让其多年蝉联行业第一?

3)在2015-2016年连续亏损两年情况下,为何陆金服在2017年营业收入暴涨4000多倍,净利润首次扭亏为盈呢?

4)陆金服在网贷路上还能走多远呢?

下面,在查阅相关资料基础上,笔者试着回答这些问题。

一、陆金服与陆金所,谁是谁的谁?

陆金所(上海陆家嘴国际金融资产交易市场股份有限公司)是由中国平安(中国平安保险(集团)股份有限公司,股票代码:601318.SH,2318.HK)间接控股的子公司,成立于2011年9月,次年3月正式开始P2P业务,2014-2016年,平台累计成交额一直保持行业第一。

2016年12月13日,陆金所在官网发布公告,陆金所(www.lu.com)提供的网络借贷中介服务自12月13日起将由陆金服(www.lup2p.com)继续提供(见图1)。而陆金所则在2016年整合陆金所、中金所、前交所和普惠金融,形成“三所一惠”格局,自身定位由“网络借贷平台”转变为“金融资产交易信息服务平台”。

图1 陆金所关于将网贷业务交易平台变更的公告

来源:陆金服官网

陆金服(上海陆金所互联网金融信息服务有限公司)为陆金所于2014年10月设立的全资子公司(见图2)。陆金服在成立初期主要业务是金融资产交易。直至2016年底从陆金所接手P2P业务,陆金服主营业务才变更为网络借贷。2017年,陆金服从陆金所接手P2P业务后,继续维持“平安系”在网贷行业龙头的地位(见图3)。

图2 陆金服、陆金所历史沿革

图3 陆金所、陆金服2015-2018年P2P产品变迁图

来源:根据陆金所官网和网上公开资料整理

二、金融全牌照的母系为其强大的后盾

不管是陆金所还是陆金服,之所以多年蝉联行业第一,其强大的母系(中国平安)是主因(图4)。根据天眼查和企查查的相关资料,中国平安拥有1788家参控股公司,其中有300家为控股公司。在金融牌照方面,中国平安布局较早,是中国第一家拥有金融全牌照的金融集团。

图4 陆金服股权结构图

来源:企查查

金融牌照通常指由人民银行、银保监会和证监会等金融监管部门颁发的经营许可证。通常,企业拥有银行、证券、期货、保险、基金、信托、租赁等七张主要金融牌照就被视为拥有金融全牌照。根据笔者不完全统计,中国平安除了上述七张主要的金融牌照,还拥有基金销售、第三方支付、小额贷款、保理、消费金融、众筹、征信等金融牌照(见表1)。

表1 中国平安拥有的金融牌照

来源:Wind、天眼查等网上公开资料

齐全的金融牌照一方面为陆金所和陆金服提供了有力的隐形背书,向投资人传递其实力、抗风险能力强等信息;另一方面也表明网贷业务是中国平安战略布局中的重要板块,投入资源相当,以保持行业第一。

三、接手网贷业务是陆金服扭亏为盈主因?

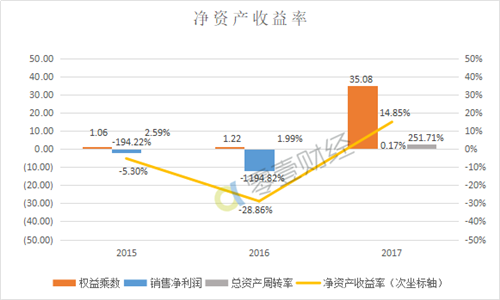

陆金服在2015-2017年实现营业收入129.69万元、89万元、38.21亿元;营业成本383.17万元、1591.73万元、38.12亿元;毛利率-195.45%、-1688.43%、0.23%(见图5);净资产收益率分别为-5.3%、-28.86%和14.85%(见图6)。

图5 陆金服2015-2017年营业收入与营业成本 单位:百万元

图6 陆金服2015-2017年净资产收益率

来源:陆金服审计报告

从收入看,2017年陆金服营业收入增加38.2亿元,同比增速4291倍,增加部分主要来源于P2P业务。2015和2016年陆金服营业收入98%来自投资收益(见图7)。根据2017年审计报告,陆金服主要收入来自P2P平台,其中P2P平台业务手续费收入37.28亿元,占比97.58%;咨询服务收入6672万元,占比1.75%;二级市场交易费收入2334万元,占比0.61%(见表2)。

图7 陆金服2015-2017年营业收入

来源:陆金服审计报告

表2 陆金服2015-2017年营业收入明细

单位:百万元 来源:陆金服审计报告

从成本看,2015—2017年陆金服营业成本分别为383.17万元、1591.73万元、38.12亿元,其中职工工资及奖金津贴分别占76.37%、70.73%、0.85%。2017年营业成本增加37.96亿元,增速为238倍。

正是由于营业收入增长额度明显高于营业成本,导致陆金服扭亏为盈,而营业收入增长主要来源于P2P业务,因此接手网贷业务确实为陆金所扭亏为盈的主因。

四、陆金服在网贷业务路上能走多远?

陆金服在网贷业务路上能走多远,首先取决于陆金服团队的经营能力,其次取决于其风险管理能力,最后还取决于整个网贷业务的盈利前景。

首先,在团队经营能力方面,陆金服接手网贷业务便扭亏为盈是否表明陆金服团队具有相当实力呢?笔者认为,似乎难以得出这一结论。正如前面分析,陆金服扭亏为盈得益于网贷业务营业收入增加超过了营业成本。实际上,这在相当程度上得益于陆金所。陆金所在剥离网贷业务之前,投入了大量营销费用用于营销推广,扩大了用户基数。也就是说,陆金所已经为陆金服提前开支了相当营销推广费,陆金服享受的是陆金所的前期营销红利。

其次,再看看风险控制能力。尽管陆金服享受了陆金所的营销红利,但同时不得不想到陆金所手上形成并转交陆金服的前期资产的质量状况,将直接影响陆金服的未来盈利能力,甚至持续经营能力。若前期资产质量有待提高,而陆金服团队的后期风险管理能力和风险处置能力跟不上,则很可能波及其盈利能力,甚至危及其持续经营能力。

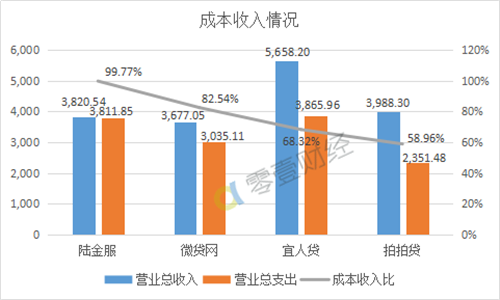

最后,再看网贷盈利前景。除陆金服外,笔者选取了行业较为知名的微贷网、宜人贷和拍拍贷等略作分析。2017年,微贷网、宜人贷、拍拍贷的成本收入比率依次为82.54%、68.32%、58.96%(见图8),净资产收益率分别为42.34%、46.19%和29.41%。从这三家公司的成本收入比和净资产收益率看,网贷行业似乎已经度过了“烧钱”阶段,逐渐进入“降成本、增收益”时期。综合考虑我国普惠金融行业市场巨大,网贷行业在实践数字普惠金融方面具有相当优势等情形,笔者认为,尽管短期内网贷行业受挫,但长期看,仍有较好的前景。

图8 2017年四家公司成本收入比 单位:百万元

因此,笔者认为,在长期前景较好的情况下,陆金服能在网贷路上走多远,主要取决于其团队的经营能力和风险管理能力,其能力究竟如何,在综合考虑其产品期限(见表3)情况下,或许未来2-3年内将略见分晓。

表3 陆金服P2P产品统计

来源:公司官网

注释1:中国互联网金融协会官网(下文简称“互金协会”)显示,截至2018年6月30日,陆金服累计借贷金额分别为2,158.82亿元。零壹数据与互金协会因为统计口径有差别,所以数据存在一定差异。零壹数据通过统计计算陆金服分拆前至2018年6月30日的累计成交额为4,960亿元,宜人贷截至2018年6月30日的累计成交额为941亿元。互金协会尚未披露微贷网、拍拍贷2018年上半年数据,是故上述两者数据皆来自零壹数据。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约