头部平台净流出也增加 P2P网贷还有未来吗?

网贷 贾云鸽 零壹财经 2018-07-26

近两个月来,P2P网贷行业可谓是身处水深火热之中,一波爆雷未息,一波又起。

小平台爆雷了,还有大平台,可是最近连大平台的日子也不好过。一些头部平台的净流出也在持续增加,说好的行业净化难道是行业衰退?网贷行业还有未来吗?

行业内部最近也是风起云涌,比电视剧里演绎的情节还要一波三折。投资人在哭着喊着维权,借款人打着算盘不还钱,平台老板秘密策划跑路线路,员工纷纷递辞呈。这一幕幕情景不禁让人哀叹扼腕又好奇,网贷最近到底怎么了?

网贷行业性质上本就属于高风险行业,但由于其具备正规金融机构所不具有的优势:投资门槛低,同时又满足了中小微企业在发展过程中的资金需求。这些特点使得P2P成为一个有旺盛需求的行业。贪图高息却厌恶风险的投资者被P2P包裹的糖衣炮弹(国资、上市、担保、刚兑、甚至只是服务态度好?)迷惑的晕头转向,不仅拿着自己的钱,甚至借钱投资,深怕错过了优厚的投资返利。却没料到爆雷后连自己的本金都收不回来……

P2P爆雷本是行业去伪存真,这次又有何不同?

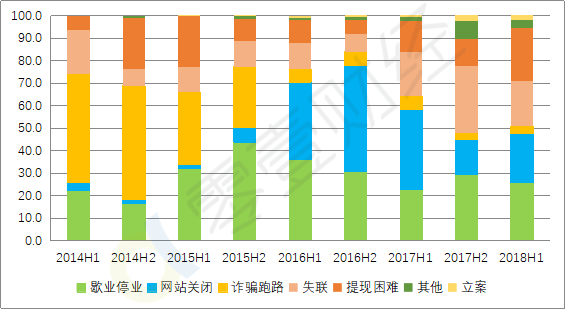

据零壹财经数据不完全统计,2018年6月,问题平台达到98家,为近14个月以来的最大值。7月1日至20日,至少有98家平台出问题,涉及待还本金至少在439亿元以上。而在P2P发展的这11年中,历史平台爆雷高峰发生在2015年7月,达到了171家。

图1:问题平台数量(半年走势)

2014年下半年,涉嫌诈骗或跑路的问题平台占绝大多数,2016年以来基本被压缩在6%以内,而网站无故关闭和失联的平台显著增加。基本可以判断,2016年之后,问题平台更多是"经营问题"导致的。

图2:问题平台类型占比(半年走势)

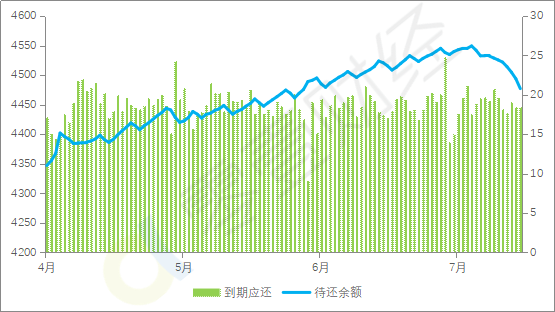

图3:TOP30平台待还余额(201/4/1-2018/7/17)单位:亿元

在爆雷的平台中,不少公司股权关系复杂,实际控制人躲在幕后,把P2P当作取款机,为关联公司输血,宏观经济发生波动引发了流动性危机,风险随之爆发。

据相关人士透露,杭州的一些大平台,如牛板金、投融家等股权均做过重大变更,一些上市公司,嵌入P2P领域,使之成为公司发展的流动性补充,而经济下行带来股价下跌,企业陷入违约潮,平台也连带出现危机。最近爆雷的投之家不知让多少投资者心寒,其背后的股权关系更是扑朔迷离,一旦危机爆发,控制人失联,平台就要遭殃。

投资者的集体恐慌,对网贷行业难以重燃信心,也是平台相继爆雷的重要原因。只要平台出了问题,高官们就一个字:跑。各个问题平台的高官们都使出十八般武艺,策划逃跑,扔下投资者和员工们不管,这样的收场另投资者心寒。24号上午,礼德财富的门口被投资者围得水泄不通,大家冒着大雨来维权,渴望立案侦查,收回自己的血汗钱。

"连大平台都靠不住了,我不知道还能投谁"被采访的投资者这样叹息,投资者的信心遭受打击,于是正常运营的平台提现、债转也在增加,行业整体的净流出在持续增加,一些实力较弱的平台在这样的风暴下也撑不了多久。

老赖狂欢,加速平台爆雷

现在,当大家的矛头指向各大平台的时候,部分背后的借款人则想坐收渔翁之利。行业出现危机,借款人的还款意愿降低。甚至出现一些老赖利用自媒体渠道或者写黑材料破坏平台名声,指望平台倒了就可以赖掉自己借的款项。

不像传统的银行借款,借款人的信用会登记在央行的征信系统中,P2P借贷没有和央行征信对接。因此P2P借贷虽有实质的债权债务契约关系,但借款人违约,并没有非常严重的惩罚机制,这也使得一些老赖趁虚而入。

平台出现大面积逾期,平台催收不力,没有还款流入,投资者又在纷纷提现,资金端和资产端两边夹击,很多正常运营的平台也称"扛不住"了。

拨开迷雾看网贷行业未来

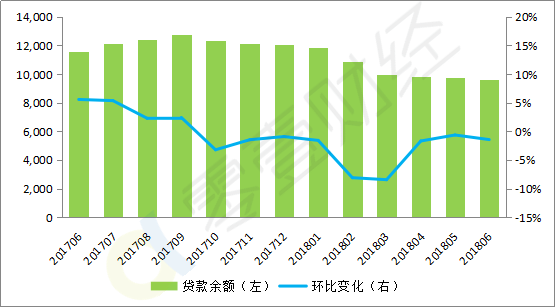

存在即合理。P2P既然发展了11年,在其高峰期最多达到了5000多家,数量可以和传统银行比肩,行业贷款余额一度超过1万亿。如此规模可以说也是因为P2P填补了市场的空缺,让投资者、借款人、平台都曾经受益。

图4:P2P网贷行业待还余额及其环比变化

作为平台,信息披露是接下来的必经之路,强化信息披露,除了公布借款人和平台信息,要着重强化"第二还款来源"的信息披露,比如风险缓释金的规模及其与逾期率、坏账率之间的对比,比如第三方保障机构与平台和借款人之间的关系、保障条款和保障方式、杠杆率和偿付能力等。让投资人对出借风险有更加明确的认知、对平台的中介性质有更加明确的认知、对自担风险有更明确的认知。

建立行业性的债权债务登记平台,并与央行征信系统或百行征信衔接,确保投资人和借款人的契约关系不因平台倒闭、跑路受到影响,既是对借款人的约束,也是对投资人的保护,有利于经营不善的平台有序退出,维持社会稳定。

投资人教育也是必要的,引导投资人理性认知P2P网贷的商业模式、风险收益,使与P2P网贷的风险特征和收益特征相匹配的合格投资人成为主流投资人群体。作为投资者,要想清楚是否能够承受P2P的风险,自己的经济能力和风险是否匹配,如果平台打破刚兑自己能否接受,如果连这些问题都没搞清楚,那还是不要去凑这个热闹了,免得到时候捡了芝麻丢了西瓜,输的什么都不剩。

如果平台、借款人、投资者都能认识到自己的责任,带着良心和信心,找回做P2P的初心,行业的明天也指日可待。

上一篇>内忧外患 P2P网贷何处逢生?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约