鼓励与禁令并行,监管与保障齐飞——详解P2P监管细则

网贷 曹晓峰 · 零壹财经 2015-12-29

2015年12月28日,被网贷行业称为“P2P监管细则”的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》终于面世。在2015年仅剩4天之时成为网贷行业年度第一要闻。 “P2P监管细则”共计47条,对网贷行业长期争论探讨的问题进行了规范。

为鼓励创新未设准入门槛

网贷行业将依旧保持“零门槛”准入。监管的总体要求是“鼓励创新、防范风险、趋利避害、健康发展”,是帮助网络借贷行业朝着长期健康的方向发展。这是《监管细则》能被网贷行业广泛接纳的基础,此前行业曾有担忧,一旦监管出台将遏制网贷行业的创新与发展,如今我们来看看《监管细则》是如何鼓励的?

1、采用备案制。今年早些时候,曾有一段时间对设立网贷机构的注册资金门槛有过激烈的讨论。而《监管细则》明确网贷机构均应在领取工商营业执照后向注册地地方金融监管部门备案登记,实施先照后备案,并分类管理的规定。属于事后备案,减少事前行政审批,着眼于加强事中事后监管,有利于行业的创新和发展。

2、不设立准入审批。对网贷业务的监管,重点在于业务基本规则的制定完善,而非机构和业务的准入审批,监管部门应着力加强事中事后监管,以保护相关当事人合法权益。

3、以市场自律为主。在《有关问题的解答》中,特别明确,网贷是市场经济的产物,要坚持市场为导向、自律与他律相结合,发挥好网贷市场主体自治、行业自律、社会监督的作用,激发市场活力,促进网贷行业健康发展,引导其更好地满足小微企业、创新企业和百姓投融资需求。

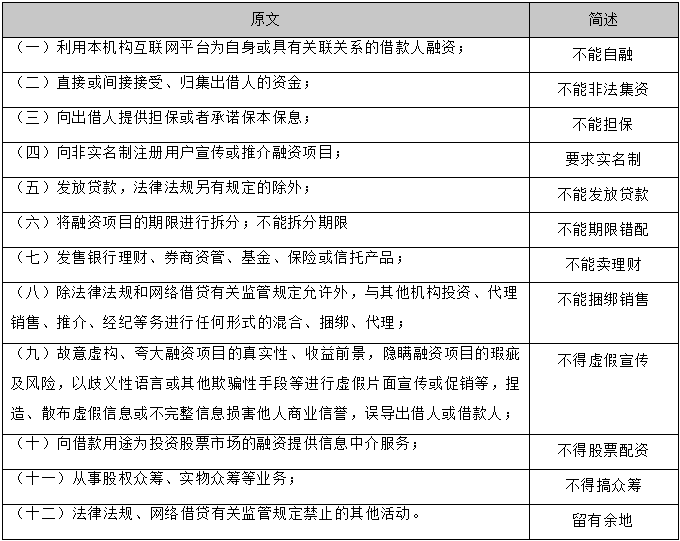

明令禁止的红12条

虽然准入标准较为宽松,但是《监管细则》则对网贷中介机构设立了明确的“负面清单”,所谓“负面清单”就是行业红线,以下称为“红12条”。凡是涉及“红12条”的行为都归为不合规的状态。我们用一张图简化描述“红12条”的通俗含义:

有待细化的定量指标

此次《监管细则(征求意见稿)》也首次对网络借贷机构的业务规则提出了具体要求,有些要求甚至出现了具体量化指标。其初衷是为了有效控制风险,防患于未然,或者在事态尚未扩大前进行干预。但其中一些标准还有待进一步的细化,例如:

1、网络借贷金额应当以小额为主。但细则未定义小额的具体金额标准。对于不同的基础资产,小额的定义往往也有非常大的出入,以有抵押资产为例,50万可能属于小额,而对于无抵押资产而言50万确实是一个不小的借款项目。但无论如何,一个借贷项目高达1个亿,显然不符合“小额”的定义。

2、网络借贷信息中介机构应当为单一融资项目设置募集期,最长不得超过10个工作日。募集期最长不超过10个工作日是从何依据而来?为何不是9天,也不是11天?这的确需要给出更详细的参考依据。

3、网络借贷信息中介机构应当记录并留存借贷双方上网日志信息,信息交互内容等数据,留存期限为5年。

无论如何,详细的业务规则将为业务开展提供了一个可借鉴的标准,也将有利于网贷机构的自律。将业务规则对社会公众持续宣传和教育,也有助于社会力量监督网贷中介机构的业务合规性,减少行业恶性事件的发生概率,使得问题在发生初期被干预。另外,这些业务规则的颁布从某种程度上可以理解为真正的门槛,对于网贷中介机构来说,意味着你需要投入更多的技术力量,更多的市场资源,才能符合业务规则中对技术的要求、对募集速度的要求等等。

线下禁售令,保障老年人

“线下禁售令”!大爷大妈何去何从?在最近爆发的几起行业恶性事件里,线下业务的“强大”吸金力,吸引网贷中介机构将市场战略调整到 “P2P+O2O”上。线下投资主力人群是中老年人,他们在蒙受损失时较容易发生极端行为。虽然监管未明说中老年不得参与网络借贷,但如下几条结合起来,明眼人都能看得明白。

1、第十四条参与网络借贷的出借人,应当拥有非保本类金融产品投资的经历并熟悉互联网。对于出借人的资格,有过非保本类金融产品投资经历并不难,但出借人是否熟悉互联网却很难界定。但语意间已经表明《监管细则》不希望现在的网贷中介机构过多的动中老年人的主意。

2、负面清单第四点,禁止向非实名制注册用户宣传或推介融资项目;

3、第十六条:除信用信息采集、核实、贷后跟踪、抵质押管理等风险管理及网络借贷有关监管规定明确的部分必要经营环节外,网络借贷信息中介机构不得在互联网、固定电话、移动电话及其他电子渠道以外的物理场所开展业务。虽然此条对于借款人及出借人都适用,但是对于借款人有线下排除条件,因此此条多数针对的就是出借人。

《监管细则(征求意见稿)》对中老年用户基于网络借贷的获知渠道,参与资格,交易场所都层层设防,大爷大妈们如要赚得网络借贷的银两,如今看来只能发奋图强,自学成才了。

喜忧参半的披露要求

此次《监管细则(征求意见稿)》对透明度的要求甚为严苛。作为网贷的主要参与方“网贷中介机构”和“借款人”都需要进行尽可能的信息披露,其中对网贷中介机构的信息披露的要求更为严格。

1、第三十条,网络借贷信息中介机构应当在其官方网站上向出借人充分披露以下信息:借款人基本信息、融资项目基本信息、风险评估及可能产生的风险后果以及已撮合未到期融资项目有关信息。

2、第三十一条,[机构经营管理信息披露]网络借贷信息中介机构应当实时在其官方网站显著位置披露本机构所撮合借贷项目交易金额、交易笔数、借贷余额、最大单户借款余额占比、最大10户借款余额占比、借款逾期金额、代偿金额、借贷逾期率、借贷坏账率、出借人数量、借款人数量、客户投诉情况等经营管理信息。

从需要公布的项目内容来看,对借款人的信息公开,大多数的网贷中介机构都能做到,甚至做得更为极致。但对机构经营管理信息的披露涉及了大量的核心经营数据,在当下竞争非常充分的网贷行业市场来说将是一大挑战。

4条退出机制,源头防治跑路

网贷中介机构的退出机制首次做了具体规定。以下四条构成了网贷中介机构的善后处理,也是为了减少过去几年因“跑路”而造成的恶劣社会影响。

1、经备案的网络借贷信息中介机构拟终止网络借贷信息中介服务的,应当在终止业务前5个工作日内书面告知地方金融监管部门,并办理备案注销。

2、网络借贷信息中介机构承担客观、真实、全面、及时进行信息披露的责任,不承担借贷违约风险。

3、网络借贷信息中介机构因解散、被依法撤销或宣告破产而终止的,应当在解散、被撤销或破产前,妥善处理已撮合存续的借贷业务,清算事宜按照有关法律法规的规定办理。

4、破产隔离,网络借贷信息中介机构清算时,出借人与借款人的资金分别属于出借人与借款人,不列入清算财产。

经过“业务规则”“信息透明”“红12条”等细则的约束,网贷中介机构达成的借款交易原则上是真实有效的,因此在网贷中介机构发生破产时,其已达成的借款交易依旧受法律保护,借款人仍旧需要回款,出借人仍旧可追索到债务。

最后,《监管细则(征求意见稿)》仍旧在征求意见的过程中,考虑到实际可执行性,行业还会提出许多修改意见,具体到颁布还有时日,也可能还有变动。当然细则也考虑到实施需要时间,给出了一个整顿的时间,18个月。这也可以理解为18个月的宽限期,让网贷行业做自我适应与修复。

本文系作者曹晓峰授权零壹财经发布;曹晓峰,米缸金融董事长。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约