维信金科的三大利器:机构、客群和便捷化交易

消费金融 零壹财经 零壹财经 2018-05-30 阅读:9065

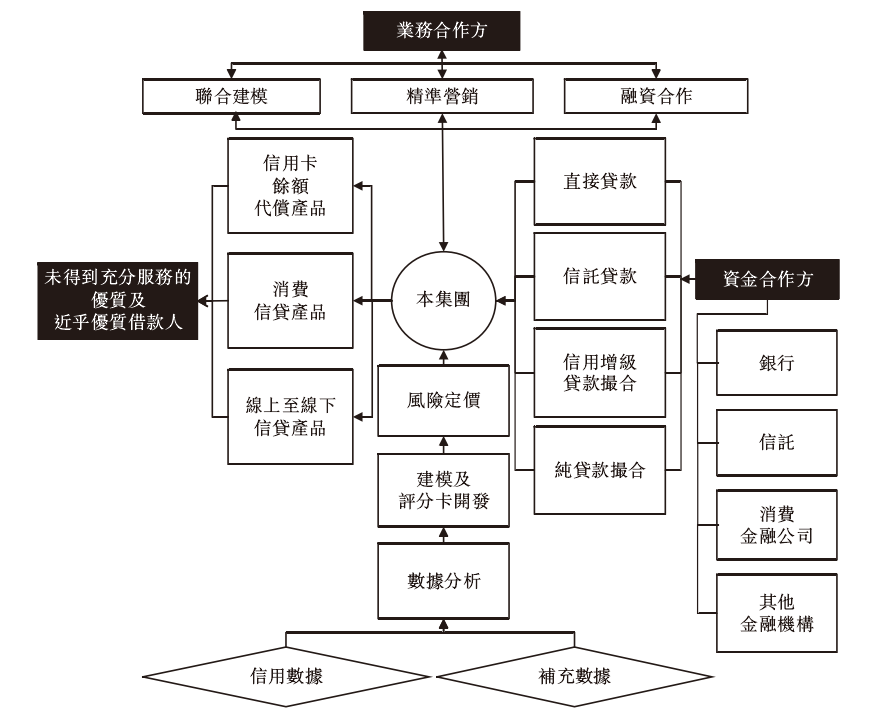

一、四种模式、三大产品架构下业务模式

根据其招股说明书相关消息,维信金科的业务模式可概括为四大模式、三大产品(图1)。四大模式即面向机构端的直接贷款、信托贷款、信用增级贷款撮合以及纯贷款撮合模式。三大产品即面向客群端的信用卡余额代偿产品、消费信贷产品以及线上至线下信贷产品。

图1 维信金科的业务模式

(一)四大模式

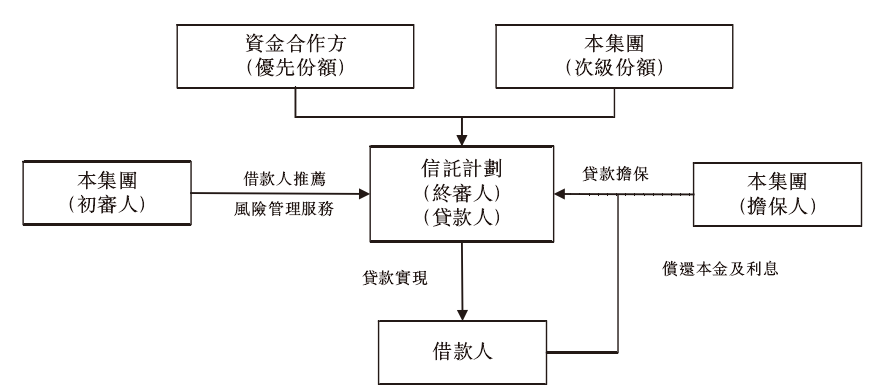

1.信托贷款

即通过与信托公司合作建立的信托计划向借款人提供资金,其交易结构图如图2。2017年通过信托计划实现的贷款为人民币194.7亿元。

图2 信托贷款模式

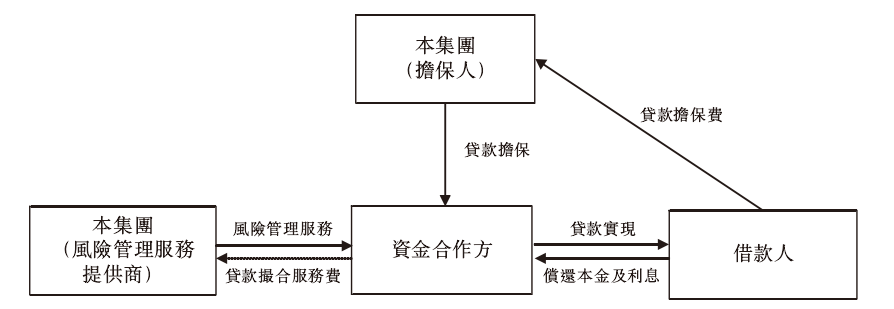

2.信用增级贷款撮合

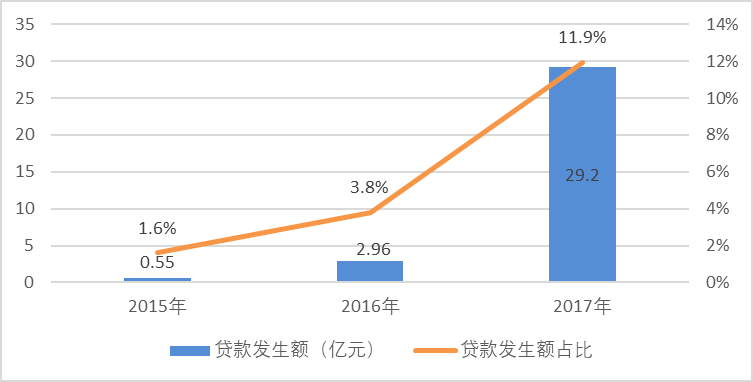

信用增级贷款撮合的模式如图3,在此模式中,相关资金合作方为借款协议下的贷款人。借款人须直接向资金合作方偿还本金及利息,资金合作方从该等款项中扣除应收的本金及利息并将余额作为贷款撮合服务费汇予维信金科。2017年该模式贷款发生额为29.2亿元,占总发生额的11.9%。

图3 信用增级贷款撮合模式

3.直接贷款

维信金科通过旗下小额贷款公司开展网络小额贷款业务。2017年直接贷款12.6亿元资金,占贷款总发生额的5.1%。

4.纯贷款撮合

该模式于2017年提出,在该模式下维信金科提出信贷建议,并为资金合作方提供其他增值服务,仅向资金合作方收取贷款撮合服务费。2017年,该模式下发生的贷款量达到8.9亿元。

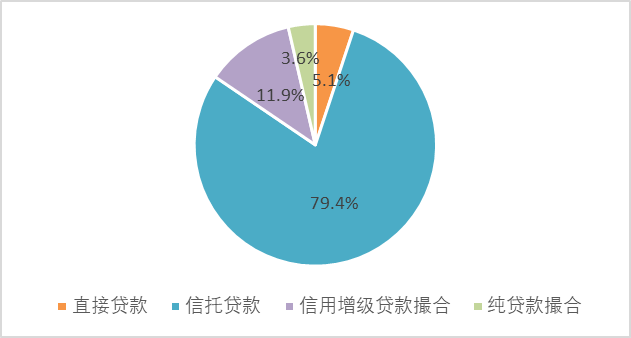

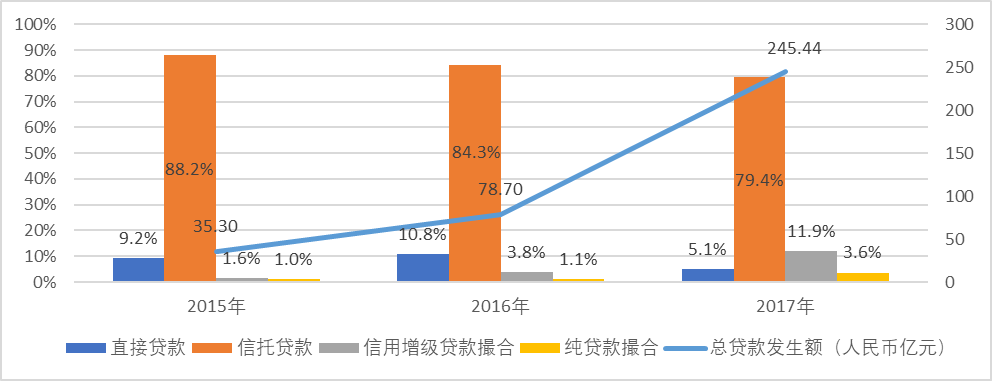

2017年,四种模式下的贷款发生额占总贷款发生额的比例如图4,信托贷款占比最大,达79.4%。

图4 2017年四大模式贷款发生额占比

(二)三大产品

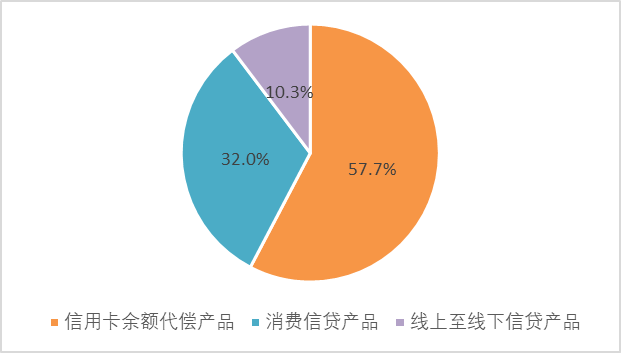

三大产品即信用卡余额代偿、消费信贷和线上至线下产品。信用卡余额代偿产品即向客户发放短期贷款供客户偿还信用卡余额,之后客户再分期向维信金科归还借款。消费信贷产品则为消费者提供针对网购、线上旅行服务、在线娱乐支出等特定应用场景的各种分期付款信贷服务。线上至线下信贷产品则是主要针对消费者的大额融资需求开发的信贷产品,因金额较大,通常需要客户到线下网点进行额外的风控管理程序。

2017年,三大产品的贷款发生额分别占总贷款发生额的57.7%、32.0%和10.3%(图5)。就其2018年1月实现的贷款而言,线上至线下信贷产品的平均贷款规模达到14.9万元,而信用卡余额代偿产品每年的实际年利率最高,达35.4%(图6)。

图5 2017年三大产品贷款发生额占比

图6 2018年1月三大产品平均贷款规模与实际年利率

总体而言,在这一业务模式下,维信金科可较好地整合机构资金提供者、小额资金需求者,加之技术驱动的程序化交易简化了交易流程。这样,一方面有足够的资金供给、另一方面又有较为优质的资产,两者形成合力,助推其迅速做大规模并实现盈利。

二、合作机构保障了资金供给

(一)持牌合作机构保障了持续性

维信金科的资金合作方主要有银行、消费金融公司、信托公司以及其他持牌金融机构。截止2017年12月31日,各类合作机构达16家。资金合作方为持牌机构,满足了"凡开展金融业务均需要持有牌照"的监管要求,一来保障了合规,二来保障了业务的可持续性。

(二)贷款资金以机构资金提供为主

自2015-2017年以来,维信金科的贷款资金9成左右来自于合作机构,最低为89.2%,最高达94.9%(图7)。在合规性有较大保障的情况下,机构资金稳定性较好,进而为其持续做大业务提供了相当保证。

图7 2015-2017资金合作方提供资金占贷款发生额的比例

(三)机构方以信托资金为主

在维信金科的前述四种融资模式中,2015-2017年信托贷款占据了主导地位,占比均在75%以上,其中最低为79.4%,最高达88.2%(图8)。这在一定程度上表明,其他业务模式尚有较大的增长空间。

图8 2015-2017年四种融资模式贷款发生额占比

(四)信用增级增速较快

四种融资模式中信用增级贷款撮合模式贷款发生额增速较快,从2015年0.55亿元增长为2017年29.20亿元,占总贷款发生额比重由1.6%增长为11.9%(图9)。

图9 2015-2017年信用增级模式贷款发生额

三、较为准确的客群定位

维信金科将目标客群定位为:拥有银行账户及信用卡但未得到其他传统金融机构充分服务的优质及近乎优质借款人。一方面该等借款人拥有比次优质借款人相对更高的信誉;另一方面,获得中国传统金融机构信贷的机会有限,更愿意接受线上消费金融解决方案。其招股说明书披露,截至2016年12月31日,维信金科直接、实时及经官方授权的读写访问中国人民银行征信中心消费者信用数据库约900万名消费者。

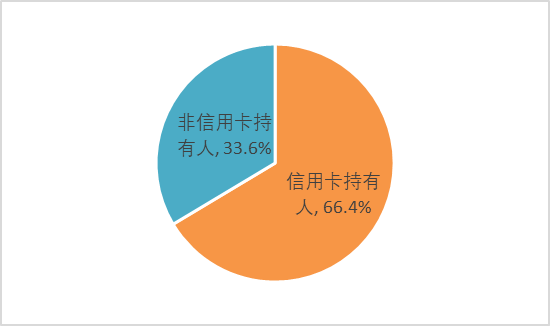

(一)近七成借款人为信用卡持卡人

按其招股说明书披露,维信金科2018年1月实现贷款量的66.4%以上借款人为信用卡持有人,且实现贷款量的95.0%的借款人拥有官方信用记录(图10)。信用卡持卡人相对而言,具有较好的信用记录,还款意愿相对较强。

图10 维信金科借款人信用卡持有情况

(二)借款人以年轻人为主

从借款人年龄结构来看,维信金科的大部分借款人年龄介于25岁到30岁之间。根据弗若斯特沙利文报告,该年龄阶段的年轻一代构成中国新兴中产阶级的核心,购买力的增长潜力巨大。一方面,该等人群普遍受过良好教育,构成城市地区的主要劳动力,良好的教育背景使其年收入总额高于一般人群,在消费支出方面更为活跃;另一方面,对网络操作比较青睐,适合以低成本线上推广策略。

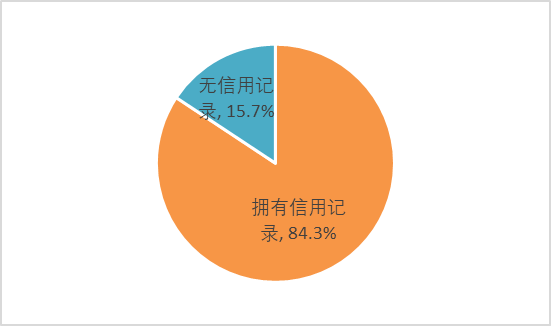

(三)注册用户大多拥有信用记录

按其招股说明书披露,截至2017年12月31日,维信金科拥有4840万注册用户;其中,3390户的身份已经被核实。在被核实的借款人中,有超过84.3%在中国人民银行征信中心拥有信用记录(图11)。拥有信用记录为其进行信用评分提供了良好支持。

图11 维信金科被核实借款人的信用记录情况

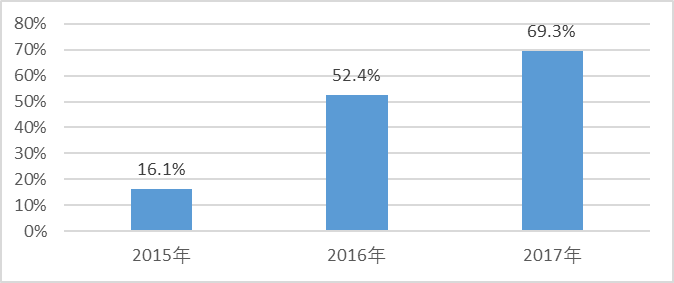

(四)重复借款率持续增长

按其招股说明书披露,2016年和2017年维信金科的月平均重复借款率分别为52.4%、69.3%,相比2015年大幅上升(图12)。重复借款率提升一方面保证了客源,另一方面降低了营销成本。

图12 维信金科月平均重复借款率

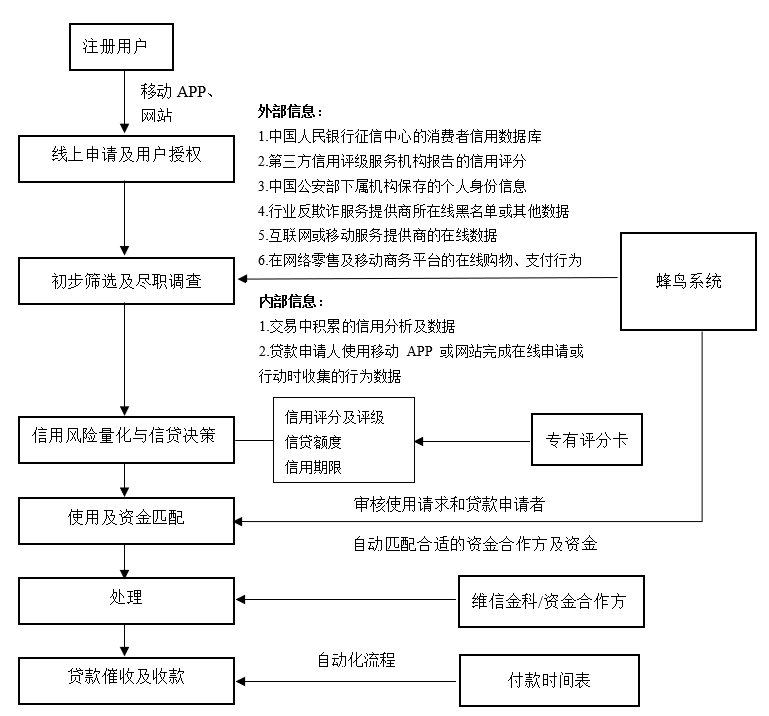

四、技术驱动交易程序便捷化

维信金科的交易程序主要包括6个步骤(图13):

(1)注册用户在线提交申请。

(2)蜂鸟系统在线风控。

(3)在线信用评分。

(4)蜂鸟系统二次风控并匹配资金方。

(5)资金提供方在线审贷和放款。

(6)在线自动催收。

图13 维信金科的贷款交易程序

前述交易流程,可做到全线上自动化,这样可保证接受借款人7*24小时的在线申请及相应的风险控制。在保证借款人实时操作、提高用户体念、延长可交易时间的同时,降低了人工成本。

总体而言,维信金科基于持牌机构资金的稳定性和业务合规性,面向较为优质的客群,采用便捷化的交易流程,在降低交易成本、扩大盈利空间的同时,做大了业务规模。

声明:本文仅作信息传递,不构成投资建议。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约