资管新规下银行理财投资股票市场探究

消费金融 庞恩富,高远 · 民生银行总行金融市场风险管理部 2018-05-03 阅读:11672

整体来看,自2017年11月17日《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(发布以来,对于正式稿出台的悲观预期一直是悬于市场上方的达摩克利斯之剑,分析资管新规的相关细则可以判断,本次正式稿相较五个月前的征求意见稿存在着明显的宽松迹象,例如过渡期限的延长、净值化关系细节的调整以及对于资管机构过往盈利模式的正面认可均大超市场预期。2018年4月以来,置换式降准以及资管新规放宽两大政策举动均凸显了央行对于市场的呵护与关切,如果说2017年的监管侧重于疾风暴雨下的“严”,那么2018年的监管态度将会出现边际缓和,“防范金融风险”将是2018年金融监管的重要特征。

资管新规对银行理财投资股票市场的影响

此项新规的出台会对20多万亿的银行理财市场产生巨大影响,首先新规要求实现资管产品净值化转型,打破刚兑,将使信用利差长期实现扩张,降低无风险利率水平,利好优质金融企业的突围,加快金融行业的集中度提升。新规禁止表外资金池和期限错配,未来资管将更看重金融机构的投资能力和销售能力,正规金融企业崛起在即。

新规落地后银行表外非标业务正式进入清理整顿期。标准化资产定义删除了“经金融监督管理部门批准的交易市场”,银登中心非标转标漏洞被堵上。预计今年全行业表外理财规模收缩幅度在10%以内,但格局全面分化,理财市场的头部效应更加明显,大型银行理财手续费收入下滑的冲击更可控。

传统银行理财资金直接投资股票市场比例较低,银行理财更多地通过两种方式投资股票市场,一种是委托外部投资模式(简称“委外模式”),另外一种是二级市场配资模式。之所以主要采用这两种方式主要是因为银行理财资金偏好固定收益类资产的特点。我国净值型银行理财产品的发行数量和发行规模都有较大幅度的增长,但是在银行理财的销售市场上,占比最大的还是固定收益类理财产品,客户一般是看重银行理财低风险固定收益的特点,客户风险承受能力较低。如果银行理财负债端募集资金大多以固定收益资金为主,那么银行理财资产端投资肯定也要以固定收益类资产为主。

另外,为了维护银行自身的声誉,一般银行理财较少发生违约的情况,银行理财投资对于资产的流动性要求较高。在资管新规的要求下像非上市公司股权,无公开交易场所的收益权等非标债权都不是银行理财资金投资的最佳选择。再有,目前银行理财投资的利差日益减少,银行资产管理部门在保证投资资产低风险的同时会尽可能地追求较高收益,保证银行的中间业务收入持续增长,如果仅仅投资债券等固定收益类资产,难以获得高收益,因此必须加大权益类资产的投资比例。

委外投资模式需要新的变革

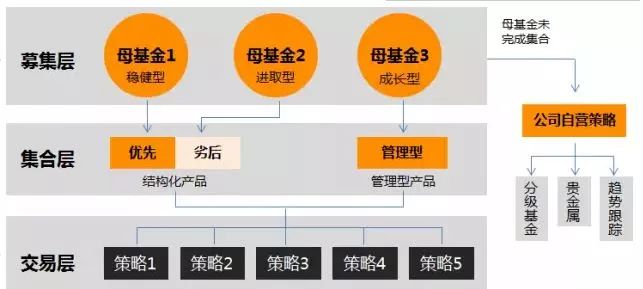

委外模式指的是银行理财通过信托计划、资管计划的形式进行产品合作,约定(独立帐户)固定收益率,券商对收益率水平进行衡量来决定是否承接,当前主流收益率在5.5-6.5%。绝大多数银行理财进行委外投资时需要寻找多个外部投资管理人,因此很可能采用FOF模式来进行操作。银行资产管理部通过严格筛选,遴选出有丰富投资经验和优秀投资历史业绩的券商、基金等管理人,根据不同的投资策略和风险等级委托给外部管理人投资股票市场。具体的投资策略包括股票多头策略,市场中性策略,自上而下策略,行业选股策略,事件驱动策略等。银行理财通过资管计划/信托计划的形式投资股票市场的委外投资FOF交易结构如下图所示。

图1 银行理财委外投资FOF交易结构

伴随着资管新规的出台,对银行理财委外最大冲击就是多层嵌套问题。根据资管新规第二十二条规定:资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品。金融机构将资产管理产品投资于其他机构发行的资产管理产品,从而将本机构的资产管理产品资金委托给其他机构进行投资的,该受托机构应当为具有专业投资能力和资质的受金融监督管理部门监管的机构。公募资产管理产品的受托机构应当为金融机构,私募资产管理产品的受托机构可以为私募基金管理人。受托机构应当切实履行主动管理职责,不得进行转委托,不得再投资公募证券投资基金以外的资产管理产品。委托机构应当对受托机构开展尽职调查,实行名单制管理,明确规定受托机构的准入标准和程序、责任和义务、存续期管理、利益冲突防范机制、信息披露义务以及退出机制。委托机构不得因委托其他机构投资而免除自身应当承担的责任。

如果银行理财通过发行理财计划(首层资管产品)来募集资金,然后将募集资金投到以信托计划/资管计划形式存续的母基金产品层(第二层资管产品),之后再根据外部管理人投资策略的不同投资到每个管理人成立的资管产品中(第三层资管产品),这样的话就会出现3层或3层以上的资管产品嵌套。银行理财以前这种传统的委外投资模式严重违反资管新规第二十二条的规定,因此在新规出台后银行资产管理部通过委外模式投资股票市场必须要做出改变。

银行理财委外投资的集合层无论采用的是结构化还是管理型的交易结构都必须在银行资产管理部内部完成配置,投资出去的资管产品最多只能有一层,这对商业银行资产管理能力提出了更高的要求。2018年2月份的第二周是全球股票市场黑暗的一周,源于股票质押平仓、金融降杠杆而引发的大跌,传染到美股并使之高位做空,进而引发全球股市从暴跌到加速暴跌。当周中国股市当周大盘暴跌9.60%,2018年已暴跌5.36%。截至到4月底,虽然指数有所回升,但是仍然在前期底部徘徊。对于银行理财资产管理而言,在如此波动的股票市场中要寻找到优质的外部投资人是一个重要的课题。基金投资经理即使在以往的投资中有优秀的业绩,也不能保证在市场波动时依然表现良好。

虽然根据资管新规第十八条的要求:金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险,由托管机构进行核算并定期提供报告,由外部审计机构进行审计确认,被审计金融机构应当披露审计结果并同时报送金融管理部门。银行资产管理部发行理财资管产品要打破刚性兑付,进行净值化管理,即使委外投资业绩亏损也不会影响到银行资产管理部收取管理费,但是银行理财的众多投资者都会选择用脚投票,如果一家商业银行发行理财产品经常亏损,那么投资者就会放弃该家银行而转向其他银行。

二级市场配资业务仍可合规发展

二级市场配资业务指商业银行发行理财产品募集资金作为优先级委托人认购信托计划/资管计划的优先级资金份额,符合监管规定的合格投资者(包括个人和机构)作为次级委托人,认购次级资金份额。投资于股票、债券、期货合约等标准化证券。目前市场上存续的银行理财二级市场配资业务投资股票市场杠杆比例一般为2:1(优先级:劣后级),并且在信托合同/资管合同中较为明确的约定劣后级委托人为优先级委托人的本金和收益提供保障,如果产品触及预警线和止损线的情况下,劣后级委托人需要以自有资金进行补仓使计划净值恢复到预警线之上。

资管新规第二十一条规定:公募产品和开放式私募产品不得进行份额分级。分级私募产品的总资产不得超过该产品净资产的140%。分级私募产品应当根据所投资资产的风险程度设定分级比例(优先级份额/劣后级份额,中间级份额计入优先级份额)。固定收益类产品的分级比例不得超过3:1,权益类产品的分级比例不得超过1:1,商品及金融衍生品类产品、混合类产品的分级比例不得超过2:1。发行分级资产管理产品的金融机构应当对该资产管理产品进行自主管理,不得转委托给劣后级投资者。

根据资管新规的要求,如果银行理财二级市场配资业务100%投资股票市场,那么杠杆比例将由原来的2:1下降到1:1,并且分级资产管理产品不得直接或者间接对优先级份额认购者提供保本保收益安排。优先级委托人和劣后级委托人只是在收益分配的顺序上有所区别,但是都是收益共担和风险共担的,根据资管新规的要求未来信托计划/资管计划触及预警线和止损线时的补仓义务是否只由劣后级承担还值得商榷,因此现有的二级市场配资业务的信托合同/资管合同相关条款需要重新修订。

另外由原证监会在2016年颁布实施的《证券期货经营机构私募资产管理业务运作管理暂行规定》:股票类、混合类结构化资产管理计划的杠杆倍数超过1倍,固定收益类结构化资产管理计划的杠杆倍数超过3倍,其他类结构化资产管理计划的杠杆倍数超过2倍。根据此项规定基金公司(基金子公司)和券商成立的资管计划投资股票时,优先级与劣后级的杠杆比例均不能超过1:1,所以银行理财在2016年以后进行二级市场配资时更多的转向信托公司。由于开展银行理财配资业务的银行非常多,但是信托公司相对较少,证券类信托计划的信托报酬(信托管理费)逐年提高,由于2016年的0.2%水平提高至现在的0.3%-0.4%左右。

伴随着资管新规的落地,投资股票市场的结构化证券类集合资金信托计划的杠杆比例也不能超过1:1,同时依据《中国银监会关于加强信托公司结构化信托业务监管有关问题的通知》〔银监发(2011)70号〕第九条第一款约定单个信托产品持有一家公司发行的股票最高不得超过该信托产品资产净值的20%。信托公司在开展结构化证券信托业务时会比基金公司(基金子公司)和券商资管有更严格的限制,因此信托公司在业务竞争上优势不再明显,这也体现了资管新规第二十二条约定的:金融监督管理部门和国家有关部门应当对各类金融机构开展资产管理业务实行平等准入、给予公平待遇。资产管理产品应当在账户开立、产权登记、法律诉讼等方面享有平等的地位。资管新规的落地肯定会给予信托公司、基金公司、券商资管等资产管理金融机构更加平等的机会和更加合规的发展方向,只有百花齐放的资管市场才能更加健康的发展。

资管新规时代,过去资管行业依靠政策红利、牌照红利轻松赚钱的模式已经终结。接下来,围绕服务实体经济、严控风险的基本原则,大资管行业的发展方向必然是:拉近金融与实体的距离,消除中间繁杂冗长的套利链条;严密防控各类风险,减少期限错配、流动性错配、信用错配,严控高杠杆。大资管行业的变革时代已经来临。变革并非毁灭,反是新生,资管新规正是大资管行业大破大立、重获新生的转折点,在资管回归本源的路上,银行理财资金投资股票市场依然大有所为。

点击图片报名参会

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约