腾讯微保上线一年期重疾险,百元保费撬动百万保额需满足两大前提

互联网保险 王巧月 · 零壹财经 2018-03-27 阅读:15979

微民保代注册资本为2亿元,注册地为深圳前海,由腾讯的孙公司100%持股。具体为,腾讯全资子公司北京驿码神通信息技术有限公司持有深圳腾富博投资有限公司57.8%的股权,后者100%持股微民保险代理公司。

2017年11月2日,腾讯“微医保”、“微车保”相继面世,这次“微医保”上线的险种是医疗险。2018年3月26日“微医保”上线“重疾保障”险。

此次腾讯上线的重疾险,保障范围包括100种重疾,投保年龄为0—65岁(可以延保至100岁),重大疾病保险金10万/30万/50万/,保费35元起。官方口径为:“确诊一次性赔付,最高50万”。实际上,重疾险是与腾讯之前上线的医疗险形成了互补关系。

一、短期重疾险频频上线

2017年保监会出台“1+4”号文,监管加码,保险回归保障。与其他金融行业相比,保险的核心功能是风险保障,只有围绕核心功能去衍生,才有持久的生命力。回顾过去近20年的保险行业发展,理财型保险、中短存续产品发展较多,而保险保障功能,尤其对保障型险种作用发挥还不够,因此未来业务发展上,围绕养老、生命、健康保障的产品将会是主流。

据《每日经济新闻》报道,中泰证券认为,从行业数据看,最近三年(2015-2017)的行业健康险增速为52%、68%、9%,剔除其中短期理财性质的护理险,实际增速为33%、41%、36%,剔除扰动因素之后还能有平均37%的增速。考虑到近几年尤其2015年分红和万能费率市场化改革之后,理财保险发展迅猛,健康险这样的高增速反映的是需求火爆之下的自然内生增长。2018年行业健康险至少20%以上增长,上市公司增速预计更高。

无独有偶,在这样的大环境下,各家险企纷纷上线一年期重疾险。重疾险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病险和返还型重大疾病险。

3月22日,平安健康险在其官方APP推出覆盖百种疾病、最高百万保额、最低价格仅需71元(成人版)保费的 “平安i康保·重疾”,其在保障功能上和“平安e生保”形成互补。“平安e生保”报销医疗费用,“平安i康保·重疾”则补偿患病期间其他收入损失。作为保障期限为一年的短期健康险,“平安i康保·重疾”保费最低只需355元/年,26-30岁人群保费只需945元/年。

此前,泰康百万重疾轻症险、泰康财险成人重疾险、众安乐活e生重疾险、众安尊享e生重疾险、太平大特保6-65重疾险、中国人寿小雨伞成人重疾险等都是近年来的“网红”级别产品。

二、顺利续保关卡重重

腾讯此次上线的短期重疾险具有三个优点,其一,单独从某一年去看保费低,保额高。例如,25周岁的成年男性,花费400元可获得50万元的保障。其二,保障期限是一年,但可连续投保至100岁,且续保无等待期。其三,可以获得代约专家、15个工作日赔付的增值服务。

短期重疾险的缺点之一就是保险产品形态简单,保险公司的保障责任小,以简单的保险责任保持产品的价格优势。此次腾讯的重疾险只保障重疾,不带轻症责任。其他扩展保障责任,如多次给付、全残责任、疾病终末期保障等,目前还没有1年期产品提供这些保障项目。

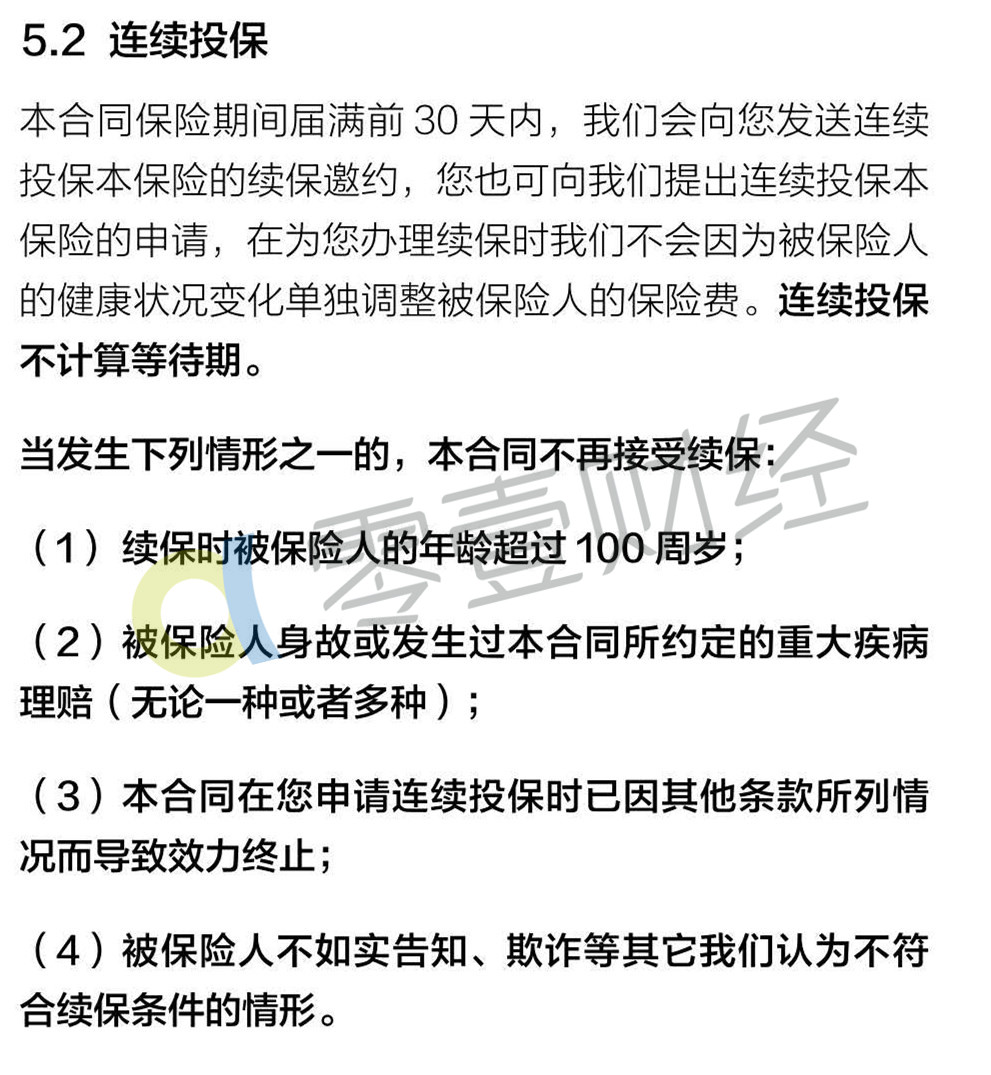

此外,通过每年购买同一款一年期重疾险来达到长期规避重疾风险的目的,有两个根本前提:第一,这款产品会一直在售;第二,必须做到连续投保。

第一种情况很好解释,重疾险在条约允许的情况下可以续保,但是续保的年龄大。拿微医保“重疾保障”来说,承保年龄是0—65周岁(可续保至100周岁),如果你66岁,前面你都买了保险,那么可以续保,但是一旦停售,你也就需要停止买入。

连续投保一般包括以下三种情况:

重新健康告知:虽然第一年能买到,如果当年生病住院,第二年续保时需要审核,会因为健康告知不符合保险公司条款而无法续保。

有理赔无法续保:虽然有的产品续保无需健康告知,但是保险公司也会进行续保审核,如果发生了轻症理赔,或者医疗险理赔,可能就没办法续保了。

保证续保:有的产品是保证续保的,就是无论发生了什么问题,第二年是一定可以续保的。

但问题是,现在市面上还未出现真正意义上“保证续保”的一年期重疾险产品。

此次微医保“重疾保障”属于有理赔无法续保的类型。下文为保险条约原文。

事实上,平安健康险的平安i康保重疾险的主险条款中就明确规定:续保需要公司审核。“若您选择了自动续保方式,每一保险期间届满之前,若我们未收到您不再继续投保的申请,经我们审核同意并按续保时对应的费率收取保险费后本主险合同将延续有效。新续保的合同自期满日起生效,保险期间为1年。”

该条款还规定,“经审核后,若我们不接受续保的,我们会在本主险合同保险期间届满之前通知您。”同时,产品停售也是不能续保的一个理由。“如本保险产品统一停售,则保险人不再接受投保人连续投保申请。”

此外,新华保险的i相依重疾险产品条款也明确表示,续保需要经公司审核同意。其条款进一步规定,“如本公司审核不同意,将书面通知投保人。如投保人在投保时不同意自动续保,本合同保险期间届满时,本合同终止。”

三、保费情况从长远看并不低

从短期来看,保费肯定是占了绝对优势;但从长期来看,或许和我们想象的不太一样。

和长期型重疾险一般保费固定,缴费时间固定不同,一年期重疾采用的是自然费率,保费随年龄而增长。除此之外,随着年龄的增加,保额也会随之降低。

重疾险适合两类人,一类是经济上暂时无法承担长期险种的高价格的;一类是以保障为主要诉求的人,重疾险可以在特定时期提供保障。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约