一文看懂赴港上市的51信用卡:2017调整后净利润7.44亿,已收购中融保险

互联网+ 士小文 零壹财经 2018-03-23 阅读:15197

招股书显示,51信用卡在2015年、2016年、2017年的收入总额依次为0.90亿元、5.71亿元、22.68亿元,复合年增长率为402.9%。与之对应的经调整后的净利润分别是-1.01亿元、0.53亿元、7.44亿元。

51信用卡最早于2012年5月推出了51信用卡管家APP,提供个人信用卡管理服务,后于2012年8月成立杭州恩牛公司作为业务运营主体。发展至今,51信用卡主营三大类业务,包括个人信用卡管理服务、信用卡科技服务及线上信贷撮合及投资服务,旗下已有51信用卡管家、51人品、51人品贷、给你花等多款APP。

自创立至今,51信用卡已获得多轮融资。从时间上看,2012年11月获得由华映资本领投的天使轮融资;2013年获得由华映资本、SIG、清流资本领投的A轮融资;2014年完成由GGV领投,京东、小米跟投的B轮融资;2015年完成新湖中宝投资的B1轮融资;2016年完成由新湖中宝、天图投资等领投的C轮系列融资。

以下我们将简要分析51信用卡的业务发展情况。

主营三类业务

51信用卡的业务主要有三类,即个人信用卡管理服务、信用卡科技服务及线上信贷撮合及投资服务。

其中,个人信用管理服务通过51信用卡管家APP向信用卡持有人提供个人信用管理服务。包括管理信用卡账单及家庭账单和记录,如房屋按揭、汽车贷款及水电账单;信用卡账单及其他账单还款服务;其他增值服务,如住房公积金余额查询。

招股说明书数据显示,51 信用卡管家APP在2015年、2016年、2017年的注册用户累计数量分别是2750万、4220万和6200万,复合年增长率为49.8%。同期,51信用卡管理的信用卡累计数量分别是4890万、7530万和1.06亿,复合年增长率为47.5%。

信用卡科技服务主要是帮助用户进行比较及申请信用卡的业务。数据显示,2015年、2016年、2017年,通过51信用卡发出的新信用卡的数量分别是50万、120万及210万张,复合年增长率为114.0%。另外,从2017年4月开始,51信用卡与银行合作发放联名信用卡,并以此取得收入。截至2017年12月31日,51信用卡已发出的联名信用卡累计数量为10.9万张,其中2017年第四季度发出了约6.74万张。

线上信贷撮合及投资服务是通过51信用卡管家APP及其他应用向用户提供贷款产品的服务。数据显示,2015年、2016年、2017年51信用卡促成的贷款金额分别是8.15亿、102.99亿、338.9亿,复合年增长率544.7%。

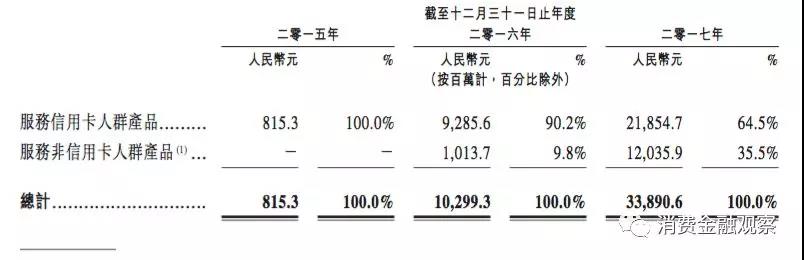

按产品划分的贷款撮合金额情况

注:(1)中包括2017年2月至2017年11月开展的短期小额贷款产品的促成金额,数量为45.18亿,此后,鉴于监管规定,51信用卡将停止该款产品。

注:(1)中包括2017年2月至2017年11月开展的短期小额贷款产品的促成金额,数量为45.18亿,此后,鉴于监管规定,51信用卡将停止该款产品。

如图,信用卡持卡人群是重要服务对象。

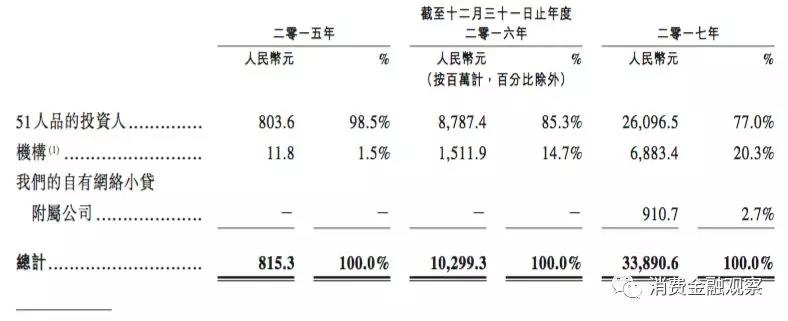

线上信贷撮合业务有三种资金来源

51信用卡提供贷款业务的资金来源是多元化的,主要包括线上投资人的理财资金、机构如银行、消费金融公司及信托公司等提供的资金、51信用卡自有网络小额贷款公司的资金等。

以下是2015年、2016年、2017年各类资金来源金额及占比情况。

注:(1)中包括2016年的3.03亿、2017年的15.36亿信托资金,这些在资产负债表内列示,因为51信用卡为信托受益人。

如图,线上投资人理财资金占据信贷撮合资金来源的主要部分。

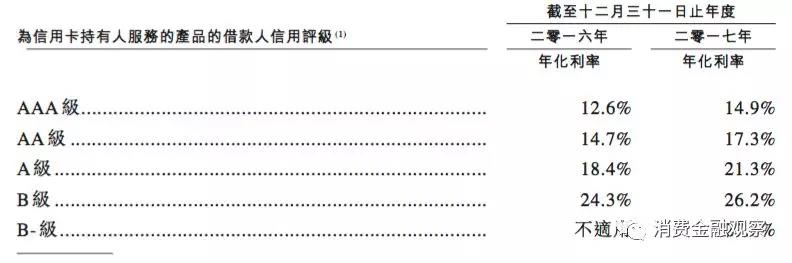

不同信贷评分借款人的年化利率情况

如图,51信用卡为信用卡持卡人提供的借贷产品在2016年开始实行差异化定价,年化利率多在36%以内。此前为统一的价格,即整体年化利率13.7%。

关于非信用卡持有人的贷款产品情况,招股书披露,51信用卡于2016年开始提供这类业务,2016年至2017年间,主要贷款产品的年化费率分别是31.5%和30.8%;此外,2017年2月至2017年11月,也促成了若干年化利率超过36%的小额短期贷款产品,但这类产品在监管新规及公司战略转型背景下已经被停止。

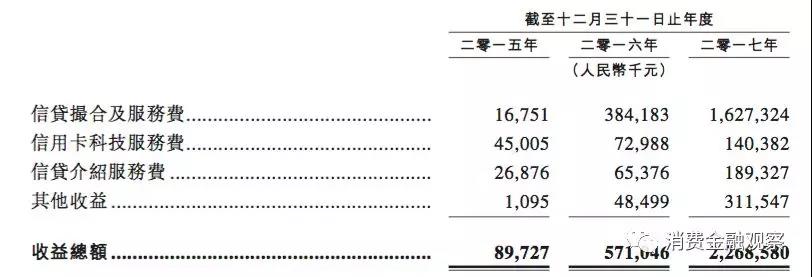

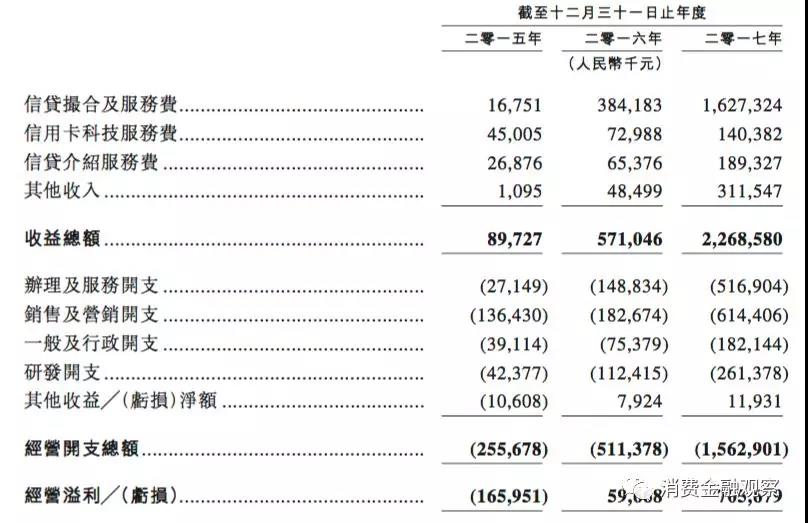

信贷撮合及服务费是主要收入来源

51信用卡主要提供以上三类服务,获得的收益主要包括四个方面,包括来自在线信贷撮合及投资服务费、来自信用卡科技服务的信用卡科技服务费、来自在线信贷撮合及投资服务的信贷介绍服务费以及其他受益,主要是向借款人贷款的利息收入及在线信贷撮合及投资服务的逾期费用等。

2015年、2016年、2017年各类业务的收益情况如下所示。

如图,2015年、2016年、2017年,51信用卡获得的收益分别是8970万、5.71亿及22.69亿。其中,2016年及2017年,信贷撮合及服务费占据收益的较大比例,分别是67.28%与71.73%。

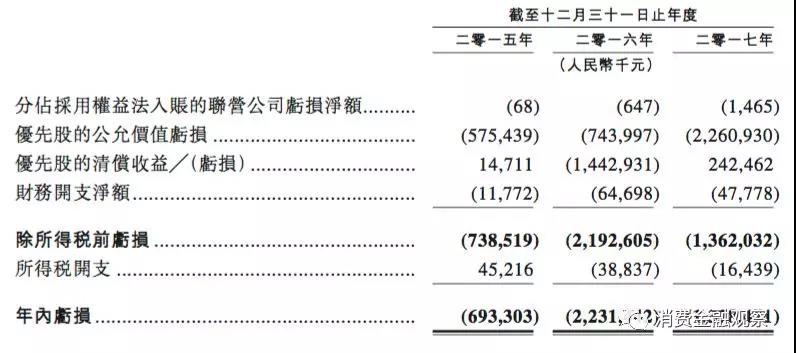

调整后连续两年盈利

如图,51信用卡在2015年、2016年、2017年的经营净利润分别约-1.66亿、5967万、7.06亿。同时,这三年51信用卡分别净亏损6.93亿、22.31亿、13.78亿,之所以如此是因为期内优先股的公允价值大幅上升。据了解,这是A轮、B轮、C轮等融资中投资人进行投资后获得的优先股,按照国际会计准则的特别要求,它将记录为“负债”而非公司资本。优先股的公允价值会随着公司估值上升而增加,因此,“负债”金额也会对应增加,且会将增加的金额记录为亏损。据招股说明书,IPO完成后所有优先股将自动转换成普通股,此后,财报将不会产生优先股公允价值亏损。

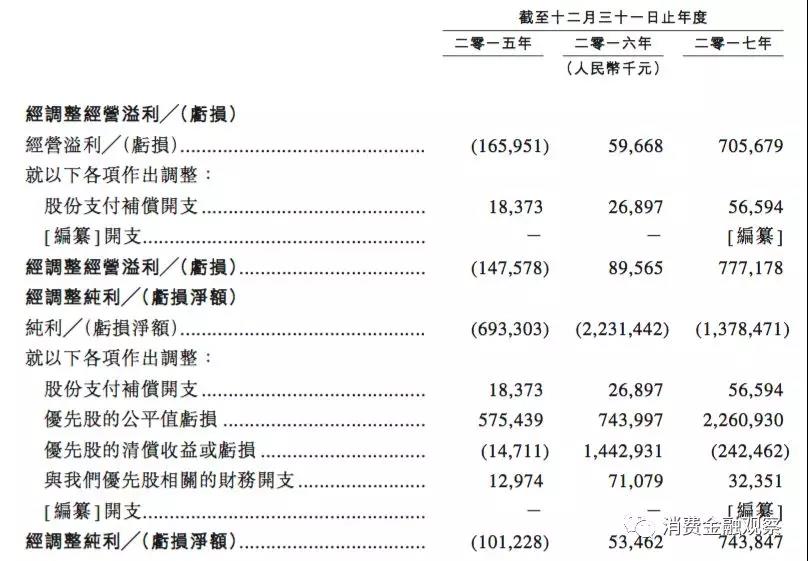

以下是经调整后的利润情况。

调整后,51信用卡在2015年、2016年、2017年的净利润分别约1.01亿、5346万、7.44亿,已经实现两年连续盈利。

近期业务受监管影响正在整改

2017年12月,我国消费金融业务领域遭遇监管,先后颁布了多项规范互联网消费金融行业发展的法规,包括整顿现金贷业务的141号文及有关P2P网络借贷平台专项整治验收的57号文。

对此,51信用卡也据此整改了业务。主要有以下几个方面:

1、为了使得贷款产品的利率符合标准,51信用卡从2017年12月起停止了小额短期贷款等年利率超过36%的产品;同时披露受新规影响的收益占2017年总收益的3.7%;

2、新规规定P2P网络借贷平台不能提前从贷款本金中扣除任何贷款利息或服务费,为此,从2017年12月起,51信用卡不再提前从借款人的借款本金中扣除任何有关费用;另外,2017年12月起,51信用卡开始在北京银行开设存管账户以托管用户资金;

3、关于与金融机构合作获取资金的业务情况,51信用卡披露正在进行自查,鉴于2017年借款资金中超过一半的资金来自于P2P平台的线上理财资金(线上理财资金74.48亿,其他机构拨付资金68.83亿),51信用卡表示可以用线上理财资金替代机构资金;

4、51信用卡此前收取质量保证金用于项投资者提供补偿,鉴于监管禁止的规定,51信用卡披露从2018年2月起将不再实施质量保证计划,而是与独立的担保公司合作,设立由担保公司管理的投资者保护计划,资金从借款人处计提;

5、鉴于监管新规,从2017年12月起,51信用卡借款人的信用表现出现短期波动,拖欠率也有所提升。对此,51信用卡披露将采用更加保守的放贷策略、限制贷款产品的促成金额,尤其是针对非信用卡持卡人的贷款产品。据此,2018年1季度,51信用卡的盈利获将受到影响。

另外,51信用卡披露了重大重组情况,值得注意的是,2017年7月27日,杭州恩牛、深圳中融资产及深圳中融保险经纪公司订立了股权转让协议,据此,杭州恩牛从中融资产获得了其所持有的中融保险95%的股权,转让对价6850万,杭州恩牛向中融资产进行分期支付。

至2017年11月29日,杭州恩牛已经完成了这项收购。显然,通过收购中融保险,51信用卡将把业务拓展到保险业务领域。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约