格局突变:腾讯“微保”上线后,BATJ保险江湖沉浮录

互联网+ 王巧月 零壹财经 2018-01-12 阅读:8521

四年前,三马携手共同成立了有市值千亿的众安保险。如今举目四望,BATJ已经各自为阵,高举互联网保险大旗。

借助自身优势,腾讯在互联网保险领域打的一手好牌。

11月2日,腾讯“微医保”面世,此后,“微车保”也进入大众视野。腾讯“微保”董事长刘家明称,腾讯的技术可以输出给保险行业。

其实,不光腾讯,BATJ都没闲着。而面对场景营销、流量变现的“软IP”BATJ,传统险企正在应变阵痛期内。平安的战略核心转向互联网金融,算是打响传统险企应变的第一枪。然而,更多传统的中小险企情况却不容乐观。面对互联网巨头大举压境,更多的传统中小险企,或因为资金能力,或因为技术原因还在预备去往去往互联网与金融科技的路上,真正成功付诸实践的屈指可数。

传统险企的转型,脱颖而出者毕竟是少数,毕竟一将功成万骨枯。

1、医险、车险先后上线

10月11日,微民保险代理有限公司(下称“微保”)经保监会网站公示正式获得经营保险代理业务许可。资料显示,微保注册资本金高达2亿元,注册地为深圳市,惟一股东为深圳腾富博投资有限公司,而腾讯为其控股股东。

11月2日,腾讯首个控股的保险平台———微保(微民保险代理有限公司)正式上线,与泰康保险集团旗下泰康在线合作的首款医疗保险“微医保”正式面世。

腾讯为什么会选择医疗险第一批上线?主要原因是,“三马”共建的众安保险给予腾讯保险业务方面可复制经验。此外,医疗保险需求属于刚需,市场需求稳定。

在销售模式上,与传统的保险业务相比,微医保依靠腾讯的流量入口,由泰康人寿提供产品,微医保自身仅作第三方中转平台,并向泰康人寿收取中介服务费。此外,微医保大玩社交营销和场景植入,微医保已经和微信运动打通,日运动步数如果达到8000步,就可以在微保上领取运动鼓励金。

继腾讯微保联合泰康在线推出“微医保”之后,12月22日,微保正式在其公众号宣布,为了满足广大车主用户的刚需,微保正式开发呈现服务——微车保,用户点开微信钱包,在九宫格处点击“保险服务”,即可找到微车保服务。腾讯“微保”将接入更多的保险公司的车险数据,车主只要经过实名认证,进入到车险报价详情页,就可实现一键续保,简化流程的同时操作也实现用户友好。

事实上,医险、车险只是腾讯的初步计划,在今年11月份,微保董事长兼首席执行官刘家明曾透露称,“微保要继续挖掘腾讯本身跟保险相关的一些场景和数据,补齐不同的险种,第一波开放的是医疗险,另外还会推出的就是车险,之后也会有出行险,会有一些虚拟场景相关的腾讯特有的一些保险产品。”由此可期,腾讯将上线更多的保险服务。

2、BAT已杀入,京东在路上

目前,BATJ四大互联网巨头纷纷入驻保险业务。零壹财经对目前BATJ保险业务市场进行了梳理。

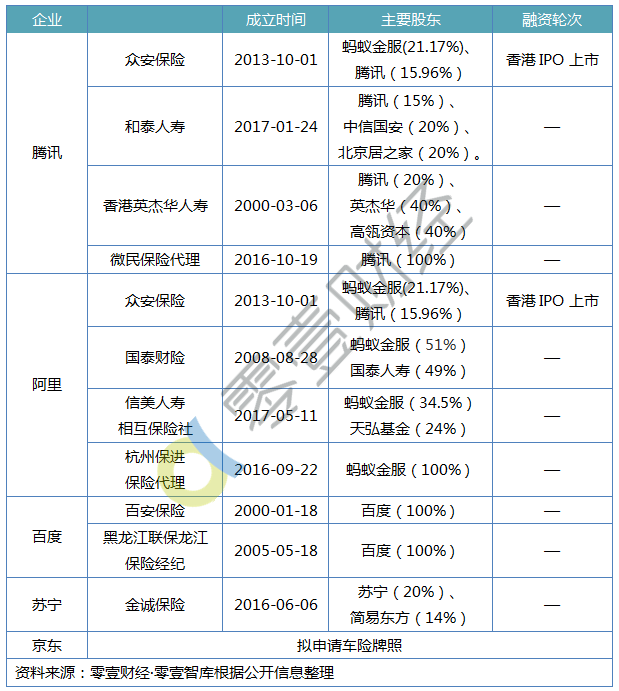

阿里巴巴在保险领域早就轻车熟路。根据公开资料显示,阿里巴巴已投资和创办的公司有众安保险、国泰财险、信美相互、杭州保进保险代理四家企业。

腾讯继2013年与阿里和平安共同创立众安保险后,近两年在加快保险业布局。腾讯控股此前已多次涉足互联网保险,除刚刚获批的微民保险代理外,腾讯控股持股10.42%的众安在线已于2017年9月28日登陆港交所;腾讯控股还持有英杰华人寿保险有限公司20%股权、和泰人寿15%股权,英杰华人寿与和泰人寿亦关注互联网保险领域。至此,腾讯已经相继拿下财险、经纪、寿险三张互联网保险牌照,完成产寿链接经纪销售的全方位布局。

百度于2015年11月26日和安联保险、高瓴资本,发起成立名为“百安保险”的互联网保险公司。2017年9月,百度通过其全资子公司百度鹏寰资产管理(北京)有限公司入手一张保险经纪牌照——黑龙江联保龙江保险经纪有限责任公司。

除了全资入股,百度还将这家保险经纪公司的注册资本从1000万元直接增加到5000万元。而公司的法人代表张旭阳是百度副总裁,分管百度金融体系下理财和资产管理业务,百度真正是下了血本。

2016年6月6日,苏宁联合卫宁健康等成立了金诚保险。京东也积极布局车险。

BAT的积极布局与互联网保险的行业生态紧密相关。根据中国保险行业协会2017年发布的《中国互联网保险行业发展报告》显示,2016年中国互联网保险保费收入达到2299亿元,同比增长65亿元,同比增幅为3%,而此前的2015年保险同比增幅为160%,体量与增量的优势是互联网巨头积极布局的重要因素。中保协互联网分会会长任汇川表示,从全球保险业发展态势来看,传统保险公司、大型互联网公司、保险科技创业企业以及监管机构共同参与的,一个全新的保险科技生态系统正在形成。

对于BAT来说,保险确实是一本万利的生意。常年的用户积累和数据积累,再加上,作为只负责销售而实际上不承担风险的流量中介,自身的经营成本与负担也较小。

3、场景接入、流量变现,击中传统险企软肋了吗?

数据和用户无疑是互联网巨头的巨大优势,以此为基石,获取流量、流量变现是所有互联网平台的基本盈利模式。销售实物、导流、广告、金融都是流量变现的重要手段,而金融无疑又是其中可以将客户价值最大化利用的一种方式。这也正是近年来,阿里巴巴、百度、京东等互联网巨头大力布局互联网金融的根本原因所在,保险作为金融业的重要组成部分,自然不会被放过。

基于海量用户的社交媒体营销、渠道营销的兴起,传统“内容为王”的时代逐渐往“渠道占有”的互联网新生态转变,消费者的客户行为已发生深刻改变。尽管新生的互联网保险在产品设计和运营方面刚刚起步,但是背靠着巨大的资源优势,这种劣势消失只是时间问题。在线方式已成为保险销售过程中越来越重要的渠道。基于此,互联网保险领域前景广阔,移动互联网正逐渐成为推动保险行业进一步发展的新抓手,互联网有望重塑保险行业格局。这对于自带流量的软IP们BATJ来说,无疑是巨大的优势。

BAT入局必将给传统中介市场带来挤出效应,保险网销平台或将迎来重新洗牌。

面对领地的一步步蚕食,传统险企在做什么?

平安可能是转型的翘楚,2017年,马明哲提出将平安打造为科技驱动型公司。在银行业,招行正在全力转型为金融科技银行。

作为车险“三巨头”之一的太平洋产险,于2016年9月完成对美国互联网车险服务商Metromile5000万美元的投资。Metromile是2011年在美国旧金山成立的一家汽车保险机构,其按照里程收取保费的模式被视作车险定价的成功创新。

而情况却不容乐观,更多的传统中小险企,或因为资金能力,或因为技术原因还在预备去往,或者正在去往互联网与金融科技的路上。

转型之路,路有白骨,毕竟一将功成万骨枯。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约