国家互金安全技术专委会:现金贷平台已达2693家

网贷 零壹财经 零壹财经 2017-11-17

2016下半年以来,“现金贷”迅速成为行业一个热门词汇。趣店上市后的舆论风波,社会对“现金贷”的质疑达到空前高潮,争论点集中在高利贷、暴力催收、多头借贷、助贷模式无监管等方面,并引起监管层关注。

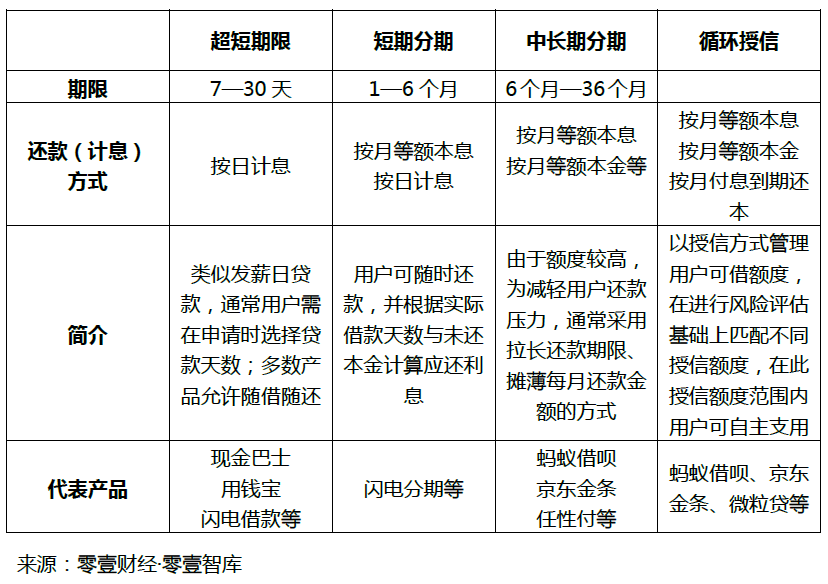

表/现金贷期限分层及主要产品介绍

表/现金贷用户群体分层

11月中旬,零壹财经·零壹智库发布现金贷报告——《现金贷:重新定义行为边界》,对小额短期现金贷业务的争论要点做了梳理:

1、高利贷。我国小额短期现金贷业务的争论要点之一是超高费率,根据目前的情况,诸多平台综合服务费率年化超过100%,甚至达到百分之几百,这是广受诟病的原因之一。

2、债务陷阱。由于小额现金贷主要针对的是低收入个人,满足其应急需求或提前消费需求,而这部分人有时又缺乏对风险的把控,容易在还款困难的时候重复借贷,从而陷入一种债务陷阱中;目前有部分平台允许借款人展期,有借新还旧之疑。

3、催收不当。小额现金贷业务存在不当催收行为,一些平台往往不注重前期的风险控制,在遭遇大量违约后,一方面依靠高利率覆盖坏账,另一方面通过贷后催收回款以补偿损失等。但催收行为存在诸多不规范之处,例如通过不断打电话骚扰借款人及其相关联系人;收取高额违约金等其他侵权或不当方式。

4、信息不透明。小额现金贷普遍存在的一个问题是信息不透明。例如贷款价格包括多项收费,且在贷款成本、年利率等方面存在未披露的问题,或者采取复杂计算的方式,使得借款人很难判断各项收费及各类情况,往往存在一些认知盲点。

5、个人信息泄露。现金贷业务开展的逻辑是利用申请用户的诸多数据进行反欺诈、风险管理。这一过程中,可能存在的问题是用户数据被肆意抓取、使用,甚至被平台多次倒卖等,从而造成用户个人信息,尤其是个人隐私的泄露;这可能会连锁反应导致借款人在后续过程中被不当催收。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约