趣店上市后,乐信呢?

消费金融 士小文 零壹财经 2017-10-20 阅读:4966

作为曾经一同拼杀在校园分期市场的乐信(前分期乐),心里应该有点五味杂陈。尽管,乐信也正在推进上市进程,不出意外,赴美IPO也就是近期的事儿。

乐信心里到底是如何想的,其实也不太重要。重要的是乐信目前的业务情况如何。我们有必要梳理一下。

革命与改良

2016年上半年,对于校园分期平台来说是一个分水岭,因为国内监管的原因,原本以校园分期为主要业务的平台都面临整改或转型压力,可以说是生死存亡之际了。

在后来痛苦的转型/升级过程中,趣分期撤出校园分期市场,升级为趣店,准备服务白领群体,甚至推出大额贷款,专门针对企业高管群体,这大体是来分期的前身。再后来,业务便鲜有对外披露,此时看来,应该是借着消费金融和现金贷业务的高潮,依托蚂蚁金服等股东的资源与支持,开展现金贷业务,闷声发大财呢。

不得不佩服罗敏,火一行干一行赌一行,万一成功了呢,毕竟是个身经百战的连续创业者。

分期乐则相对稳健。如果说罗敏选择了“革命”的话,那么,肖文杰选择的就是“改良”。

在监管对校园贷不断加码升级之时,分期乐也调整了业务,升级了品牌,成为乐信集团。并不断改良原有业务,打通业务链条,理清自身的商业模式,这种改良一方面是要能符合监管的某些规定;另一方面本身也是业务模式不断探索和成熟的表现。

时至今日,乐信的业务可以在自身体系内打通,相较而言具备经过时间验证的模式与规模。

乐信定位为一个金融科技集团,主要为具备成长性的年轻用户群体及信用卡持卡人群提供服务。

业务包括自建商城,为用户提供消费分期服务、信用贷款服务;

自建互联网理财平台桔子理财,吸纳商城等生产的部分资产,主要目的是布局多元化的资金来源渠道,在“助贷”模式获得机构资金的同时,也布局其他资金渠道,以作为缓冲;

建立消费金融资产资金对接平台,运营主体鼎盛资产管理正在开展连接消费金融领域各资产与资金方的业务,在服务于自身进行资产资金对接的业务也在试图发挥更大作用。

乐信在开展消费金融业务中,步伐较扎实,包括资产生产、风险管控、资金对接等业务环节,相较于趣店,能更加独立自主地进行。

校园金融市场的取与舍

趣店放弃了校园金融市场。

乐信则并没有退出,而是改变了业务模式,寻求与银行合作。乐信凭借已有的品牌、业务经验等在前端(线上)获客、审核与进行风险管控,并推荐给银行,银行等金融机构则在信用审核后予以放款。

理论上,监管层叫停非正规机构开展校园贷业务,仅允许正规金融机构进入校园贷市场本身并不能完全解决问题。银行依托网点的展业模式与一贯的管理体制就现阶段来看,本身并不能支持其深入基层,开展小额分散、缺乏标准化的业务,况且,校园金融市场的空间对银行来说不够可观,银行可能会缺乏动力。而如果监管一定要等到银行转变业务方式重头再来开辟市场,那只能说就是一种倒退。

所以,从实际情况出发,乐信等机构与银行合作具有现实意义。银行发挥资金优势、乐信等机构充当服务角色,将积累的经验、品牌、用户规模拿出来分享,各取所长、各取所需,如此,产生的效益恐怕更大。事实上,这也是现阶段重要的一种校园金融业务方式。

谨慎对待现金分期产品

乐信并非没有开展现金贷款类业务,事实上,除去商城分期,其现金贷款类业务也在如火如荼进行,特点上类似于信用卡现金分期。

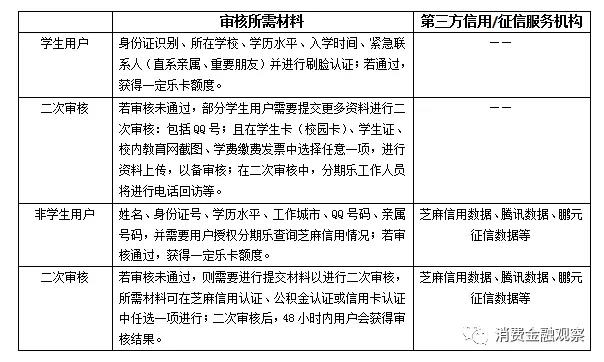

乐信用户需要开通一个信用账户,称为乐卡,类似于一个虚拟信用卡,学生用户及非学生用户(已工作用户,具备成长性的白领用户)均可申请,利用这一账户,用户可以进行分期及取现等。

用户申请开账户概况

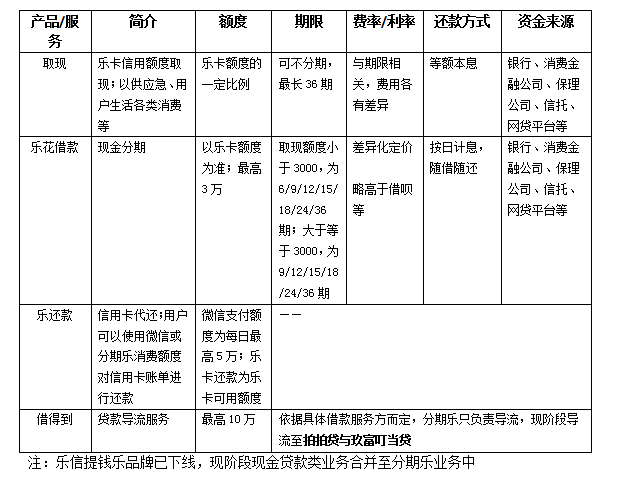

分期乐APP中现金分期类产品与服务概况

以上表格中内容是乐信现金贷类的产品与服务情况,乐卡中被授信的金额部分可提现,此外包括现金分期乐花借款、信用卡代偿乐还款及贷款导流服务借得到等。

需要注意的一点是,乐信现金分期产品的期限普遍较长,且与额度挂钩,最短期限为6个月。如此设计,似乎主要是为了不带上超短期小额现金贷的标签。这是其次,重要的是,这种拉长用户借款期限的方式,一定程度展现了乐信的风控能力,至少表明可以对用户长期内的履约行为做到管控,对应地,也可能说明乐信现金分期业务的费率将通过拉长期限来降低;这体现了乐信较为谨慎的态度;但唯一的劣势是,乐信牺牲了用户体验。反观现阶段依靠现金贷业务赚的盆满钵满的各公司,乐信的日子可能过得更加艰苦。

趣店的上市效应

从整体市场来看,趣店的成功上市反映了资本市场一定的态度,一是对现金贷业务的认可,二是对金融科技的重新认知。

大家不要忘了,趣店已经基本没有了当初的模样,“革命”后业务变为在线短期小额现金贷、模式成为当下主流的“助贷”模式,而助贷模式最能体现金融科技公司的科技特征,表现为服务性,即依靠数据、技术等将业务开展变得链条化、细分化、分工化与专业化,而且科技能力可以模块化使用与输出(尽管趣店在这方面表现得不突出,但市场已经有了认知)。

而乐信在“改良”后,也是“助贷”业务模式(还保留有互联网理财的资金来源渠道),且就目前来看,乐信在消费金融业务开展中的各个环节,正在研发和使用新兴技术,包括人工智能、区块链等。

未来,乐信等上市或许将受益于这种前期的市场教育。另外,如果上市,乐信坚持消费分期业务的模式也值得期待,毕竟国内等着上市的现金贷公司有点多了。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约