印度央行发布P2P监管指引:牌照制、杠杆不得大于2、借投限额百万、需报送信用信息 ……

监管 孙爽 零壹财经 2017-10-10 阅读:9994

10月4日,印度储备银行(RBI,印度央行)发布了P2P监管指引。此前,8月24日,RBI发布了一份有关P2P监管的通知。这两份文件都是根据《印度储备银行法》(1934)编制的。

上述指引规定了印度P2P的监管机制、牌照申请的条件和流程、营业范围、运营规范、资金转移机制、信用信息报送机制、争议解决机制、信息科技机制、数据安全机制、商业可持续计划、信息披露和报告机制等方面的内容,具有相当的参考价值。

受限于时间因素,零壹财经在此仅摘取该指引的部分亮点(相关内容出现与原文件不完全相同)。

1、关于文件本身

(1)文件全名为《非银行类金融公司-P2P借贷平台(储备银行)指引,2017》

(2)文件自发布之日起即刻生效

2、关于牌照的申请与发放

(1)只有采用“公司”制的非银行类机构才能经营P2P借贷业务(这类机构英文全称为Non-Banking Financial Company,简称为“NBFC-P2P”)。

(2)NBFC-P2P必须获得“登记许可证”才能经营P2P借贷平台业务(该登记证英文全称为Certificate of Registration,简称为CoR)。

(3)希望获得CoR牌照的公司拥有的净自有资金不得低于2000万卢比(印度央行也可能指定更高的金额)。

(4)现有的NBFC-P2P必须在该指引发布之日起3个月内申请CoR。

(5)如果一家申请CoR的NBFC-P2P满足指引提出的条件,RBI会“原则性同意”该P2P的登记申请,该“原则性同意”的有效期为2个月,在这2个月之内,该P2P应上线相关技术平台、提交其他合规文件和RBI要求提交的合规证明。随后,RBI会发放CoR。

(6)已经提交过CoR申请的NBFC-P2P在被拒绝发放CoR牌照前被允许开展P2P借贷平台业务。

(7)如果已经获得CoR的NBFC-P2P违反RBI的相关规定,RBI会取消其CoR。

3、关于NBFC-P2P的业务范围

NBFC-P2P不得从事以下业务:

吸收存款;

使用自有资金放款;

提供或安排任何增信或担保;

允许或促成与平台自身相关的抵押借款;

持有出借人的出借资金或借款人的还款;

交叉销售与借款相关的保险产品之外的产品;

允许资金的跨境流动;

NBFC-P2P应该在印度的硬件系统上保存和处理所有与营业活动和参与者相关的数据。

NBFC-P2P应该:

对与其签订合同的各方承担尽职调查义务;

评估借款人的信用和风险状况并把相同的信息披露给潜在出借人;

向相关参与人获得评估其信用信息的明确同意;

承担借款相关文件的处理工作;

提供还款分发和偿还服务;

提供催收服务。

NBFC-P2P不得从事上述活动之外的活动,除非调拨RBI指定的相关资金(并非为了交易)。

4、关于杠杆率

NBFC-P2P的杠杆率不得大于2,这里杠杆率的计算公式为:所有未偿负债/自有资金。

5、对借款与出借金额和借款期限的限制

同一个出借人在任何时点的累计出借敞口不得超过100万卢比(所有P2P平台加总后);

同一个借款人在任何时点的累计借款金额不得超过100万卢比(所有P2P平台加总后);

单一出借人向同一个借款人出借的金额不得超过5万卢比(所有P2P平台加总后);

借款期限不得超过36个月;

P2P平台需要从借款人或出借人处获得已经遵守上述限制的证明。

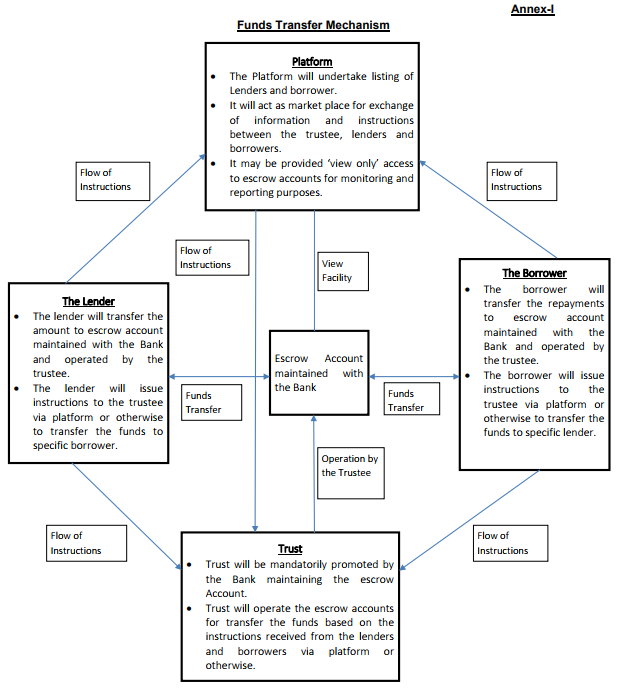

6、关于资金托管

资金转移实行托管制。至少应有两个托管账户,一个用于接收出借人资金,一个用于接收借款人还款。托管账户由银行发起的信托的受托人运营。托管账户必须是银行账户,禁止使用现金交易。信托根据出借人和借款人的指令调拨资金。P2P平台“只能查看”托管账户,查看目的是监控和向有关部门报告相关情况。

7、关于信息披露

NBFC-P2P应该披露以下事项:

(1)向出借人披露的

借款人的个人身份、借款金额、意向借款利率、信用评分等细节;

借款的回报率、费用和税收等细节。

(2)向借款人披露的

意向借款金额、可选借款利率(不得透露出借人的个人身份信息和联系方式)

(3)在网站上向公众披露的

信用评估/信用评分技术和考虑因素的概况;

数据的使用和保护情况;

争议解决机制;

每月、按年披露不良贷款(逾期90天及以上的借款)占所有贷款的比例等与贷款组合相关的情况;

商业模式。

NBFC-P2P披露的利率必须采用年化费率(Annualized Percentage Rate, APR)格式。

8、关于催收

NBFC-P2P要保证相关人员接受了足够的培训、能采取适当的方式跟相关参与方交流,不要骚扰相关参与方,不要在古怪的时段持续打扰借款人,不要暴力催收,等等。

9、关于信用信息报送

NBFC-P2P应该成为所有信用信息公司(Credit Information Companies, CICs)的成员/会员,并向CICs提交数据(包括历史数据)。

NBFC-P2P应该:

保存信用信息(与平台上借款人的交易相关的),每月更新(或者更短,这取决于NBFC-P2P和CIC的协议);

采取所有必要措施保证信用信息是及时、准确和完整的;

取得相关参与方获取其信用信息的同意。

10、关于争议解决机制

NBFC-P2P应该在网站的明显位置披露争议解决负责人的姓名和联系方式;如果争议不能在1个月内解决,相关参与人可以向RBI消费者教育和保护部门申请调解。

11、关于报告

NBFC-P2P在进行满足特定条件的权益变动(如个人或组织取得了其实收资本26%及以上股份,收购或控制权转让等情形)需要获得RBI的预先核准。

12、关于董事任职资格

NBFC-P2P需要保证董事成员满足适当(“Fit and Proper”)标准,相关董事成员也要和NBFC-P2P签署相关书面协议。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约