8.24网贷细则出台一年 超50份政策促监管体系初步成型

网贷 零壹财经 零壹财经 2017-09-01

银监会牵头,网贷监管大方向确定

按照“824网贷监管细则”要求,各网贷机构应该到相关部门办理备案登记、ICP运营许可证,与银行签订并上线资金存管。

以利基金融为例,目前利基金融已经与贵州银行签订了资金存管协议,存管系统于8月28日正式上线,上线后平台的所有交易资金都在存管专用账户里流动,存管专用账户由贵州银行控制及监管,平台无权触碰及调动资金,保证平台与交易资金隔离,保障资金安全。

在ICP备案方面,利基金融第一时间准备和提交申请ICP经营许可证所需材料至国家相关部门,通过地方金融管理部门的前置审批,以及通信管理局对营业执照、会计师事务所审计的企业法人年度财务会计报告或验资报告的审核后,与2016年底最终取得此许可证。

而随着行业的发展,各种问题在不断暴露,监管也在一直跟进。校园贷乱象、现金贷危机、金交所漏洞这些问题暴露出来之后,监管相继出台了相关法规予以限制。

表1:全国性政策一览

表2:地方性政策一览

按照目前地方政府已经对外公布的网贷备案指引意见稿,上海、深圳两地的备案办法中均提到了银行存管属地化的要求;北京则是要求选择由本市监管部门认可的银行业金融机构签订资金存管协议;广东(不包含深圳)则仅仅要求平台完成银行存管,并没有进一步提出属地化等要求。

互金协会查缺补漏,严查细节风险

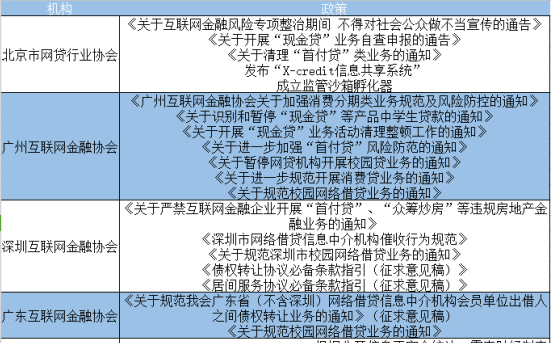

与政府监管部门不同,各地互金协会则是更侧重于对平台的各项行为进行自律性监管。

广州互金协会曾多次发布文件对消费贷款、现金贷、首付贷及校园贷相关业务进行规范;深圳互金协会则更加关心网贷合同(债权转让协议、居间服务协议、借款协议)、首付贷等方面,此外深圳互金协会发布的《深圳市网络借贷信息中介机构催收行为规范》(征求意见稿)中对于催收行为的限定在业内还引发了一番讨论;北京网贷行业协会关注点则是在行业信息共享上,另外对于各机构高风险业务(现金贷、首付贷等)均有关注。

从以上条例中可以发现的是,监管部门也在逐步对欠缺的部分查缺补漏,逐渐建立起一套合乎行业发展的政策规范。

虽然在信息披露等方面的法律法规还有待完善,但可以看见的是,在过去的一年里行业已经从之前的野蛮发展转换到了合规前行。小平台逐渐退出舞台,大平台争相斗艳或许会是这段整改期内不变的基调。

综上来看,网贷行业整体的监管架构应该是这样的:一行三会等中央直属部门作为一级监管机构,中国互联网金融协会负责网贷行业自律管理;省、市级金融办、银监局、公安局等部门作为次级监管机构,省、市级互金协会负责行业自律管理;区金融办负责对各机构提交备案登记材料进行初步检查审核。

苏宁金融研究中心主任薛洪言曾撰文指出,目前的监管趋势看起来是又将迎来一轮强监管,实则在大框架方面早已明确,现在做得更多地还是落地执行和风险漏洞修补的工作。对于平台来讲,随着各方面压力的增大,现在也到了决断的时候。若想持续干下去,向合规靠拢就是必然;否则不如直接退出,专注做自己擅长的事情。

虽然在信息披露等方面的法律法规还有待完善,但可以看见的是,在过去的一年里行业已经从之前的野蛮发展转换到了合规前行。小平台逐渐退出舞台,大平台争相斗艳或许会是这段整改期内不变的基调。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约