世界经济论坛197页报告:8大因素或驱动Fintech颠覆金融业竞争格局

互联网+ 孙爽 零壹财经 2017-08-25 阅读:5641

《报告》称第四次工业革命(又被称作“工业4.0”)已经让金融系统发生了“地震级”的转变,它的影响会远远超过现在金融科技公司对金融服务的指引,过去数十年影响着消费者、监管者、从业者和其他利益相关方的塑造了这个行业的价值链正在被颠覆和重塑。AltFi News将这一点解读为“比起金融科技公司,银行们更应该害怕的是Facebook”。

《报告》从最近的创新、趋势、行业发展的终极形态和不确定性等角度深入研究了支付、保险、数字银行、借贷、投资管理、股权众筹和市场基础设施七大领域。

值得注意的是,《报告》所指的金融科技是小的、技术赋能的金融服务业的新进入者,而不是进入金融服务业的大型科技公司(如拥有Apple Pay的Apple)或者增加对科技投入的市场上已有的金融机构。

《报告》认为金融科技公司抓住了定义创新的方向和速度的机会,提高了消费者对金融服务的预期,但客户转换现有服务商的意愿被高估了,金融科技公司打造新的金融基础设施和生态系统也困难重重。因此,《报告》认为金融科技公司大大改变了金融服务竞争的基础,但还没极大改变竞争格局,除了在金融服务本来就比较缺乏或者没有满足客户需求的地区。

也就是说,金融科技公司并未颠覆传统的行业格局,但却为未来的颠覆打下了基础,原因是金融科技公司改变竞争基础的成功经验和科技的增速发展。尽管传统金融机构有快速改进自身服务的潜力,但不管是现在还是未来,都面临着被快速颠覆的威胁。

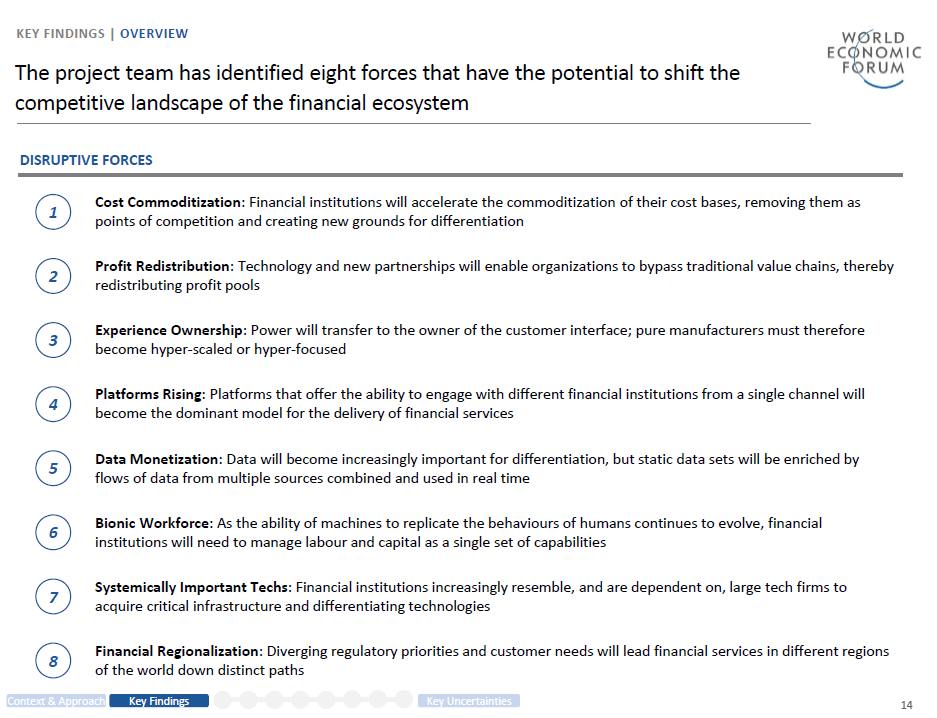

《报告》总结了金融科技公司颠覆金融行业格局的八大驱动因素,并对这些因素做了阐述、给出了例子和它对消费者、监管者和现有机构的影响。本文在此列出部分内容:

1、成本货品化

——金融机构会将能与行业伙伴共享的共享、能外包的外包、能自动化的自动化,将精力更多地放在能和竞争对手产生差异化的地方

——跟合作伙伴共享成本和利用自动化的行业标准工具会扁平化价值链

——企业级服务商(B2B平台)和行业共享基础设施涌现

——当前从业机构需要差异化面向消费者的服务流程,中后台则会货品化

——货品化,在某种程度上意味着同质化

2、利润再分配

——科技和新的合作伙伴关系会让机构越过传统的价值链,因此利润池也会被重新分配

——一些从业机构越过原来的中间商直接服务消费者,这会导致和原来的一些合作伙伴直接成为竞争对手

——致力于连接市场从业机构的平台更容易受到颠覆,中介会受到来自所有方面的竞争压力,因此,为了生存,不得不致力于实现规模经济

——监管者会削弱金融机构对基础设施的控制力,一个例子是欧盟的支付服务指令(Payment Service Directive,PSD2)

3、消费者触达力

——谁能触达用户,谁就拥有竞争优势。因此,纯粹的生产商必须有高度的规模经济或者高度聚焦

——尤其是在产品同质化的情形中,直接触达消费者的服务商会强化自己的品牌而淡化制造商的

——而能触达消费者的金融服务分发商只会越来越少,在市场洗牌过程中。这些公司会占据大量市场份额

4、平台崛起

——金融服务分发的主流模式将是聚集单一服务商

——平台可以让专注于产品的金融科技公司迅速扩张

——金融机构无法掌控销售渠道的情形下,产品的差异化愈发重要

5、数据货币化

——在差异化的过程中,数据愈发重要

——原本静态数据库将越来越多地被加入来自多种渠道的实时数据

——服务商必须增加对消费者的价值,这样消费者才会与其发生更多互动,服务商才能收集更多数据点。数据的安全性也会变得更为关键,这是为了让消费者信任自己

——负责监管数据的监管机构对金融服务会有更大话语权

6、劳动力仿生化

——机器替代人工的趋势不断发展,金融机构管理劳动力和资本的能力将作为一种单独的能力体系

——也就是说,要学会同时管理人和人工智能

7、科技公司变得有系统重要性

——金融机构越来越像,并且依赖大型科技公司来获取重要的基础设施(如云计算)和差异化的科技能力

——金融机构和大型科技公司的碰撞对所有公司来说都意味着艰难选择:要么依赖大型科技公司,要么冒着落后的风险

8、金融的地区分化

——不同的监管偏好和客户需要使金融服务在不同的地区选择不同的路径

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约