小米副总洪锋揭秘:小米小贷欺诈率为何几乎为0?(附PPT)

网贷 孙爽 零壹财经 2017-08-10

洪锋透露了小米金融在支付、贷款和保险等方面的业务发展情况。他透露小米贷款放款额已经超过160亿,件均6000元左右。他表示,由于欺诈者和其他用户的手机使用行为有很大区别,而小米掌握了这部分数据,欺诈率很低。

公开信息显示,小米小贷已发行27亿个人消费贷款ABS,小米金融在支付、银行领域亦有相关牌照,在征信、保险、众筹、证券方面亦有布局。

以下是洪锋演讲全文(零壹财经做了不改变原意的标色处理):

谢谢大家,我并不是金融出身,我是工程师出身是做互联网产品经理,今天主要也是介绍一下小米在金融方面的一些探索,也希望和各位嘉宾能够交流和学习。我们是七年多前开始办这家公司,说金融之前很多人说小米到底在做一些什么事情,好像什么都在做,甚至今天还要做金融,整个背后的商业模型的逻辑到底是怎样的呢?

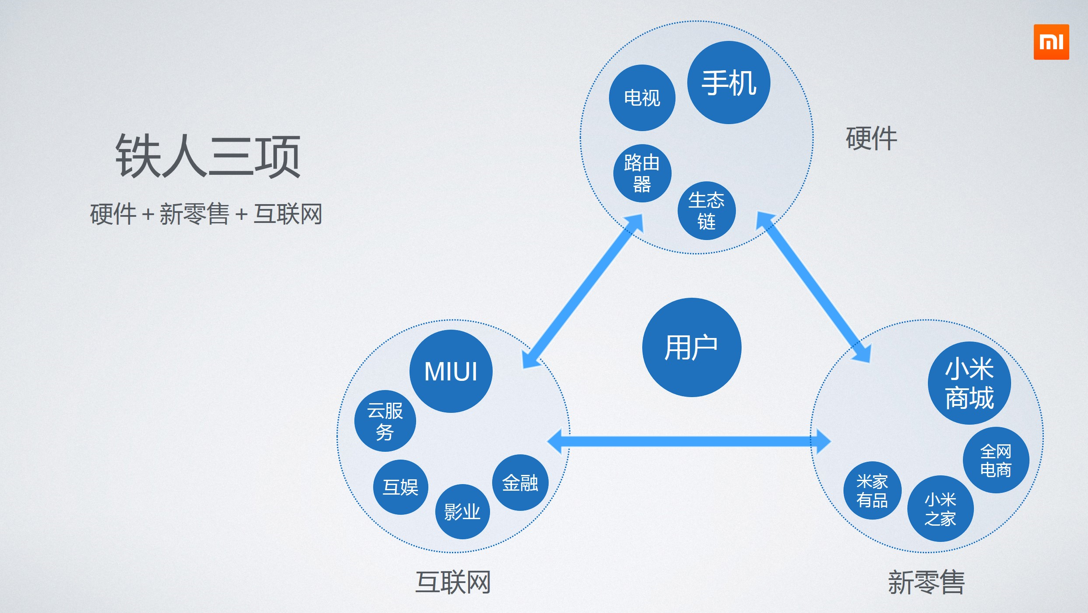

一开始先跟大家介绍一下小米到底在做一些什么事,小米的商业模式说实话是稍微有些复杂的,基本上归类于三个部分,最上面是硬件,手机是大家最熟知的,我们在电视和路由器方面在中国是数一数二的,接下来投资很多非常多智能生态产业,目前为止有80多家,他们也生产的非常多用户喜爱的产品,在北京也有小米之家。所有硬件的作用,它用非常好的价廉物美的产品帮助后面的互联网服务获取非常多的用户。

零售的部分,小米一开始只是做电商的,但是现在也开始做线下的零售,我们为什么做了产品之后还要做零售呢?这就是提升整个效率的部分,我在小米待了时间久有些不太好,我到商场不太愿意买东西了,因为我知道它成本是多少、最后的零售是多少比如家具,一般是六倍定价,一块钱在商场中卖六块钱,问题是整个产业链都并没有怎么赚钱,大家买的音响成本是一块商场一定卖十块,不然流程中也并不赚钱。

我们希望我们的零售基本上是10%的成本,一块钱的成本我们卖1.1元就可以OK了,所有的链条都OK了,这就是个效率的问题。很多时候大家觉得东西贵,其实产业中并没有赚钱,其实就是提高效率的问题。

互联网做的更多的是当硬件做的很好、销售效率很高,让很多人用这个产品以后,这个商业模式有个问题,没人发工资,所以需要互联网服务在这么多用户层面上提供更好的互联网服务在其中占据利润,推动三角形往前推进。

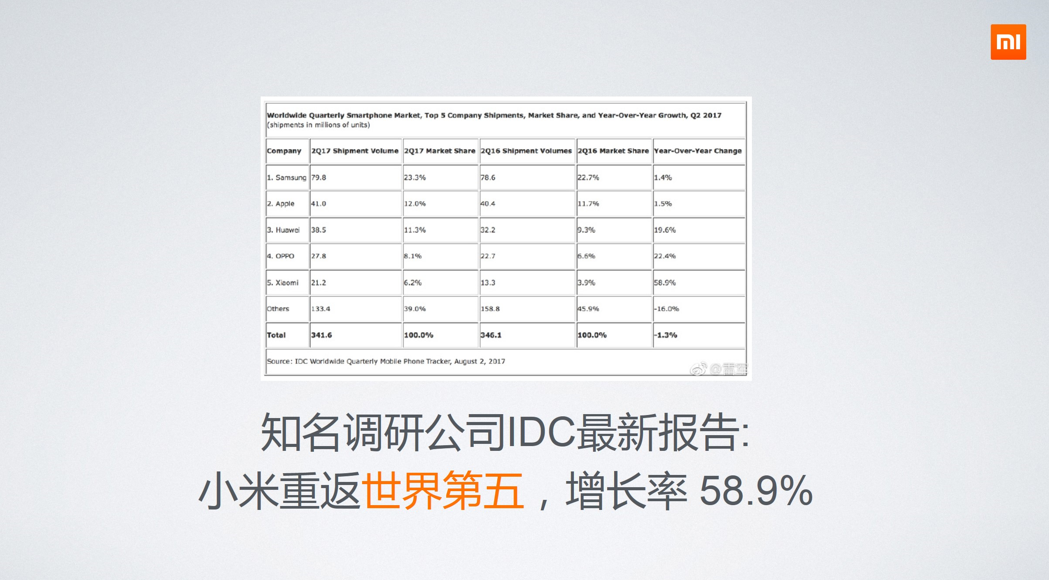

我们希望能够达到非常好的用户体验,又达到非常高的商业效率,这是小米想做的事情。硬件大家很熟悉了,就不赘述了,最近的一次报告中小米现在手机方面是世界第五,增长非常之快。过去几年时间中,将近孵化了近100家的企业,所有的这些产品都是小米生态链所提供的,虽然是不同的企业所生产,但是遵循了统一的设计语言和统一的用户体验,在这些产品中,我们已经有四家企业已经达到十亿美金市值,其中三四家年销售额超过十亿,他们的发展速度非常快。

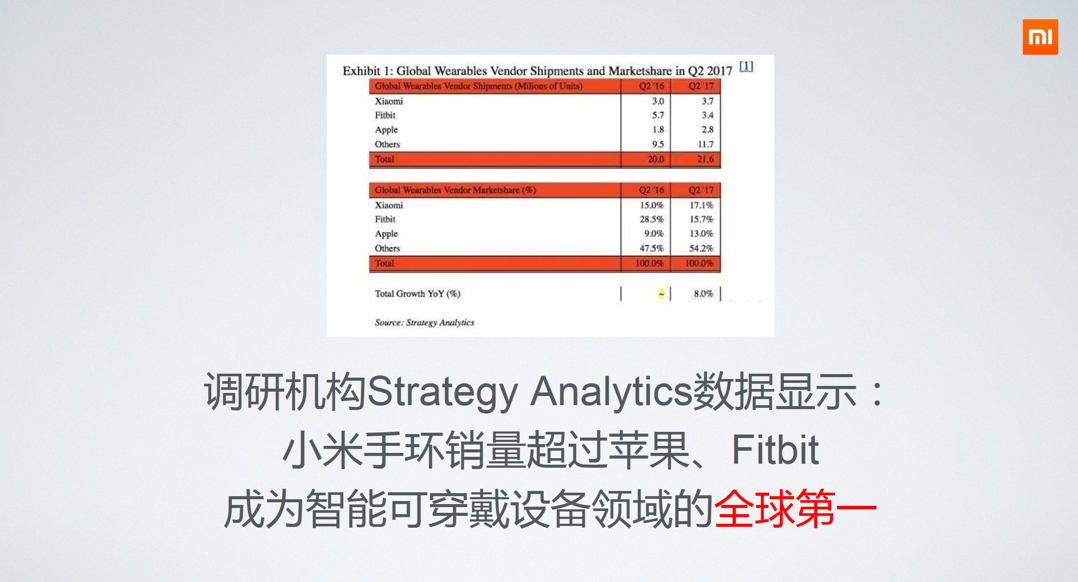

手环的数字,根据调研机构StrategyAnalytics的数据,在所有的智能可穿戴设备中,小米手环已经连续两个季度全球发货量是世界第一,所有的这些硬件到最后也为整体的金融服务提供了大量的场景,更重要的是提供了大量的数据,比如手环这里,比如一个天天非常努力跑步的人,他会欠你钱吗?一般来说我认为他的信用会比较好,这是举个小例子而已。

零售,我们一开始小米手机只能在自己的电商上卖获得了最高的效益,我们的销售能力非常强,之后和其他所有的电商平台进行了合作,也获取更大的用户覆盖面,问题是手机的销售20%是线上、80%是线下,所以做了小米之家,我的同事选了几张人多时候的照片,一般来说人并不多,但是小米之家什么都挺好,就是人比较多。

为什么人多呢?坦率的说很难在线下看到这么多这么好价格又这么厚道的产品,现在很多消费者当不了解小米的时候,对小米的产品是有一定的误解,但是当他到一个地方真正看了产品以后,所有的误解就烟消云散了,因为东西真的很好。这么多人这造就了我们的高效,我们的每家店是250平店年销售额七千万人民币,如果国美和苏宁平均的店面面积是五千平,年销售额平均我们得到的数据是4500万,我们的坪效比是它的20到30倍,这么高才有可能一块钱的东西卖1.1元就可以打平。小米之家现在开了150家店左右,我们希望未来三年可以开通一千家,刚刚说的坪效全世界销售排名是第二,第一名是苹果。小米之家收入5年内力争突破700亿。

互联网上依托于这么多引擎,MIUI有2.8亿全球联网激活用户,在中国是1.6到1.7亿左右,横跨142个国家55种语言。我们的用户是非常活跃的用户,他们每天的手机亮的时间是5.5小时,这是比较夸张的数据。

基于上面所有的这些,硬件平台给我们创造了渠道、给我们创造了用户,让我们有可以快速触达用户,所有零售的努力给我们创造了更多的金融场景,所以拥有了所有的这些资源以后,我觉得我们进入了金融的领域也是水到渠成的事情,我们做这件事的时候,我们都是从工程师出身,更多的是从做产品出发、消费者的角度出发。举几个例子是探索出小米做金融自己的想法。

支付场景中用户比较好评的产品,手机支付,我们支持的银行也比较多,用户好评非常好的是公交服务,它的体验非常好,不用带公交卡只要上公交的时候带手机就可以过的,而且经过很多年努力和各地政府的沟通,现在北上广深一系列的二线城市,交通部和住建部合作铺到上百个城市,这个场景非常好,移动支付二维码非常方便,飞机也很重要,这一点充分突出了手机应用的方式,不仅仅是带了一个小米手机去做,到后面手环、手表都可以做对接的操作。

支持小米支付的POS机超过1000万台,银行有47家,小米公交已在10个地区开通。

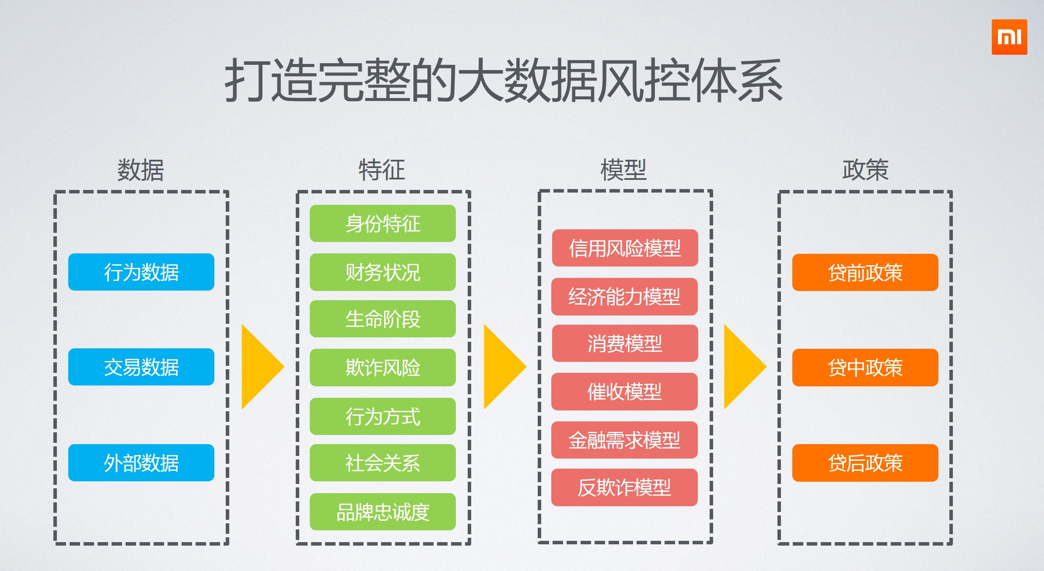

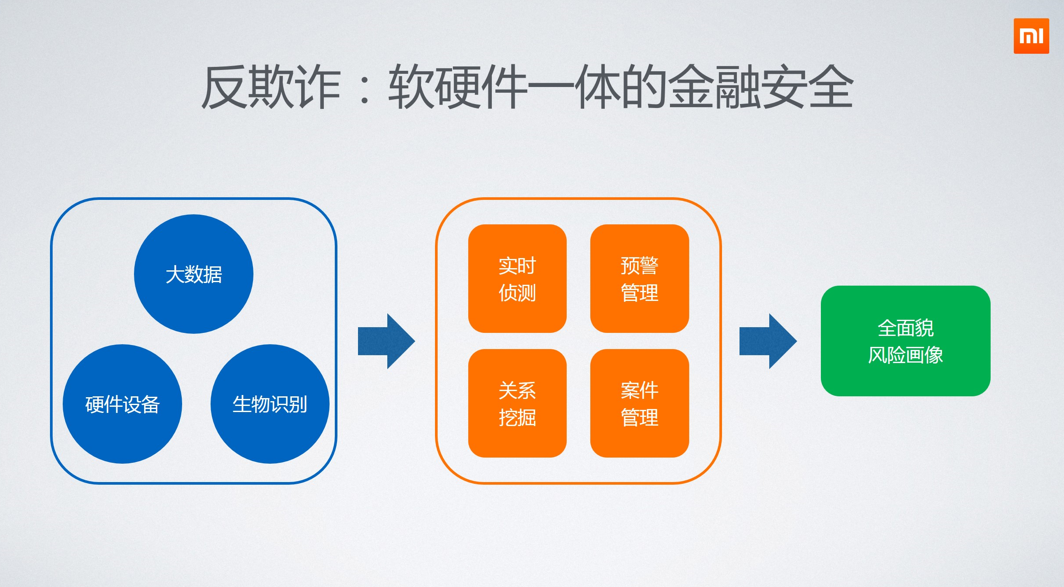

小贷和消费金融业务,现在做到一定量,当然和业界巨头相比这个是没有很大,但是已经做到了一定的量,总放款160亿,户均六千块左右是非常典型的小额分散的特质。这个过程中依赖于在硬件上大量的数据,因为是硬件的厂商我们的数据是非常全面性和时间轴连续性的数据,对于风险的控制是非常有意义的,这过程中利用了大量的行为数据,我们一直说用居委会大妈的角度来看这个人是不是靠谱。所有的这些数据对于反欺诈方面有特别的优势,在信用体系、现代消费金融,特别是网络金融有很多欺诈中心,道高一尺魔高一丈,但是这些欺诈在我们体系中基本上没太多的作用,因为我们有太多硬件的数据,比如一台放在机房里的专门骗金融企业假手机和真正拿在人手里真手机数据差异太大了,真实的手机开关屏不会少于一百次,使用手机中的打开屏幕的次数、使用软件的次数和充电不充电的频率,包括行为的轨迹,太容易可以分别处是真的还是假的,甚至拿起手机的一瞬间整个运动的轨迹是非常不一样的,甚至每一秒都不一样,我们的欺诈率是接近于零,我们只是个位数被发现欺诈的手段,因为我们反欺诈的能力实在太强了。

对于任何一家互联网企业包括硬件的厂商,数据安全是立身之本,现在已经进入了非常多国际市场,当每进入一个国际市场,每个国家的工信部对我们都进行了非常严格的审查,我们这方面做的感觉在中国手机界中是非常严格的一家。

小米几年前就跟全球知名的隐私认证公司TRUSTe合作,历时一年多、一百多位工程师全面参与,小米的两大软件产品小米网和MIUI于2016年5月获得了TRUSTe的全面认证。

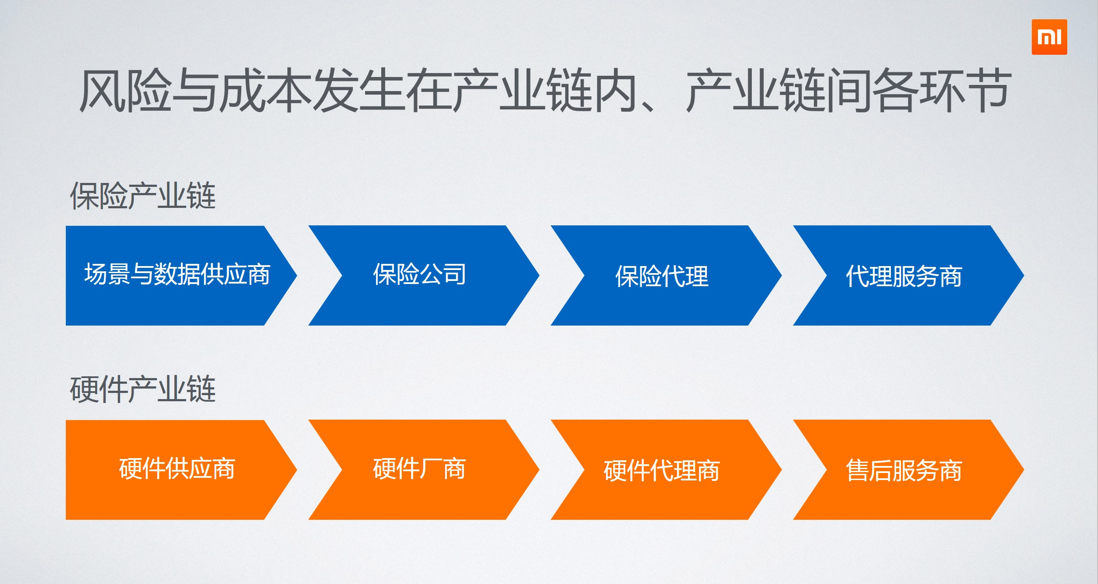

保险方面也做了一些尝试也推出很多产品,这当中一开始是销售,我们是帮助保险更好的卖到客户的手中,做的过程中也有很多思考,比如现在卖的最多的是碎屏险,现在的渗透率很高,但是整个用户体验并不好,现在很多保险公司对于出险的用户体验并不是很关心,比如手机碎了以后如何去维修,是寄到一个地方、还是到一个地方可以直接换呢?并很好的用户体验,碎屏险一多元甚至两百元,对于很多消费者觉得挺贵。

我们和很多保险公司谈的时候发觉他们并没有研究手机到底是怎么修,因为我们是做实业做产业的,一个保险的本质、成本的本质是整个理赔过程中成本控制是多少,我们在研究之后发觉整个维修领域当中欺诈也很多,整个不太好的现象也很多,但是正因为自己是做手机的,我们就花时间看了一下手机应该怎么修更加的合理,这件事执行到第一步第二步还没有完成,因为可以最根本解决保险最后本质的成本是什么地方,无非是营销成本通过用户触达可以解决掉,还有风控的风险通过数据可以达到,最后真正出险如何修这个手机,车出险也是一样,人生病也是一样,真正要做好是背后全链条的打通,打通之后根本上降低所有的成本,然后才能做好。

做工程师的出发,更加关注于怎么样把效率提高,怎么样真正的能够把成本降低,提高用户的体验、提高商业效率,我们希望把做实业中比较擅长的东西希望带到做金融过程中,也能够为最终消费者带来一些好处。

谢谢大家!

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约