苏宁消费金融半年报:平均获客成本约8元,不良率低于4%

消费金融 士小文 零壹财经 2017-07-06 阅读:7562

运营数据显示,截至2017年6月末,公司累计发放消费贷款数量超过1500万笔,累计投放贷款超过200亿,全部贷款中单笔贷款的平均额度大约是1400元。

此前,今年1季度的数据显示,截至2017年3月末,苏宁消费金融的主要消费信贷产品“任性付”累计发放贷款数量超过1300万笔,累计发放贷款超过150亿,当时全部贷款中单笔贷款的平均额度大约是1200元,服务客户人数接近400万。

也就是说,今年2季度单季新增贷款约50亿,新增贷款笔数约200万笔,单笔贷款额度大约为2500元。

相较此前,单笔贷款的额度有所提升,这一定程度可能体现了其业务的发展成熟度,比如风控优化等,但这并不能说明全部问题,也有可能是加快业务扩张速度等。

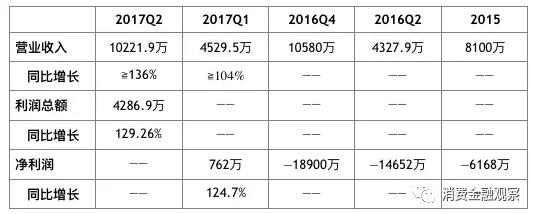

以下是根据苏宁云商及苏宁消费金融近期公布的有关数据整理的财务情况:

诸多消费金融公司极少对外披露其财务数据,如上述所示,苏宁消费金融的数据也披露的很不标准与全面,其中有一点疑问是,2016年亏损近1.89亿,为何2017年1季度迅速扭亏为盈,又为何年中财报尚不披露净利润?

苏宁消费金融方面在此次新闻稿中表示,公司之所以实现扭亏为盈,得益于消费金融O2O模式的布局逐渐成熟。并介绍称,主要信贷产品“任性付”深度切入了苏宁线上线下的消费场景中,用户可在线上完成身份核实,并迅速获得审核结果,自动申贷率99%。其并称,目前任性付的平均获客成本不超过8元;同时,截至6月末的不良率低于4%。

与此同时,去年11月,21世纪经济报道的一则报道则显示,当时苏宁消费金融的不良率达10.37%,不良贷款率4.13%。(关于这一疑似2016年最新财务数据,苏宁消费金融方面当时表示,数据是非法定数据,口径不一的动态数字没有任何意义,并不清楚记者数据是从哪里获得;同时,2016年10月29日苏宁云商公布的三季度财报也并没有披露消费金融业务相关的数据;但就苏宁云商2016年全年财报中披露的关于苏宁消费金融的数据来看,基本与上述报道的数据吻合。)

上述报道还称,从不良催收来看,2016年9月末,苏宁消费金融催回率为74.17%,且当时表示力争年底将催收效率达到90%的目标,同时要加强外催公司管理,新引进4家外催公司,达到9家,实行优胜劣汰机制。

从这组数据及催收计划来看,苏宁消费金融当时的贷款不良压力尚大。

同时,上述报道指出,苏宁消费金融2016年前三季度的贷款投放额、新增有效用户数等均未完成计划目标。

这里存疑的是,如果上述情况属实,那么,2016年4季度及此后,苏宁消费金融到底如何改良了业务或者究竟采取了什么数据披露标准,使得消费信贷业务迅速上量且不良大幅降低?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约