蚂蚁金服1.5亿美金入股36氪,马云这一次又要买媒体吗?

互联网+ 秋源俊二 · 零壹财经 2015-09-15 阅读:3744

昨天(9月14日)下午,传闻蚂蚁金服以1.5亿美元入股36氪;这是继马云上一次20亿人民币入股第一财经后,又一次入股媒体。

上一次马云是要打造“中国版彭博社”,那么这一次呢?下面,笔者将带来自己的解读。

36氪这家媒体,是真的媒体吗?

36氪目前是国内活跃的新媒体,主要细分领域,在创业、融资等方向;这点和虎嗅、钛媒体有些类似,但与后面这两个媒体,侧重点又略微有点不同,这两家媒体比较全面。

36氪这家媒体,更加倾向于创业,对创业异常关注。

当然,在笔者看来,这家企业是以媒体为突破口,实际上却是干着VC等风投的工作。当然,也就说,媒体对于36氪而言,只是工具,一个曝光的宣传口;更重要的是类似于投资孵化器,这个才是36氪这家媒体的真正的面目。

和创新工场等国内的创投机构又有些不同,它更加专注于早期的天使或者A轮融资。目前笔者没有听说过36氪旗下i黑马基金,投资于A轮以上的融资。

对于36氪而言,媒体属性决定了它很早期就可以获得那些创业企业的青睐(这些企业需要宣传),近水楼台先得月,那些民间草根创业公司,更加希望宣传报道,无疑36氪这个平台,能够满足这些企业,也就最先得到了企业的信息。

这家媒体属性浓厚的机构,目前做的最具前景的业务就是股权众筹;这样做一个比喻吧,亚马逊表面看,是一家电商公司,但实际上一个云计算公司;那么36氪,表面看是一个新科技新媒体,实际上是一家股权众筹公司。

京东市值400亿美金左右,而亚马逊1500亿美金,其中的差价,就在于AWS,也就是亚马逊云计算;这一次并购控股案,36氪估值为5亿美金,笔者认为其股权众筹价值业务,应该在3亿美金以上。

因此,上面的论述,告诉大家,36氪其实就是披着“媒体”外衣,实际干着早期天使投资人、VC的较大型机构投资者。

这次控股,旨在股权众筹

我们回头来看看京东金融目前的状况:

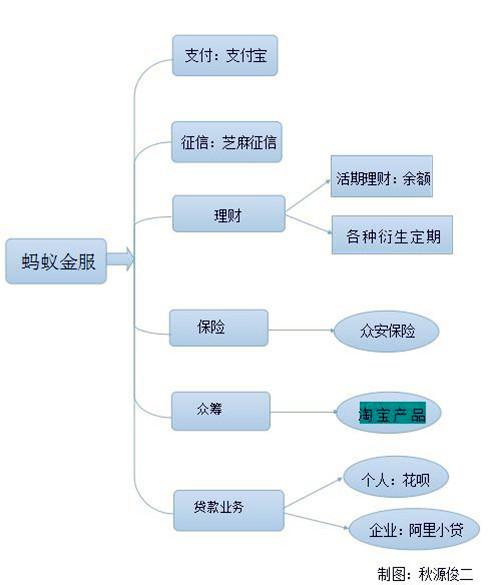

再来看看蚂蚁金服目前的业务板块:

应该说,两边布局,非常完整,但是两者都有短板;

很明显,京东金融,长处就在以商品众筹、股权众筹为突破点,目前在互联网巨头中,京东的众筹是最好的,这也不难理解,毕竟京东是以3C产品出名的,最早开展智能硬件众筹,也再正常不过了,并由此在今年3月份盘古刘强东发了“京东做东”股权众筹发布会。

并由此领先各大互联网巨头,中国版的kickstar,或许刘强东是这么酝酿的。

而蚂蚁金服,很典型,就是围绕支付宝展开的消费性互联网金融服务集团,但是短板在就在股权众筹这一块。

即使是娱乐宝而言,目前也没法和京东相关众筹相比。

这个也不难理解,马云起家,做的就是相关平台服务,并不涉及具体的产品业务,淘宝、天猫,只是他们的一个平台而已,为买方和卖方,提供相关的配套服务,才是他们的核心竞争力。

由此衍生出来的支付宝、余额宝,也是给消费者提供“资金融通”的服务,并非投资业务,这也是蚂蚁金服,从自身来讲难以做好股权众筹的原因。

当然,既然自己做不好,反正马云不缺钱,那就买买买嘛,超越京东众筹,这是捷径。上帝给你一个梯子,凭什么不用啊。非得自己去攀登,蚂蚁金服没那个必要。

结合第一部分的论述和这一段,大家就能知道了这一次,为什么以1.5亿美金,战略控股36氪。

马云集团先前的那些并购案,现在发展如何?

既然了解马云并购的逻辑,那么是否能够整合成功呢?我们先来回顾一下,马云曾经战略控股的那些企业。

1、天弘基金

目前天弘基金,依然是全球最大的基金。即使被以银行为首的利益集团,各种绞杀,但那没什么卵用,相反,到今天,笔者也成了支付宝的重度用户,原因是余额宝好用。天弘基金,依然非常成功。

2、高德地图

这两年的高德,明显不如以前了。

可以说阿里整合的不好,当初收购它的动机,笔者认为,主要有:

(1)获取移动流量入口 (2)战略防御百度地图

当然,放在今天,无论是大行其道的O2O战略,还是滴滴快的的地图,都有一定战略价值。

但这次没有大放光彩,应该说是一场“成功了的失败投资”。

3、UC浏览器

目前随着俞永福进入阿里的核心高层,UC浏览器市场份额没有以前高,但是在总量上,成绩还不错,体验还行,总体也还可以。

这是一次“没有失败的战略控股”,但是在笔者看来,阿里也找到了一位非常合格的人才,阿里核心高管——俞永福。

4、阿里影业

也就是文化中国,这一个,在目前看来,基本是噱头,是失败的案例。无论是和阿里核心的业务,还是蚂蚁金服的核心业务,都离的有点远。

当然,短期看是这失败的,长期来看笔者就不瞎说了。在今年被踢出集团财报后,笔者觉得,某种程度上,阿里影业成了集团调节财报的工具。

因此,笔者认为阿里影业,或者说文化中国,基本是失败的。虽然账面上,阿里集团还是挣钱的。

通过上面四个案例,笔者认为,和集团业务紧密相关的,或者说和核心自己资源比较接近的,一般控股整合比较成功。马云团队,有这个能力。

这一次能否成功呢?

在笔者看来,这一次收购,对于这笔新兴业务的战略控股并购案,难以在短期获得成功。互金行业虽然是蚂蚁金服的立根之基,但是股权众筹,难以获得成功。

准确的来讲,并购36氪,做不到让蚂蚁在股权众筹方面超过京东众筹,但是可以缓解两者直接的差距。具体原因如下:

1、36氪是不错的众筹平台,但是目前,和京东比,谈不上优势,只能说,它目前是国内最适合蚂蚁金服控股的标的物。

2、随着马云团队的控股,创始人会淡出企业,在企业后面的发展状况里,企业家精神会失去,职业经理人的入场,但往往做不好(这个业务并不是成熟业务,或许成熟业务会比较合适)。

公司也会失去原来的生机,失去进取心,所以36氪,随后的发展,不会很快,应该会比现在慢一点。

3、京东目前,最值钱的部门就是金融业务。刘强东不傻,核心业务,或者说最有价值的业务,应该会集整个集团的力量去发展。而马云呢,显然不会,股权众筹不是核心业务,它未来想干的是大数据、DT等东西。

所以笔者认为,战略控股36氪,会缩小和京东金融的差距,但是凭借此超越,目前来看,基本没有可能。

当然,或许,马云此举,只是战略防御一下京东。因为京东在电商业务,目前已经影响了阿里集团的表现。找一些麻烦,让京东耗费花更多精力去处理,从而在电商领域,减轻阿里集团在资本市场的压力。

说白了,就是让刘强东无法聚焦,让你分散点精力出来。目前,阿里集团的GMV在京东的冲击下,股价非常不好过,分散点集团压力,自然是非常好的选择。

正如上次入股苏宁,即使达不到所谓的战略目标,也要让苏宁拖住京东的步伐,实在不行,那就用苏宁恶心京东。

反着一句话,不让“强东爽爽泡奶茶”。

这次控股,防御意义大于业务拓张意义,1.5亿美金,对于马云而言,不贵!!!

本文为作者秋源俊二授权零壹财经发布,转载请注明出处;秋源俊二,微信公众号QYJEQYJE。

下一篇>认识个人征信:你的另一张身份证

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约