图解《上海市网络借贷信息中介机构业务管理实施办法》备案流程

观点 张纲律师 零壹财经 2017-06-06 阅读:4594

一、上海市P2P备案流程图解

可以看出,此次上海网贷管理办法规定十分细致入微,而且重点放在备案登记的管理上。笔者看后感觉备案登记的流程十分复杂,所以将本次办法结合《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介机构备案登记管理指引》相关规定,做一个流程化的整理,望大家对备案流程有一个清晰化的了解。

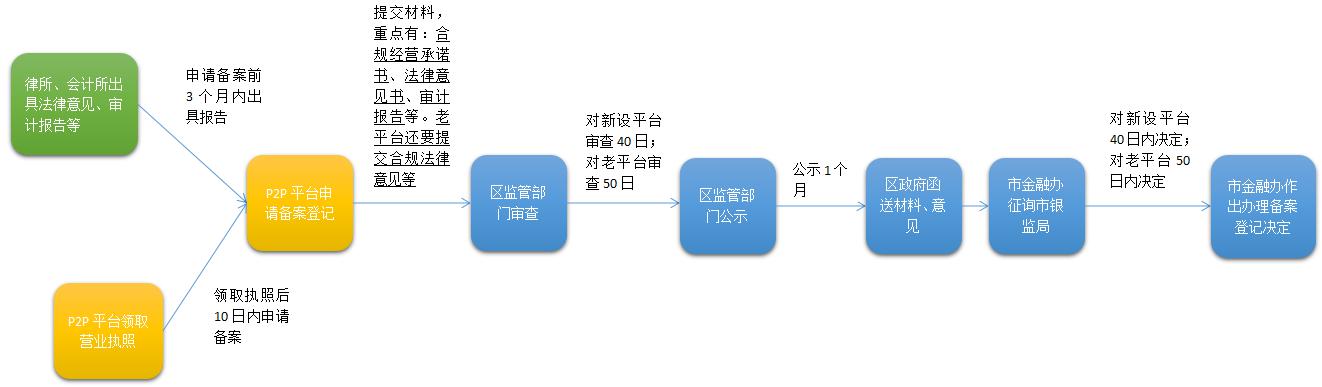

图1.备案登记申请流程

上图涉及相关法条:

1.《网络借贷信息中介机构业务活动管理暂行办法》

第5条规定,P2P平台应在领取营业执照10个工作日内申请备案登记。

2.《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》

第8条规定,P2P平台申请备案后监管部门要公示1个月。

第10条、第11条规定了P2P平台申请备案的提交材料。

第12条规定了监管部门对备案的审查和决定期限。

第14条规定了律所、会计所出具的意见书和提交期限。

3.《网络借贷信息中介机构备案登记管理指引》规定了对新老平台的审查期限和决定期限。

图2.备案后的管理

上图涉及相关法条:

1.《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》

第15条规定,P2P平台应当在完成备案后6个月内完成ICP许可、资金存管事项。

第18条规定,P2P平台应当在完成备案后3个月内接入本市征信系统。

2.《网络借贷信息中介机构备案登记管理指引》规定了P2P平台完成备案后需要完成ICP许可、银行存管、信息公示事项。

关于《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》的三个思考

思考一 网贷机构对接征信系统的积极影响

《上海网贷管理办法》第18条规定,网贷机构应当接入本市网络金融征信系统,并依法提供、查询和使用有关信用信息。

对于这条规定,对于网贷机构的风控构建具有非常积极的意义。网贷机构风控的孱弱很大一部分原因是无法使用传统金融机构能够使用的征信系统,但上述规定已经为网贷机构风控数据来源打开一扇天窗,即促进了网贷机构的风控发展,同时反过来,也将网贷机构的客户人群纳入到征信系统中来,对于建立信用社会有较好的促进作用,在将来,金融机构会有更多渠道收集人们的征信大数据。另外,此举将一定程度上改变P2P行业暴力催收的现状。本质上催收其实是对征信系统的补救,是对征信手段的补充。而之前P2P平台的尴尬就在于,没有将机构的信用信息接入征信系统中去,而机构为了保证坏账率不过高,只有靠催收这一个手段,于是乎老赖越多,催收就变得越来越暴力,陷入恶性死循环。上海市的这条规定,就能很好的解决这个恶性循环,让机构从而得以良性发展,这是监管在推进整个行业的进步,希望这条规定将来能在全国各地得以推广。

思考二 充分利用社会第三方机构对网贷机构进行监督

《上海网贷管理办法》分别在第十、十一、十六、二十八条规定了网贷机构应当聘请律师事务所、会计师事务所、信息安全机构等第三方机构为网贷机构在不同的发展时刻出具意见书或报告。

在“新设立”的网络借贷信息中介机构申请办理备案登记时,需要聘请律师事务所出具的网络借贷信息中介机构备案登记法律意见书;

在《上海网贷管理办法》前“已经设立并开展经营活动”的网络借贷信息中介机构申请办理备案登记时,需要聘请律师事务所对网络借贷信息中介机构合规经营情况的法律意见书;

在网贷平台发生法定“重大变更”时,需要聘请律师事务所出具法律意见书;

在每个“经营年度结束后的四个月内”,网络借贷信息中介机构应当聘请会计师事务所对本公司财务会计报告、网络借贷信息中介业务经营情况进行审计,聘请律师事务所对本公司业务合规情况进行评估,聘请具有信息安全等级保护测评资质的专业机构对本公司信息系统安全等级情况进行测评向注册地所在区监管部门报送相关审计报告、评估报告及信息安全等级测评报告。

思考三 必须在上海设有经营实体银行进行存管,方便了监管,但却大幅增加了平台存管难度和成本

《上海网贷管理办法》第15条规定,网贷机构必须选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管。

对于这条规定已经引起业内大量关注。在之前,无论是《网络借贷信息中介机构业务活动管理暂行办法》,还是《网络借贷资金存管业务指引》都没有要求网贷机构必须选择本地银行进行存管。就算之前所谓最严的“北京P2P合规整改要求”中,也只是原则上提倡网贷机构选择本地银行进行存管。而据相关调查机构数据显示,完成直接存管系统对接并上线的平台有21家。在与上海平台签订直接存管协议的银行中,江西银行与12家上海平台签订协议,位居榜首;其次是新网银行,签约8家;徽商银行和广东华兴银行并列第三,分别有5家。但是令人尴尬的是江西银行、新网银行、徽商银行、广东华兴银行,目前在上海均没有实体网点。而如果重新选择存管银行,不仅谈判难度大,在法规规定时间内能否完成全部存管动作,令人生疑。此外造成的巨额存管成本浪费,也会对网贷平台特别是中小平台造成切肤之痛。

下一篇>证监会赵立新:金融科技是把双刃剑

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约