从事未经批准业务活动,湖北消费金融被罚50万

消费金融 零壹财经 零壹财经 2017-05-09 阅读:12468

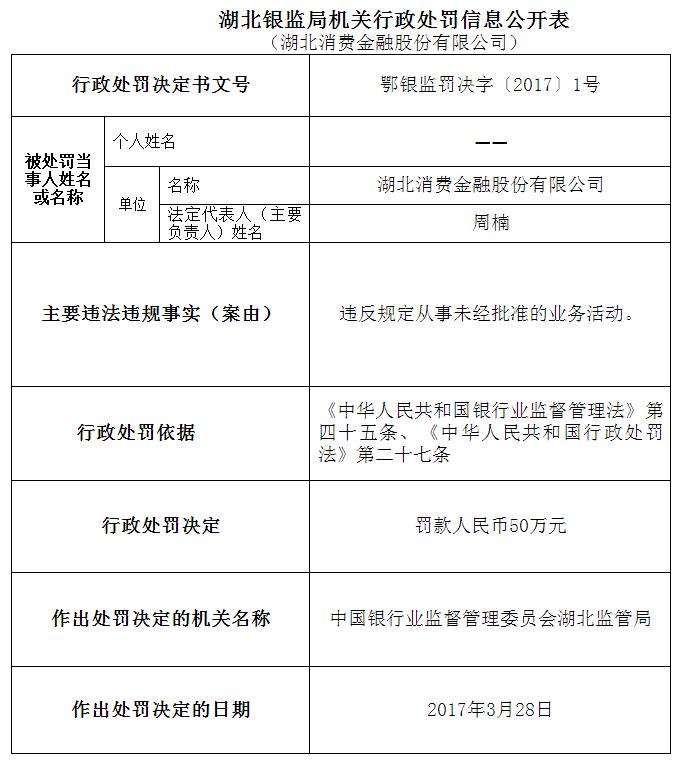

根据3月28日中国银监会湖北银监局披露的信息,当地银监局以违反规定从事未经批准的业务活动为由,依据《中华人民共和国银行业监督管理法》第四十五条、《中华人民共和国行政处罚法》第二十七条,对湖北消费金融处以罚款人民币50万元的行政处罚决定。但违反具体哪项规定尚不可知。

翻看法律文件,《中华人民共和国银行业监督管理法》第四十五条法条显示:

银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,有违法所得的,没收违法所得,违法所得五十万元以上的,并处违法所得一倍以上五倍以下罚款;没有违法所得或者违法所得不足五十万元的,处五十万元以上二百万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经批准设立分支机构的;

(二)未经批准变更、终止的;

(三)违反规定从事未经批准或者未备案的业务活动的;

(四)违反规定提高或者降低存款利率、贷款利率的。

同时,《中华人民共和国行政处罚法》第二十七条法条显示:

当事人有下列情形之一的,应当依法从轻或者减轻行政处罚:

(一)主动消除或者减轻违法行为危害后果的;

(二)受他人胁迫有违法行为的;

(三)配合行政机关查处违法行为有立功表现的;

(四)其他依法从轻或者减轻行政处罚的。违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。

上述处罚文件如下:

湖北消费金融2017年利润7000万

2015年4月18日,湖北消费金融公司经银监会批准开业,其经营范围是:发放个人消费贷款;接受股东境内子公司及境内股东的存款;向境内金融机构借款;经批准发行金融债券;境内同行拆借;与消费金融相关的咨询、代理业务;代理销售与消费贷款相关的保险产品;固定收益类证券投资业务;经银监会批准的其他业务。

2016年12月,湖北消费金融进行股权调整,目前股东及持股情况如下:

相较于此前,此次调整后,万得信息技术股份有限公司及北京宇信科技集团股份有限公司为新增加的股东。万得资讯作为金融数据信息及软件服务商,事实上已经在金融领域有诸多布局,除去持股湖北消费金融公司外,其旗下还包括企业征信公司、互联网金融公司、股权投资基金公司、资产管理公司等;北京宇信科技集团股份有限公司现更名为北京宇信易诚科技有限公司,是一家在美国纳斯达克上市的金融信息技术服务商,主要向银行等金融机构提供咨询、软件产品、软件开发和实施、运营维护、系统集成等服务。

湖北消费金融公司属于较早一批持牌机构,但整体发展缓慢,从其2016年年底股权变更及增资可以看出业务发力的计划及探索创新、拥抱互联网的决心,但在过程中可能会出现突破监管边界的问题,目前持牌机构纷纷设立,相当一批机构业务尚处于前期探索阶段,可确定的一点是将更加注重互联网及技术的作用。

上述产品的运营是线上与线下结合,即用户通过APP完成嗨贷线上申请,并在各营销中心办理面签。

2017年4月21日,鄂武商(武汉武商集团股份有限公司)发布2016年年报,年报显示,湖北消费金融2016年总资产34.8亿元,净资产5.5亿元,净利润0.28亿元。

同时年报信息显示,预测2017年湖北消费金融公司贷款28亿元,利息收入3亿元,净利润7000万元。

马上消费金融、北银消费金融曾受处罚

湖北消费金融是2017年继马上消费金融公司受到重庆银监局处罚后,又一家受到处罚的消费金融公司。

2017年3月24日,中国人民银行重庆营业管理部发布一张行政处罚决定书,马上消费金融公司因违反征信业相关条款,被罚款39万元,处罚原因是其违反《征信业管理条例》第四十条规定和第四十一条规定及《个人信用信息基础数据库管理暂行办法》第三十九条规定,具体违反的条例并未透露。

在此之前,2015年11月2日,北京银监局公布对北银消费金融公司150万元罚款的行政处罚决定,案由是北银消费金融公司变相突破监管规定发放贷款,贷款管理存在严重问题,造成个人消费贷款用途不真实,部分资金被挪用;无合理理由和充分证据的情况下上调贷款风险分类,资产质量严重不实。

处罚依据是《中华人民共和国银行业监督管理法》第四十六条规定,具体法条如下:

银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

上述第三十七条法条规定为:

银行业金融机构违反审慎经营规则的,国务院银行业监督管理机构或者其省一级派出机构应当责令限期改正;逾期未改正的,或者其行为严重危及该银行业金融机构的稳健运行、损害存款人和其他客户合法权益的,经国务院银行业监督管理机构或者其省一级派出机构负责人批准,可以区别情形,采取下列措施:

(一)责令暂停部分业务、停止批准开办新业务;

(二)限制分配红利和其他收入;

(三)限制资产转让;

(四)责令控股股东转让股权或者限制有关股东的权利;

(五)责令调整董事、高级管理人员或者限制其权利;

(六)停止批准增设分支机构。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约