金融“炼金术”——漫步消费金融ABS

消费金融 马继鸣 · 恒生电子 2017-05-08 阅读:8856

当前,经济下行压力加大,结构性改革步入深水区,资产证券化的发展具有非常重要的意义。从宏观层面来看,资产证券化作为一种新型金融工具,既可以激活存量资产,提高资金使用效率,又可以提供新的投资产品,有利于实现资本市场上有效供给与有效需求的匹配,达到了为实体经济提供金融服务的目的,符合当下供给侧改革的大潮流。从微观层面而言,发行人通过资产证券化可以盘活存量资产,降低融资成本,开拓新的融资渠道,还可以实现表外融资、改善债务结构;投资者可以获得信用评级及收益率均高于同期债券的资产证券化产品,实现资产配置的多元化。资产证券化可以一举实现多方共赢的结果。

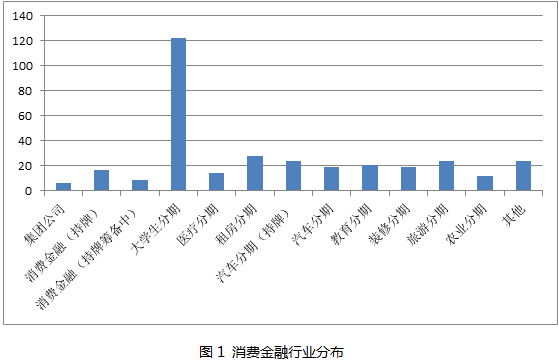

近年来,随着我国经济结构调整以及FinTech的发展,消费金融已经变成了影响居民日常生活的新事物。从蚂蚁借呗、花呗到京东白条,我们享受到了消费金融带给我们便捷、高效的购物体验,这也吸引了越来越多的年轻一族来使用消费金融。市场的火爆,也让传统金融业纷纷试水。截止目前,已经有450余家以上的消费金融类公司在国内开展业务。如果说消费金融的业务是"得场景者得天下",那么未来在获取资金这一环节势必是"得ABS者得天下"的时代。

消费金融市场一片繁华,但是伴随着经济下行压力,坏账率却逐步攀升,与高融资成本、管理成本、IT成本、运维成本一起蚕食着消费金融行业的利润空间。降低不良率,降低融资成本,拓宽融资渠道成为了消费金融行业的的当务之急。"资金成本的高低决定了出借利率的高低,出借利率的高低决定了借款人的质量,借款人的质量决定了出借质量,而出借质量关乎消费金融公司的生死存亡"--这已成为了行业的普遍共识。

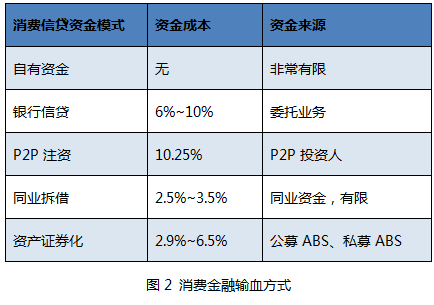

目前国内消费金融的融资渠道为自有资金、银行信贷、P2P投资人、同业拆借及ABS等主流模式,其中自有资金虽无成本,但是资源有限;信贷资金及P2P注资成本较高;同业拆借需要受到监管限制,使得资产证券化成为了一剂良药,让处于价格战的消费金融行业为之一振。

近年来,网络消费金融ABS火爆发展,京东白条、宜人贷、阿里小贷等纷纷在公开市场发行ABS债券。持牌消费金融ABS也由中银消费金融拔得头筹,优先A档的招标利率低至2.5~4%,在11月份发行的中银消费第二期ABS债券"中赢新易贷2016-2"的优先档平均预期收益率为2.93%,甚至低于同期的Shibor年利率3.045%。如此低廉的资金成本,让消费金融公司进入了良性循环:通过ABS获得了低廉的资金,低廉资金成本带来了合理的出借利率,吸引了优质的借款人,保证了出借质量,然后又继续将出借资产用来做ABS。

理想很丰满,现实很骨感。消费金融行业资产证券化的发展面临着诸多挑战,消费金融的基础资产数量大、金额小、特征分散,目前市面上发行的单个ABS债券的基础资产笔数都在数十万笔,如何在如此庞大的基础资产中实现快速资产筛选,定价、风控以及存续管理?如何解决业务快速落地,加速ABS发行周期,提高资金周转效率,不仅考验了发起方的业务能力,更需要卓越的软件系统进行全业务流程的支持。

资产的正向筛选与反向筛选。目前ABS案例中,主流的筛选模式为正向筛选:即先挑选资产,再进行分析、定价。在这种模式中,需要定义符合哪些特征的资产可以被筛选入包,如:利率类型、剩余期限、行业、地域等。往往筛选出的资产池的加权平均利率、加权平均期限、总金额等数据需要根据筛选结果再去分析。从简化操作流程出发,反向筛选或将成为今后资产筛选的主流模式。

资产池定价。随着ABS市场化程度的日益增强,ABS证券的定价显得格外重要,如何让ABS证券容易销售而让自身维持较低的资金成本,考验着发行方的产品设计能力。ABS证券的分档结构、厚度、收益率等需要在对资产池进行建模分析后,得出科学合理的数值。

风险控制。随着国内出现首例ABS证券违约事件--"大成西黄河大桥通行费收入收益权专项资产管理计划"优先A档违约,引起了市场一片哗然,ABS证券风险是否可控成为热门话题。从ABS业务本身来看,业务链条长,参与者众多,在漫长的存续期可能会发生诸多意想不到的事情。作为ABS发起人,如何做到量化风险、控制风险,显得格外重要。消费金融行业需要从资产筛选着手,并对资产池进行不同程度早偿率、违约率情况下的资金偿付情况分析,并在存续期间实时关注资产池中的基础资产情况。

存续期管理。消费金融的基础资产的期限普遍较短,且早偿率高于传统金融行业。基础资产期限与ABS证券期限不匹配,就需要对消费金融资产池实现动态化管理。动态池的理念也可运用于存续期的风险资产快速处置。

当下的经济背景、法规政策给了消费金融行业发展的良好契机,如何充分利用ABS这把利器,需要各界同仁一起努力,携手共进,致力于行业的长远发展。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约