暴力催收被纳入北京网贷禁止行列

网贷 姜樊 · 金融魅丽 2017-03-30

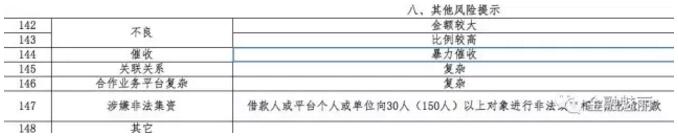

暴力催收与非法集资并行列入148条

聊城的辱母案闹得沸沸扬扬,“暴力催收”与“裸条”并行,在一幕幕不堪与血腥中,成了民间借贷无法掩盖的伤疤。

无论是辱母者是否该死,而杀人者是否应该重判,“暴力催收”应该被制止。而在北京网贷整改通知书的148条意见中,暴力催收就被纳入禁止之列。

在整改通知书的第八大项“其他风险提示”中,第144条“催收”就写明“暴力催收”一项,与“涉嫌非法集资”等条陈并列在一起。

实际上,“暴力催收”并非难得一见,恐吓、威胁甚至成了当下催收的惯用手段。“他们总是有办法获得欠款人以及与他有关系的所有人的信息,哪怕你都不知道这个人借了钱,然后再排查出能够帮他还钱或者关系密切的人。”一位知情人士表示。

小编也曾听过一位催收行业人士讲述催收经历,当他与同伴进入借款人家中时,他看到一个踉踉跄跄的人被人用手铐锁在暖气管上,而家中已是家徒四壁……

而有报道称,催收江湖深不见底,已经形成一条完整的产业链:从前端的黑客收集数据,再到中端催债,后端的泼油漆等。

备付金、金交所或都被“一刀切”

“不是信用中介,要什么备付金?”一位业内人士笑着说,北京网贷的整改意见已经下发了100家左右,而从目前已下发的整改意见中看,北京地区的网贷整改将一切从严。

在金融魅丽得到的详细版148条中,“设立风险保证金、准备金、备付金等提供担保,或者以此进行宣传”被列在了“直接或变相向借款人提供担保或承诺保本保息”的一栏中。

一位业内人士指出,而不少网贷平台用一部分资金当做是风险备付金,其实并不能完全覆盖平台上所有项目及全部金额,一旦出现问题,备付金无法形成刚性兑付。

而从金融魅丽获得的消息来看,被监管“一刀切”的不只有备付金。

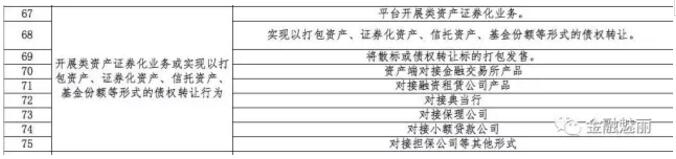

在148条中写明的禁止项目中就有“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”一项,其中就包括了“平台开展类资产证券化业务”、“实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让”、“资产端对接金融交易所产品”,以及对接融资租赁公司、典当行、保理公司、小额贷款公司等多条禁令。

此外,有业内人士指出,除了禁令,还有一些“必须要做”的事情,比如资金存管、在线数据处理与交易处理业务、信息中介经营范围等内容。

平台需15天上报一次整改进度

自今年2月底开始,整改细则已经发放了将近百家,对已发放整改细则的平台而言,他们则需要15日上报一次整改进度。

业内人士透露,平台在收到整改说明书之后的15日内,需要向区金融办提交整改计划书,随后每半个月需要提交整改情况报告。

“完成整改后,会有监管层以及律师事务所的人前来审查,审查合格后会给出一个证明性的文件,平台凭借这个文件,就可以进一步申请备案了。”业内人士直言,现在哪家也不敢说自己已经整改完成,而且北京地区的备案细则仍再斟酌期,未来备案究竟怎样执行尚未可知,“但如果都按照监管标注的148条逐条改了,估计备案就没问题了。”

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约