金交所如何成为网贷平台包装资产利器?

网贷 匿名撰稿人 · 微信公众号“玩转互联网金融” 2016-10-21

近期,不少互联网金融平台都对外宣布了自己的金交所布局,虽然对外意图都说的比较暧昧,但私心都差不多。

在互联网金融行业内,很多公司已经在通过各式各样的方法与地方政府合作成立金交所。因为金交所有两个非常重要的功能:1)增信;2)包装与拆分资产。对于互联网金融公司来说,金交所的这两项功能基本上可以保证融资渠道的顺畅。

增信

目前市场上存在的金交所都是由省级单位发起筹办的,是标准的国企。所以,对互联网上的资产来说,如果想挂到金融资产交易所上售卖,需要经过金交所的审核,使其比一般网贷平台上的标的更具可信度。

包装与拆分资产

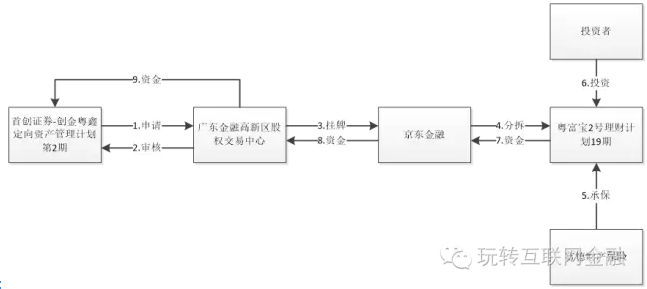

包装与拆分资产是金交所最大的功能,简单来说就是融资机构通过信托、资管等手段把最终的资产进行包装,再通过金交所的分批次挂牌达到资产拆分的目的。下面我们以京东金融举例具体分析这个流程。如下图:

1)首创证券-创金粤鑫定向资产管理计划第二期,向广东金融高新区股权交易中心申请挂牌;

2)交易中心对其报送材料进行审核,并且报备到地方金融办后,将此资管计划在交易中心挂牌;

3)广东金融高新区股权交易中心将资管计划挂牌京东金融,京东金融帮助想投资的用户在金交所代为开户;

4)京东金融拆分并且包装理财计划;

5)富得财产保险出具信用保证保险承保函;

6)投资者通过京东金融在金交所开户,进行投资。所有的投资动作都在京东金融完成,但是资金流向到金交所;

7)8)9)资金最终划转到发起方。

经过一系列的操作,最终京东金融上的投资者投资了一个原本需要100万才能投资的资管计划。然而一般来说,投资者并不知道自己投资的是什么。首创证券的定向资管计划在金交所挂牌时已经做了拆分,京东金融在也做了相应的处理。而资产包装则发生在挂牌金交所之前,投资者在翻阅所有的材料后才知道自己投资的最终标的是此资管计划,但是也就仅此而已了,具体资管投资到了哪个地方,投资者也是完全不知道。

在拆分和包装的操作上,京东金融和广东金融高新区股权交易中心都是完全合法合规的。从投资人数上,京东金融通过限制最低投资额度保证了一个标的不超过200人的投资限制。在包装过程中也一定合规,否则也无法挂牌金交所。

监管套利

以上只是金交所的最基本功能,在这两个功能下,金交所其实还有监管套利的能力。我们还是以上文中京东金融的一个投资标的为例。假设首创的资管计划是最终资产不是二次包装产物,整个交易结构中监管部门完全是分散的。资管计划归证监会管,而定向资管计划通过审核比较容易。信用保证保险归保监会管,而金交所归地方金融办管理,金融办对挂牌资产的监管实行报备制。最终互联网金融行业也处在多头监管的情况。针对于现有的金交所对资产操作方式来说,监管部门很难穿透到最后一层。从理论上来说底层资产可以随便是什么,比如房产抵押、商业保理、甚至是一些地方的城投债,而在投资端却面对的是“无知”的投资者,监管并没有有效的监管方式,导致了监管套利的机会。

增加资产流动性

除了以上几个功能,金交所还有一个本职功能是增加资产流动性。最先成立的一批金交所如北京金融资产交易所、天津金融资产交易所等,这些交易所有自己的机构客户资源,在金交所挂牌的资产也能在一定时间内销售给机构或者合格投资者。但是,大部分金交所根本没有这种能力,比如某西南地区的金交所,一笔500万的融资租赁收益权转让产品两个月都难以销售出去。所以,对于上规模的互联网金融公司去成立金交所并不是通过线下销售来增加资产的流动性。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约