监管新政下互金创新:互联网金融超市之“淘宝”模式

互联网+ 陈云峰,谭鸿 零壹财经 2016-10-17 阅读:3818

本篇我们将对“淘宝”模式的互联网金融超市进行介绍。“淘宝”模式,即商家入驻模式。

1、模式简介

“淘宝”模式,即商家入驻模式。淘宝上的商品或服务交易是在买家和卖家双方之间进行的,淘宝仅负责搭建交易平台,制定商家入驻规则、交易规则,提供第三方支付、分期购买等相关服务。故“淘宝”模式的互联网金融超市,其实是第三方服务商通过自有的技术实力搭建平台,由其他理财机构(包括持牌金融机构和非金融机构)入驻在该平台上开设“店铺”,开展理财产品或相关服务的宣传、交易。

2、特征

(1)“淘宝”模式的互联网金融超市本身不出售理财产品,仅搭建交易平台,以供投资者和理财机构在该平台上实现理财产品的交易。“淘宝”模式的互联网金融超市是不同理财机构和金融信息集合的服务平台,是独立的第三方。

(2)“淘宝”模式的互联网超市为理财机构提供技术支持、第三方支付等相关辅助服务,并制定超市的理财机构入驻规则、交易规则、争议解决规则等超市日常管理规则。金融超市通常与理财机构达成战略合作协议,向理财机构收取服务对价,一般是管理费用、手续费或渠道合作费用。

(3)提供第三方平台监管,保障交易公平。“淘宝”模式的互联网金融超市为投资者提供海量的金融信息和理财产品,投资者可以在金融超市上自由选择理财产品并进行投资交易。金融超市作为独立于交易双方之外的第三方,提供的交易环境更加安全,在超市上交易更加公平,有利于保护投资者在投资理财中的公平交易地位和相关法律权益。

但由于搭建“淘宝”模式的互联网金融超市的技术含量要求高、资金和精力投入高,成本巨大,目前市场上的“淘宝”模式的互联网金融超市较少。且该模式的互联网金融超市搭建成功之后,准入门槛也相对较高,一般的小微贷款公司或中小型企业或难以进入。随着此类互联网金融超市的创设,相应的监管规则和法律法规会逐渐丰富和完善。

3、法律关系分析

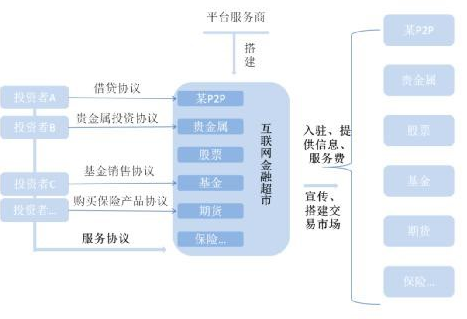

(1)业务模式框架图

(2)法律关系

A.平台运营商搭建互联网金融超市平台;

B.平台与理财机构签订入驻协议,并享受平台提供的服务;

C.投资者在平台上注册,与平台签订服务协议,然后在平台上选购理财产品,与相关机构合作。

4、总结

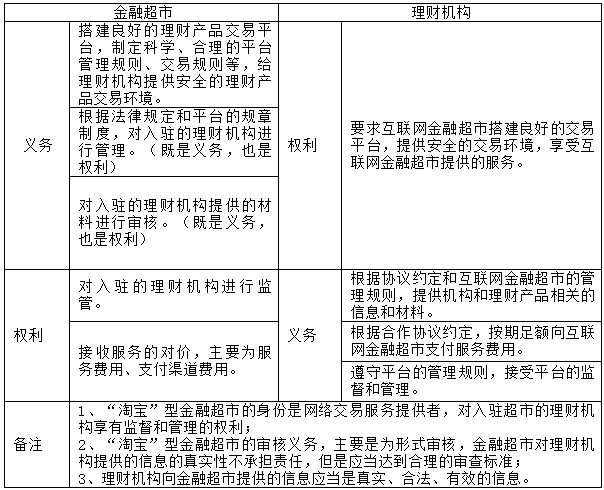

(1)“淘宝”型互联网金融超市与理财机构

“淘宝”型互联网金融超市与理财机构主要签订入驻协议/合作协议/服务协议,具体权利义务关系如下:

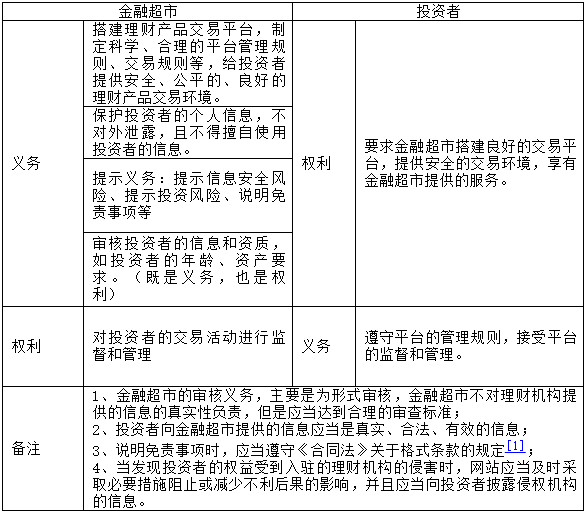

(2)金融超市与投资者

“淘宝”模式的互联网金融超市需与投资者签订注册协议、开立第三方支付账户的协议,且通常需要实名认证,填写投资者的身份证号码和银行账户等重要信息。“淘宝”模式的互联网金融超市与投资者的法律关系仅限于其为投资者提供信息浏览、搜索,开立第三方支付账户,资金扣划、回款等服务。金融超市不对投资者与理财机构之间的理财产品交易行为(投资理财行为)负责。这里需要注意若要提供开立第三方支付账户,资金扣划、回款等服务还需要具备第三方支付牌照,或者委托其他有第三方支付牌照的机构为投资者提供此类服务。

(3)投资者与理财机构

金融超市独立于投资者与理财机构的交易关系之外,是独立的第三方。但在实践中,金融超市往往与理财机构建立长期战略合作关系,并收取服务费用,故金融超市与理财机构常常形成“利益共同体”,从而忽视对投资者的权益保护,甚至共同侵犯投资者的合法权益。根据《中华人民共和国消费者权益保护法实施条例(征求意见稿)》第二十六条规定:“金融服务经营者应当依法保护金融消费者的财产安全权、知情权、自主选择权、公平交易权、依法求偿权、受教育权、受尊重权、信息安全权等合法权利”。虽此条例仍在意见征求阶段,但自2013年修订的《消费者权益保护法》首次将金融消费者[2]纳入消法保护的范围之后,金融消费者与传统买卖交易中的消费者一样享有法律赋予消费者的合法权利已成为一种共识。故金融超市在制定和实施平台的管理规则、交易规则时应当注意保障投资者的合法权益,在履行对理财机构的监管职责时,应当提示理财机构不得侵犯投资者的权益。

注:

[1]《合同法》第三十九条:“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提请对方注意免除或者限制其责任的条款,按照对方的要求,对该条款予以说明。”第四十条:“格式条款具有本法第五十二条和第五十三条规定情形的,或者提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。”

[2]《消费者权益保护法释义(最新修正版)》指出:“证券、保险、银行等金融机构在销售金融商品或者提供金融服务时,如果交易的相对方并非专业投资人,而是在相关交易信息和知识能力方面居于劣势的自然人,那么该类交易相对方就属于金融消费者。”

本文系授权发布,作者陈云峰、谭鸿,文章仅代表作者立场。

作者介绍:

陈云峰:北京中伦文德律师事务所高级合伙人,互联网金融法律顾问团队负责人,擅长金融业务。

谭鸿:中伦文德互联网金融律师团队核心成员,主要业务领域为互联网金融法律,擅长互联网金融平台产品交易结构设计、合同审核,风控建议。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约