票交所11月将上线,票据给他定个ABC评级如何?

互联网+ 张树栋 · 零壹财经 2016-08-19 阅读:4479

央行将于2016年11月上线票据交易所,由多家银行牵头组建,主要目标是推进电票和加快纸票电子化进程。2015全年,企业累计签发商业汇票22.4万亿元,这个体量不够直观感知,我可以做个对比,2015年债券市场发行规模也不过为22.3万亿元,所以,票据市场是一个巨大的交易市场。传统,又不高调。

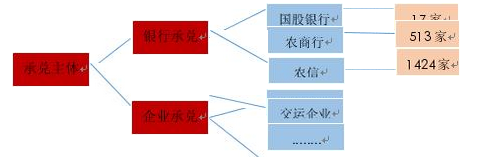

上线票交所以后,银行直贴的票源可以在票交所进行流转,报价公开透明,原先依靠信息不对称获得超额收益的日子一去不复返。票据成为一种交易工具,反应利率市场的波动。我们知道,商业承兑汇票是一种未到期的零息债券。债券为了反应主体信用,需要评级。但不同于发型债券需要强制评级,承兑汇票并没有这项规定。对于商业汇票的承兑主体,至今没有统一的评定标准。对于票据的承兑主体,大致分为三类:

对于承兑人为银行,有超过两千家,再加上工商企业,可以开出上万种主体,种类繁多的承兑汇票。在票交所上线后,这些票据将在系统内进行流转交易,类似债券的买卖。票据的贴现率就是债券的息票率。票据的到期时间就是债券的久期。

要想对如此多种类的承兑汇票进行有效定价,那么就需要评级机构进行评级。最早提出票据可以评级的是深圳票据宝公司。在2015年,其公布了中国票据信用评级报告。相对于成熟的债券评级机构,国内有大公、联合信用 、东方金诚、鹏元资信 、中诚信 、上海新世纪六家评级,目前商业承兑汇票并没有正式统一的评级机构。可见,这是一片蓝海,有着巨大的潜力等待开发。

有人也许会问,评级有什么意义?

票交所上线后,如果说票据是金子,那么评级就是挖金子的铲子啊。

因为一张汇票最后能否到期承兑,其实隐含的是企业信用高低。建立票据信用评级体系就是从解决商业信用的入手,采用科学的信用评级体系模型来对企业的承兑能力进行了计算。使用定量的财务数据和定性的企业基本情况来使用模型计算得出商业承兑汇票的违约概率,然后对违约概率进行分级处理最终得到一个评级结果。评级的高低会直接影响利率,也就是贴现率,进而影响票据交易价格。

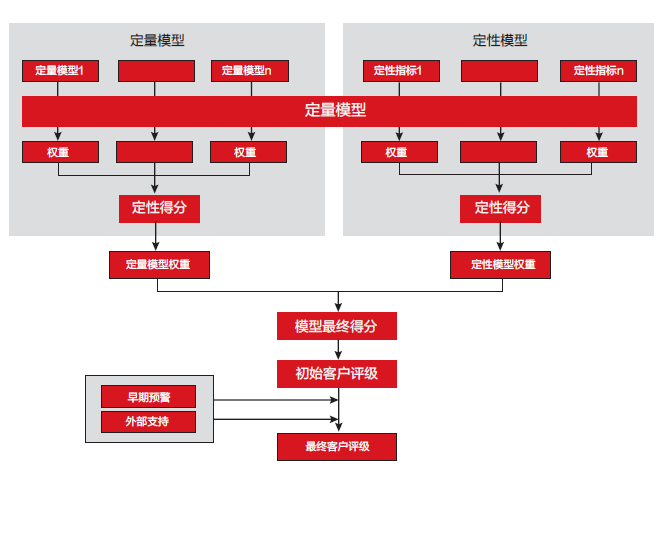

那怎么定评级呢?这个其实不难,完全可以采纳债券评级那一套办法。从定量和定性两个角度进行。以银行为例,定量数据通常涵盖银行的规模、资本充足性、资产质量、杠杆率、盈利能力,以及流动性等方面。定性数据通常涵盖市场地位、运营能力、治理结构和区域金融环境,以及资产风险状况等方面。对企业评价亦然。

接着,对于获得的得分进行数据梳理。这部分是最底层也是最关键的部分,对于定量数据,建议先进行逻辑转变,

,转变后数值位于0与1之间,对于定性数据,是否本身就是0与1,经过这次变换后,数据会被拉伸,然后进行模型代入测试,常见的模型有逻辑回归,神经网络,决策树等。测试出来的结果,要能正确反映现实。一般来说,信用等级是国股行>城商行>农商行。大型上市商业企业介于银行之间。在区间分布要有峰值,类似正态分布为佳。

,转变后数值位于0与1之间,对于定性数据,是否本身就是0与1,经过这次变换后,数据会被拉伸,然后进行模型代入测试,常见的模型有逻辑回归,神经网络,决策树等。测试出来的结果,要能正确反映现实。一般来说,信用等级是国股行>城商行>农商行。大型上市商业企业介于银行之间。在区间分布要有峰值,类似正态分布为佳。

此时,心急的读者也许会这样想:

其实画个图就是这样的:

作为评级机构,可以收取评级费。另外必须指出的是,商业承兑汇票的期限为足月(180天)到足年(360天),远低于债券的动辄三五年的存续期,这意味着,同样对于一个评级,商业承兑汇票的评级周转率要大得多。餐馆的翻桌率上去了,你说,能不赚钱吗?

- 本文系作者授权发布,张树栋,平安银行总行,票据金融事业部管理培训生。主要从事商业承兑汇票的研究。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约