消费金融正规军正在逐步丧失优势?

消费金融 张叶霞 · 盈灿咨询 2016-06-30 阅读:3617

消费金融公司作为消费金融的持牌机构,近期也暴露出风险事件。据报道,北银消费金融有限公司与一些中介公司合作拓展客户,部分合作公司借此从北银消费违规套取资金,通过“拉人头”的方式骗贷。其中,贷款客户并非实际资金使用人,而套取出的资金却不知所踪,客户和北银消费金融的冲突也在不断升级。目前在消费金融领域的参与主体众多,有商业银行、消费金融公司、P2P网贷平台、分期购物平台及电商平台等。

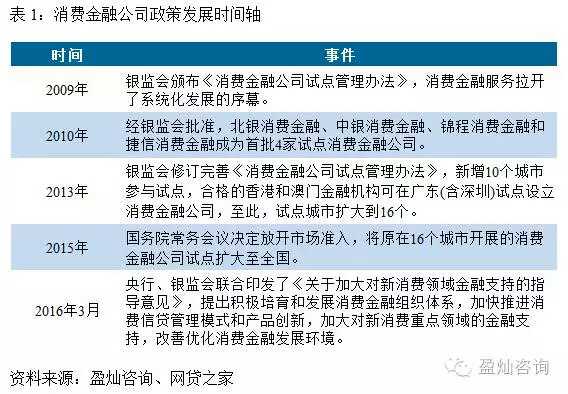

事件牵涉到的北银消费金融正是我国首批经银监会批准的4家试点消费金融公司之一。消费金融公司是指经银监会批准,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的贷款的非银行金融机构。

2009年银监会颁布了《消费金融公司试点管理办法》,2010年批准首批试点消费金融公司,除了北银消费金融外,还有中银消费金融、锦程消费金融和捷信消费金融。

2013年,银监会修订完善《消费金融公司试点管理办法》,新增10个城市参与试点,合格的香港和澳门金融机构可在广东(含深圳)试点设立消费金融公司。并且降低了主要出资人最低持股比例要求,由50%降为30%。而在2015年国务院常务会议决定将消费金融公司试点扩大至全国。

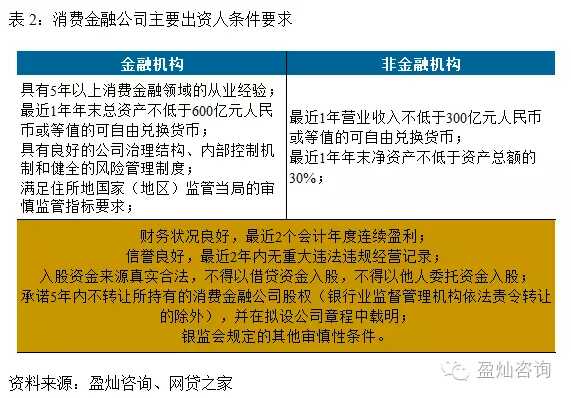

新的管理办法也增加了主要出资人类型,允许境内非金融企业作为主要出资人发起设立消费金融公司,如表2所示。此外,境外金融机构作为主要出资人的应当在中国境内设立代表处2年以上,或已设有分支机构,对中国市场有充分的分析和研究,所在国家或地区金融监管当局已经与银监会建立良好的监督管理合作机制。金融机构作为消费金融公司一般出资人,其注册资本不低于3亿元人民币或等值的可自由兑换货币的条件。

消费金融公司发展情况

消费作为拉动经济增长的“三驾马车”之一,消费金融的发展也得到了政策上的支持,今年3月,央行及银监会联合印发了《关于加大对新消费领域金融支持的指导意见》,提出了一系列金融支持新消费领域的细化政策措施。截至2015年末,消费金融公司资产637.95亿元,贷款余额573.74亿元。

根据中国银监会发布的《2014年度中国银行业运行报告》显示,截至2014年末,消费金融公司实现净利润4.66亿元,累计客户135万户,不良资产率为1.56%,户均贷款余额2000元左右。消费金融公司不良资产率高于银行业平均水平。

随着试点的放开,除了银行外,电商、P2P网贷公司、第三方支付公司等多类主体纷纷开始申请消费金融公司牌照。但截至目前,我国仅有15家持牌消费金融公司,其分布情况如图1所示。

消费金融公司由于股东背景中众多的传统金融机构而先天性接近于传统金融机构,从表3中我们可以看到,80%的消费金融公司由银行占主导。但随着互联网技术的成熟,人们消费习惯的转变,一些消费金融公司开始主动定位为互联网金融企业,让消费金融公司发展呈现差异化。

现在的消费金融公司商业模式可以分为三类。一类是以线下渠道为主的消费金融公司,如锦程消费金融、捷信消费金融等;一类是主打O2O模式的消费金融公司,如海尔消费金融、苏宁消费金融、中邮消费金融;还有一类将自身定位为互联网金融公司,如招联消费金融、马上消费金融。

消费场景来看,消费金融公司通过与商户合作的方式基本覆盖了网上零售、家装、租房、婚庆、教育、旅游、助业等场景,但由于场景拓展取决于合作商户的开发,因此各家消费金融公司各有侧重。

消费金融公司的产品从类型上可以分为个人耐用消费品贷款和一般用途个人消费贷款,其中,个人消费贷款中不包括购房和购车。

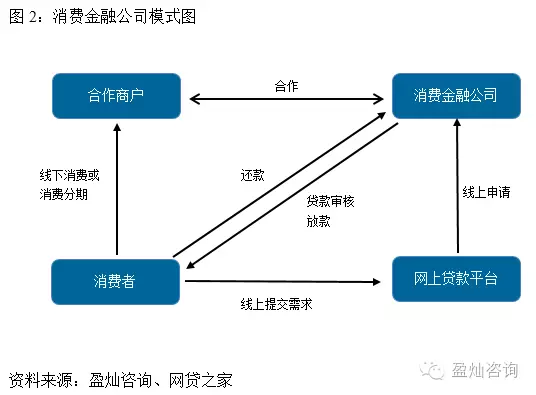

从渠道上可以分为直接授信和商户授信。一般消费金融的贷款流程相对简单,通常涉及消费者和贷款公司两方或者消费者、商户和贷款公司三方。直接授信由消费者向消费金融公司申请贷款,完成审核后,贷款资金直接发放给消费者;商户授信中消费金融公司与商户进行合作,消费者在商户进行消费,申请贷款或分期,贷款资金支付给提供商品或服务的公司,客户可以选择分期还款。

消费金融公司一般需要贷款人的身份信息(身份证)、工作证明、银行卡信息,以及央行的个人征信报告(中国人民银行征信中心)。其他可选择的增信材料有:银行代发工资的存折/账单(需加盖银行业务章);个人所得税完税证明;公积金、社会保险扣缴凭证;政府机构或企事业单位开具的收入证明(收入证明需加盖公司/人事部门章);密码信封式工资单原件和其他可证明客户收入的材料等。

消费金融公司 VS P2P网贷平台

相比于P2P网贷平台,消费金融公司的股东背景普遍高大上。通常消费金融公司的股东背景是“银行+”,比如银行+外资银行(如锦程消费金融)、银行+外资消费金融公司(如北银消费金融)等。

消费金融公司偏好与国外金融机构合作,而P2P网贷平台多为民营系,即便引入外资股东也以风投机构、财务投资为主,业务合作的寥寥无几。其次,由于银行系占多数的原因,消费金融公司往往主打自身的风控能力。第三,消费金融公司可以接受股东境内子公司及境内股东的存款,向境内金融机构贷款,发行金融债券,进行境内的同业拆借等业务,它的资金获得渠道相对更广泛。此外,与P2P网贷平台相对注重2C资金端比起来,消费金融公司更加注重2B端商户合作。通过与零售商、服务商、商户网点的合作,开拓放贷及分期业务。

消费金融公司目前发展也存在着一些局限性:

虽然消费金融公司向个人发放消费贷款最高可到20万元,但这通常是消费金融公司和商户合作情况下可达到的最高限额,往往个人申请受限较多。如果是现金贷这类个人消费信贷产品,消费金融公司提供的信用额度、借款利率及放贷速度等方面比不上互联网企业及P2P网贷平台。首先,产品依赖商户合作,缺乏竞争力。

大部分消费金融公司还处于区域性、传统渠道的发展中,缺少互联网属性。有些消费金融公司的线上网站只能预约贷款,消费者仍是需要到指定地点线下办理。因此,消费金融公司所能覆盖到的用户群体少,并且大部分PC端页面制作粗糙,体验度较差。其次,地域属性强烈,互联网化进度缓慢。

虽然消费金融公司中偶有个别的公司与大数据征信机构合作,比如说招联消费与芝麻信用合作,但大部分消费金融公司仍以央行征信为主。消费金融公司针对的客群与P2P网贷消费金融借款人类似,也同样是长尾效应下的人群,传统征信方式不足以覆盖,缺乏多维大数据容易一定程度导致风控失效。第三,消费金融公司仍以传统征信方式为主。

总结

消费信贷领域目前竞争激烈,针对商户的分期贷款业务消费金融公司有电商平台、分期购物平台等形成直接竞争;现金贷也有互联网小贷、P2P网贷平台等抢夺市场份额。

以往品牌声誉、资金成本及风控能力一直是消费金融公司的优势。但随着互联网消费金融平台的涌现,其中不乏一些互联网巨头,品牌声誉不亚于传统金融机构,并且互联网金融平台由于其去中心化的运作,资金获取成本并不高。北银这次曝光的风险事件也显示出,如果消费金融公司不能很好的运用互联网技术、大数据技术,创新能力不足,产品迭代滞后,那么消费金融公司所谓的优势也将逐步流失。

相关阅读

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约