互联网众筹一季度报告:监管趋严 行业提前进入变革期

众筹 零壹研究院 · 零壹财经 2016-04-22

中国互联网众筹季度报告(2016Q1)

1 我国互联网众筹近期发展概况

自2015年年底开始,互联网金融领域风起云涌。一方面,在大众创业、万众创新的大环境下,政府鼓励股权众筹等互联网金融业态积极发展;另一方面,以e租宝、大大集团为代表的风险事件频发,引起监管层的强烈关注和审慎对待。在这种情况下,互联网众筹行业也经历着较大的变化。

据零壹数据中心统计,截至2016年第1季度末,我国互联网众筹平台至少已达399家,其中132家停运、倒闭或转型,约占整体数量的33.1%。2016年第1季度,互联网众筹行业成功筹款金额约30亿元;其中,股权众筹、产品众筹和房产众筹分别在20亿元、8-8.5亿元和1亿元左右,公益众筹估计在1亿元上下。

产品众筹累计筹资规模约为39亿元,即将突破40亿元。京东、淘宝双寡头在新的一个季度内依然占据70%的市场份额,苏宁众筹正迎头赶上;开始众筹等特色型平台在经过最初的获客尝试后,规模上也渐显端倪。

股权众筹是目前互联网众筹行业筹资规模最大、平台数量最多的类别,累计筹资规模已经在70-75亿元之间。2016年,互联网大鳄、电商巨头等实力型"玩家"加速入场:奇虎360在1月推出"360淘金",苏宁金融新增"私募股权"板块,和讯网上线"和讯众投",百度也在4月初上线了"百度百众",股权众筹领域的竞争势必愈演愈烈。

在经历2015年的异军突起之后,房产众筹由于杠杆风险等问题引起政府重视,同时迎来监管阵痛。随着深圳、广州、上海等地叫停房产众筹业务,以及部分平台的陆续停运或转型,房产众筹或将进入持续低迷期。

整体来看,目前互联网众筹行业仍然属于"大资本"的游戏,大平台依托自身或合作方的优质资源,构建闭环生态,树立竞争壁垒,其影响力和市场份额逐步扩大,形成马太效应;中小平台在资本实力、项目来源、投资人渠道方面被制压,亟需寻找突破口。随着监管趋严,"新玩家"的入场门槛将大幅提高,大量中小平台则可能加速出局,留给普通"参赛者"的机会窗口已经越来越窄。

2 我国互联网众筹行业数据分析

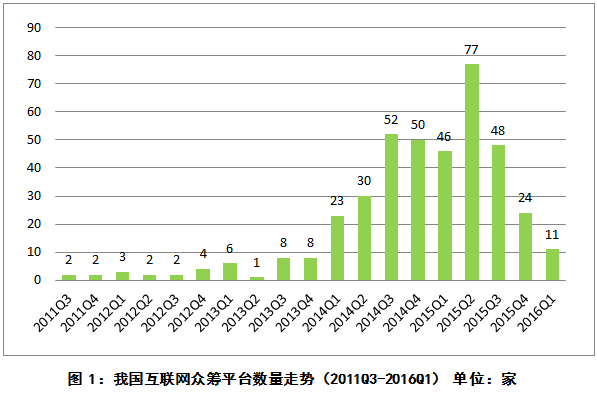

2.1 平台数量走势

据不完全统计,截至2016年3月31日,我国互联网众筹平台(不含港台澳地区,下同)至少399家,其中已转型或倒闭的平台有132家,约占33.1%的比重。如图1所示,平台数量增长最明显的时间段在2014年下半年到2015年第3季度;2015年4-6月出现激增,达到77家。2015年底至今,互联网金融领域监管动作频繁,在相关政策尚未落地以及整体情形日趋严峻的情况下,互联网众筹"新玩家"表现得较为谨慎。零壹研究院数据中心

2016年第1季度,新上线的众筹平台有11家,环比减少54.2%,同比减少52.2%。这些平台大多涉及股权众筹业务,单独做产品众筹的平台仅有1家,具体如表1所示。值得关注的是,出现了2家专注汽车众筹的平台,这种玩法自去年年底开始受到投资者的青睐。

2.2 平台地域分布

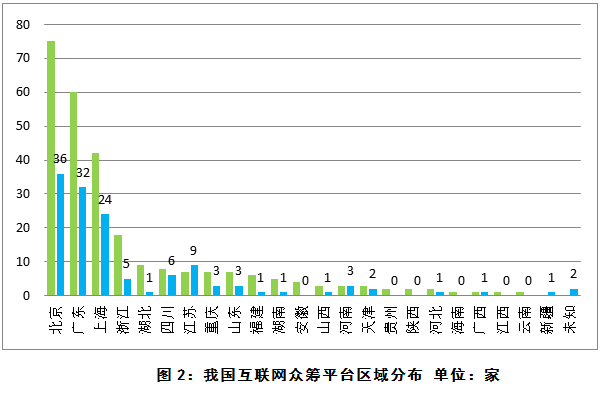

如图2所示,我国互联网众筹平台分布于于22个省(包括自治区、直辖市,下同),其中北京、广东和上海三地正常运营的平台分别达到75、60和42家,三者合计177家,占到66.0%的比重,低于2015年年末68.7%。浙江、湖北、四川、山东、江苏和重庆累计上线众筹平台也超过10家。值得注意的是,较之于2015年年底数据,北广上三地中,广东和上海正常运营平台数量呈净减少态势,江苏省停运、倒闭或转型平台数量超过正常运营平台,比例达到56.3%。

2.3 平台类型分布

在正常运营的267家平台中,涉及股权众筹业务的有184家,占到68.9%的比例;涉及产品众筹业务的有106家,占比39.7%;兼有两种业务的平台有40家。单纯的公益众筹和房产众筹平台分别为5家和9家。[1]

[1]对于房产众筹,目前尚无明确的定义,这里仅包括主要项目为房产类的众筹平台,下同。

与2015年底年底的数据相比,产品众筹平台数量下降10.9%;股权众筹平台数量减少1家。2016年第1季度上线的11家平台有8家涉及股权众筹业务,其中不乏"大鳄"入场,如360淘金(奇虎360旗下)、和讯众投(和讯旗下)。

2.4 产品众筹

据统计显示,截至2016年第1季度末,我国产品众筹累计筹款金额达到39亿元左右,即将突破40亿元。其中,2016年第1季度成功筹款总额在8-8.5亿元之间,约为预期筹款总额(2.1亿元左右)的4倍。零壹研究院数据中心

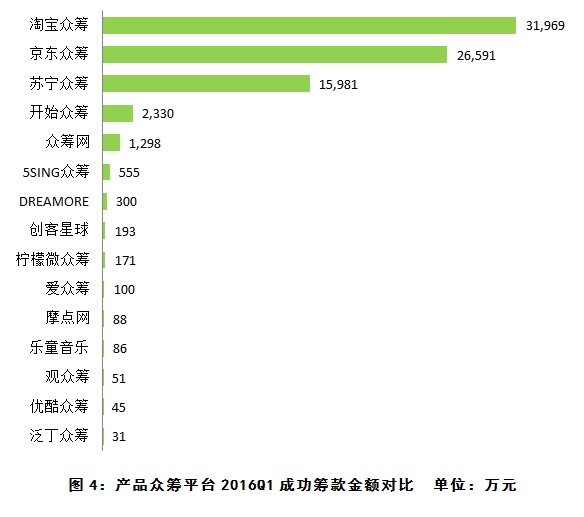

图4显示了2016年第1季度成功筹款金额靠前的15家平台数据。淘宝众筹、京东众筹和苏宁众筹稳居第一梯队,筹款金额均以亿元计;开始众筹和众筹网筹资规模也达到千万元级别。5SING众筹、DREAMORE、创客星球、柠檬微众筹、爱众筹5家平台季度筹资规模都在100-600万元之间;其余产品众筹平台均在100万元以下。淘宝众筹和京东众筹占到整个产品众筹领域70%左右的市场份额,苏宁众筹也在追赶之中,与二者的差距有逐渐缩小趋势;3家平台一季度成功筹款额合计约占行业整体的93%,投资人次合计380万,也占到90%以上。

京东产品众筹的规模依然保持平稳,但其股权众筹的增速显著,表现出打造创业孵化生态的明显倾向。开始众筹一季度筹款额达到2,330万元,环比大幅增长145%,已渐显规模,该平台在1、2月份分别获得A轮(3350万元)和A+轮投资,投资方包括经纬创投和远璟资本。开始众筹以微信端的极致体验为突破,迅速获得大量粉丝,布局新媒体、消费和互联网金融,尝试以众筹的方式切入高品质生活消费。专注音乐领域的5SING众筹一季度筹资规模增长到555万元,约为"老"平台乐童音乐的6倍。

筹资成功率上,规模靠前的4家平台平台均在300%以上:苏宁众筹最高达到496%,淘宝众筹470%,开始众筹和京东众筹分别为339%和310%。规模100万元以下的平台中,筹资成功率最高的是摩点网,达到298%。[2]

[2]成功项目的实际筹款额和预期筹款额的比值。

2.5股权众筹

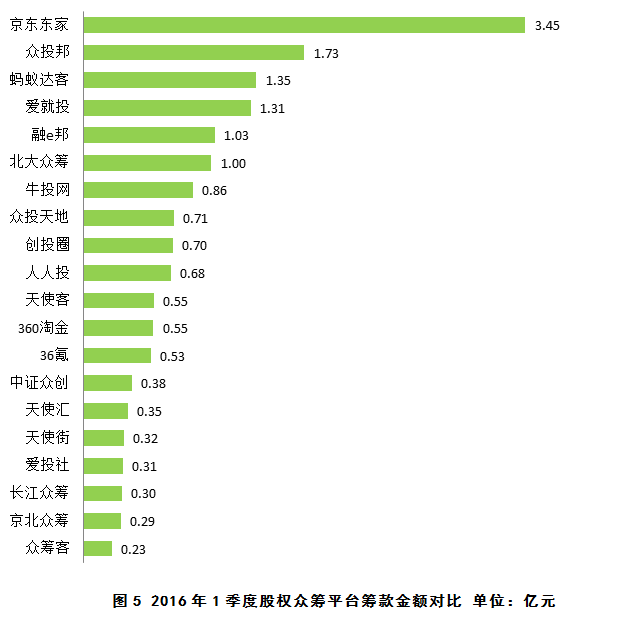

统计了55家主要股权众筹平台的交易数据,结果显示2016年1季度我国股权众筹平台已筹金额合计在17.6亿元以上,行业整体规模保守估计在20亿元左右。京东东家、众投邦、蚂蚁达客筹资规模位居前三,分别达到3.45亿元、1.73亿元和1.35亿元。零壹研究院数据中心

公开资料显示,京东东家上线一年里累计帮助89个创业创新企业成功融资,总融资成功率为92%,总融资额超11亿元人民币,其中23个项目正筹备登陆新三板。众投邦以新三板项目为主,单个项目金额均在千万元级别,2016年以来上线的项目数量有明显增多。蚂蚁达客去年年底上线运行后共发布6个项目,今年一季度完成5个项目的筹资,共计1.35亿元。2016年1月刚上线的"360淘金"筹资规模也达到0.55亿元,超过36氪(0.53亿元),与天使客比肩,其余平台如图5所示。

由于股权众筹平台在定位(初创型/试验品、成熟型、A/B轮、新三板等)上的不同,项目筹资规模差异较大。可获取的数据显示,2016年第1季度成功募资的项目共计209个,单个项目平均筹资规模约699万元,筹款金额300万以下的项目有112个,占比53.6%;1000万元以上的项目共计39个占18.7%。

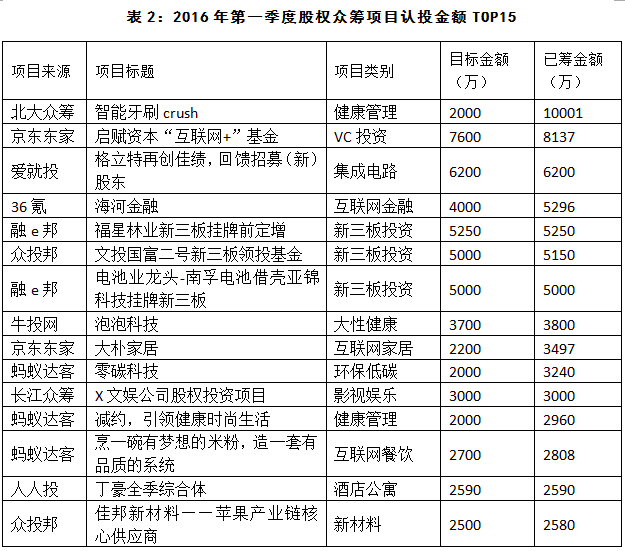

表2列出了15个已知筹资规模靠前的项目,涵盖VC、PE、新三板投资、健康产业、新材料(集成电路)、互联网金融、环保产业、影视娱乐等热门行业,单个项目筹资额度最高为1亿元,募集完成度500%以上。

2.6 房产众筹

房产众筹于2015年开始迅速发展,国内主要地产商如平安、绿地、万科、碧桂园、SOHO中国、万通等均推出过房产众筹产品。随着互联网金融概念的持续发酵,部分互联网众筹平台也参与此类业务。据不完全统计,截至2016年第1季度末,正常运营房产众筹产品平台约为10家,主要分布在北上广地区,累计募集金额超过21亿元。近期,随着深圳、广州、上海等地叫停房产众筹业务,爱房筹、众联、拼房网等平台已停止相关项目上线,或谋求转型,房产众筹或将进入持续低迷期。零壹研究院数据中心

3趋势及展望

随着《互联网金融风险专项整治工作实施方案》的迅速出台和实施,互联网众筹行业将提前进入整合规范期,不少平台在监管压力下可能会被强制整改、关闭或主动停运。预计在整治期间,各地政府将严格管理互联网金融企业的设立和注册,计划进入众筹领域的创业者也会持观望态度,正常运营的互联网众筹平台在数量上很可能会迅速较少。不过,由于大平台占据着大量的市场份额,且积极布局和竞争,整个行业在资金规模上仍会持续增长,增幅或低于我们此前的预期,预计2016年整体规模达到200亿元左右。

由于苏宁众筹表现出明显的追赶趋势,产品众筹有望在下一季度呈现"三足鼎立"的新格局。2016年第一季度获得A轮融资的两家产品众筹平台均有着自身的典型特色,以生活消费为场景,这样的玩法容易变现、可扩展性强,可能会给不温不火的产品众筹行业带来一些启示。此外,影视领域表现出较快的增长趋势,汽车众筹等新的业态开始增多,动漫、出版、音乐、农业等领域依然较为沉寂,垂直领域的深化发展还比较缓慢。[3]

[3]一是开始众筹,二是专注于吃喝玩乐的"众筹客",后者在上线一周年之际(今年3月)获得小牛资本青睐。

股权众筹目前集中在TMT、移动互联网、消费生活、娱乐传媒、实体店等领域,由于国内对新三板分层制度的高期望,2016年新三板股权众筹热度有望持续升高。随着京东东家、蚂蚁达客、36氪股权、360淘金、苏宁私募股权等实力型"玩家"逐渐入场并站稳脚跟,未来股权众筹领域的竞争势必更加激烈,市场份额的波动性变大,拥有较强资源整合能力和完整生态体系的平台将会占据较大的优势。

总的来看,在政府鼓励和监管趋严的双重背景下,我国互联网众筹将提前进入变革期。房产众筹或将持续低迷,其它众筹业态也面临加速洗牌的命运,若不能在短期内迅速发掘自身优势并做大做强,普通平台的"命运"不容乐观。

4 报告说明

1)本报告中的所有数据均通过互联网公开渠道采集或整理得到,可能会有遗漏,本报告不对数据的真实性负责,也不构成对任何人的任何投资建议;

2)产品众筹或综合型众筹平台上也有部分公益项目,相关数据并入产品众筹的统计范畴;

3)如无特别说明,本报告中的所有统计均针对在2016年第一季度内结束且成功完成筹资的项目,结果与官方公布的数据可能存在一定的差异;

4)本报告中,以汽车、影视、实体店等为众筹对象的项目,若不涉及股权或分红,均归为产品众筹一类,后续可能会单独归为一类进行统计和分析;

5)如对本报告有任何建议或意见,请联系jianghui@01caijing.com。

关于我们

零壹财经是专业的新金融成长服务机构,旗下拥有新金融媒体、研究院、学术智库及互联网理财用户服务平台等板块。

零壹研究院以数据和案例为基础,进行前沿理论和实务研究,已出版十余种专业书籍。已建成国内P2P借贷、众筹融资等互联网金融细分领域最大的行业数据库,形成了可动态量化分析的数据产品。零壹研究院数据中心

零壹财经网(01caijing.com)是国内首家专注于新金融领域的垂直媒体,并建立了多个细分领域的自媒体矩阵。

京公网安备 11010502039207号

京公网安备 11010502039207号