E都市钱包测评:资产来自“爱上街”风险提示有待完善

平台测评 贺新凉 零壹财经 2018-08-30

测评时间:2018年8月30日

风险提示:本文不构成任何投资建议,投资有风险,入市须谨慎。

一、平台基本介绍

1、基本情况

E都市钱包(www.edspay.com)于2016年7月正式上线运营,办公地址位于杭州市滨江区,运营主体为浙江楚橡信息科技有限公司,注册资本1亿元人民币(实缴)。E都市钱包借款人全部来源于浙江阿拉丁电子商务股份公司旗下运营的消费金融平台爱上街。

2、股东背景

E都市钱包一级持股股东为吴宇青和浙江阿拉丁控股集团有限公司。后者实际控制人为吴宇青、邱梅芳夫妇,二人分别持股84%和16%,所以,E都市钱包实际上是一家夫妻全资控制的平台。

来源:天眼查

二、业务&产品及风控

1、主营业务

E都市钱包专注于消费金融小额分散债权,借款人全部来源于浙江阿拉丁电子商务股份公司旗下运营的消费金融平台爱上街。爱尚街主打酒店、机票、教育等多个场景的消费分期服务,资金端对接金融机构、P2P平台等渠道。

爱上街在2018年1-4月与资金链断裂的长租公寓公司"鼎家"有过短暂合作,鼎家租客通过爱上街平台分期的租客共计243名,涉及资金180万元左右。爱上街的租房分期业务从2017年11月开始规划,2018年1月份正式启动,2018年4月份下线。

2、产品构成

E都市钱包的投资产品都是"集合标+债权转让"模式,以"E计划-天数"命名,分别有新手计划(30天)、30天、60天、90天、180天和360天,预期年化投资利率从7.5%到12%不等,在整个行业的同类产品中水平适中。

3、风控&保障

登录平台需要完整填写个人信息并注册个人存管账号。然后,出借人会收到来自浙商银行的开户通知,即表明可以开始进行投资。出借页面会对投资项目的各项指标进行说明,最后附有《用户服务协议》。在这个环节没有专门针对出借人风险承受能力的评估,当投资人点击“立即出借”时会向投资人提问,对投资人风险承受能力进行简单评估,然后,投资人可以自由选择投资金额,充值后进行投资。

来源:APP页面

产品介绍中,并未充分向出借人提示流动性风险,《用户出借服务协议》也未对锁定期结束后的债权转让做风险提示:"成功转让的债权所对应的资金,将显示在乙方平台账户中;未成功转让的债权在未转让期间正常计算收益,具体收益以借款协议展示利率为准,并将在债权转让成功后1-3个工作日内显示在乙方平台中。"。

E都市钱包委托资产方对逾期项目进行催收,自身不存在催收业务及行为。

4、收费标准

该平台对所有投资项目出借人统一收取3%的利息管理费,普通账户提现收取每笔1.5%的手续费,存管账户无手续费。

借款人收费情况尚不明确,官网只有投资入口,没有借款入口。

三、运营数据分析

据平台官网披露,截至2018年7月31日,E都市钱包累计借贷金额为104.6亿元(非借款端),待还金额为3.55亿元。截至7月31日,前十大借款人待还金额占比0.12%,最大单一借款人代还金额占比0.05%。

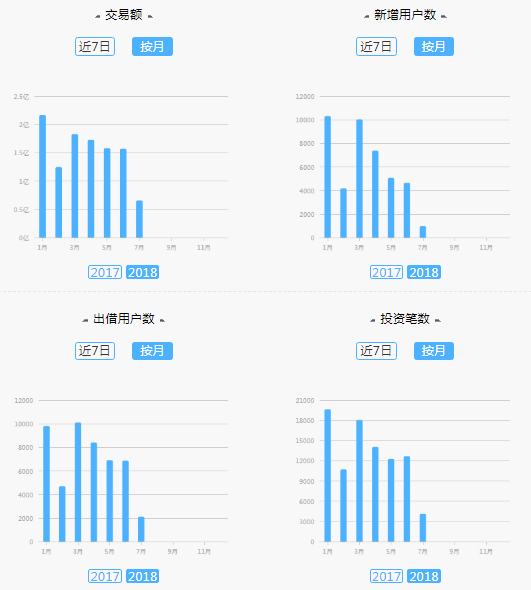

2018年7月E都市钱包的成交额为6586万元,较此前的几个月有大幅下降。新增用户数量、出借用户数和投资笔数也有明显下跌。

来源:E都市钱包官网

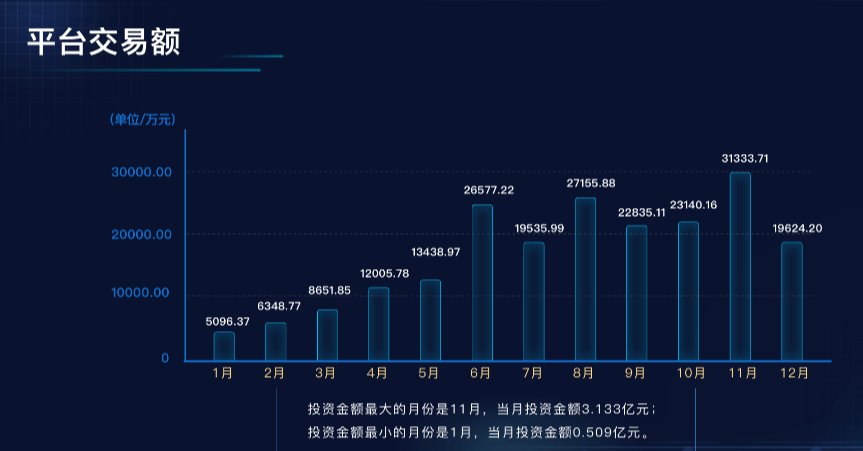

2017年,平台每月交易额如下图所示:

来源:E都市钱包官网

来源:E都市钱包官网

二、合规备案情况

1、银行存管

资金由浙商银行存管。

2、P2P合规检查问题清单(108条)

符合规定

3、信息披露

E都市钱包不属于中国互联网金融行业协会会员,只有官网披露的数据;

来源:中国互联网金融协会官网

E都市钱包官网没有披露审计报告。

五、总结

E都市钱包运营时间不长,但官网披露的累计交易额、交易笔数和用户数量相对于同类平台都很高。平台数据披露及时,可实时查看截至前一天的交易数据。

但是,该平台在借款人的数据披露方面有明显不足,借款端数据几乎没有;对于用户的风险提示和承受风险的评估环节做的还不够,大多数平台会在申请存管账户后就对投资人进行评估,E都市钱包的评估是在出借前才会有评估。

京公网安备 11010502039207号

京公网安备 11010502039207号