7月交易额大幅下降19.48% 单月问题平台创两年来新高 “融资雷”频现

P2P 周健权 · 零壹财经 2018-08-01

2018年7月,P2P网贷行业遭遇其发展史上最严重的危机。据零壹数据不完全统计,当月歇业/清盘、立案等类型的问题平台数量至少有123家,涉及待还本金至少在500亿元以上;逾期、暂停发标的平台另有33家,问题及逾期平台中不乏规模较大、历史"悠久"的头部平台。

据零壹数据统计,7月P2P网贷行业交易额约为1236亿元,环比大幅下降19.48%,降幅及绝对数值在一年之内均达到最低值。截至7月末,行业待还余额约为9080亿元,环比下降5.5%,已连续10个月呈下降趋势。

面对行业危机,北京、上海及长三角、广州等多地金融局和互金协会展开行动,要求平台充分披露业务、资金合规情况,叫停不合规、容易引发流动性危机的计划类产品,发布终止、清退业务指引,成立规范发展工作组,完善风险缓释机制等。

零壹财经·零壹智库及时发布《关键时刻:P2P网贷危机调研报告》,对6月底以来的P2P网贷危机的起源、特征、行业影响等进行了全面分析,并最终提出10条建设性意见。

一、存量平台不足1500家,单月问题平台创近两年以来的新高

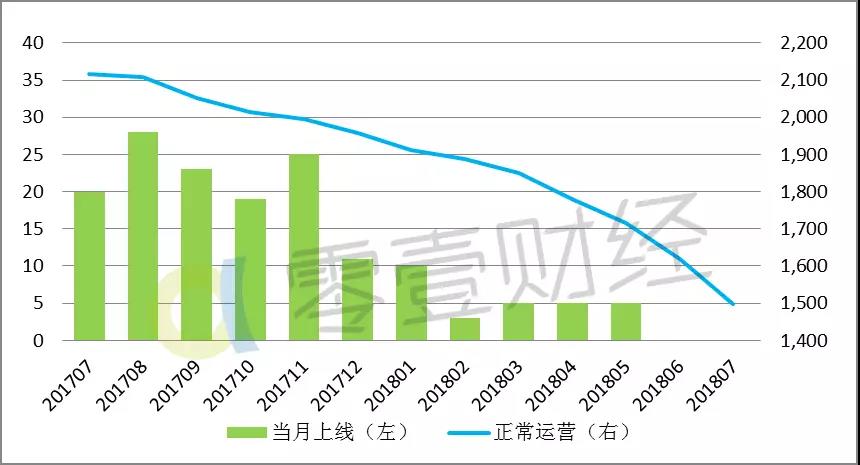

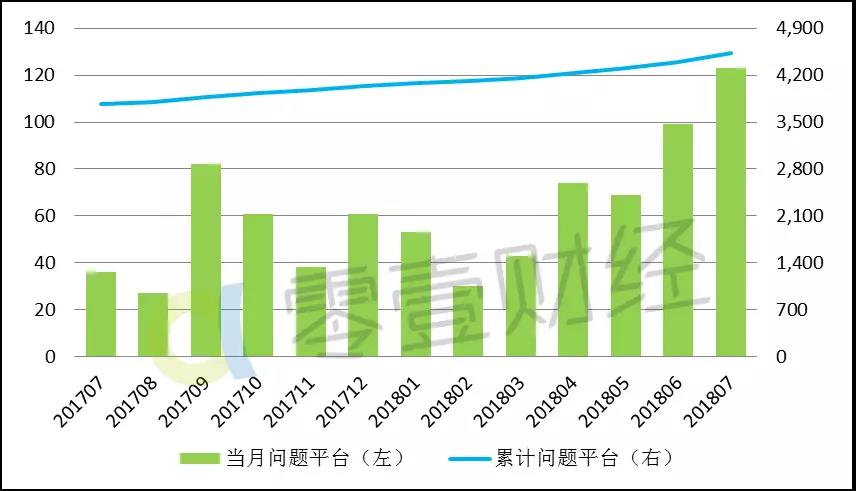

截至2018年7月31日,零壹数据监测到的P2P网贷平台运行情况如图1~3所示,样本平台限注册于中国大陆地区的P2P网贷平台,且仅包括有PC端业务的平台(含信息展示,下同)。

1、共监测到平台6100家,其中正常运营的仅有1497家(占到24.5%的比例),7月没有P2P网贷平台上线运营。

图1:2017年7月-2018年7月P2P网贷平台数量走势单位:家

2、问题平台(不含转型)共有4,527家,占平台总量的比例高达74.2%。7月份,歇业/清盘、跑路、立案等问题平台至少有123家,达到2016年9月以来的最高值;此外,逾期、暂停发标的平台也有33家,这部分暂未按问题平台对待。

图2:2017年7月-2018年7月问题平台数量走势单位:家

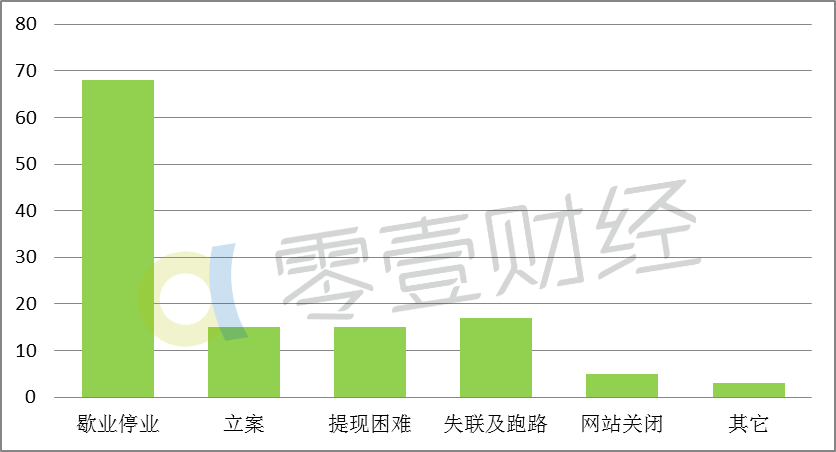

3、2018年7月,问题平台类型主要表现为歇业停业(含清盘)和立案,分别有68家和15家,占同期行业问题平台总量的55.3%和12.2%。需要注意的是,平台类型是动态的,歇业停业、提现困难的平台也会演变成失联跑路或者被立案,本报告是按收录时的状态来统计。

图3:2018年7月问题平台类型及分布单位:家

二、月交易额环比大幅下降19.48%,待还余额十连降

截至2018年7月31日,零壹数据监测到的P2P网贷平台交易情况(交易额、贷款余额、投资期限及利率、借款人及投资人等)如图4~9所示。

1、交易额和贷款余额双双大幅下降

P2P网贷行业累计交易额约为7.22万亿元,其中2018年7月份交易额为1236亿元,环比下降19.48%,同比下降51.0%。环比降幅和单月成交均创新低。

图4:2017年7月-2018年7月P2P网贷行业交易规模走势及环比变化 单位:亿元

截至7月底,P2P网贷待还余额为9080亿元,同比下降25.4%,环比下降5.51%,已连续10个月呈下降趋势。

图5:2017年7月-2018年7月P2P网贷行业贷款余额走势及环比变化 单位:亿元

2、平均借款期限和投资利率均有上升

2018年7月,P2P网贷平均借款期限较上月延长58天,达到348天;平均投资利率为9.89%,较上月提高0.04个百分点。

整体上来看,平均借款期限和投资利率变化不显著,但部分平台出现较大变化。零壹数据统计的样本显示,约55.5%的P2P平台借款期限环比缩短,约37.6%的平台环比延长,仅6.9%的平台期限基本持平。

从年化投资利率看,7月至少15家P2P网贷平台"加息"超过1个百分点;7月初已跑路的平台"点滴身边"年化投资利率较上月提高5.5个百分点;红岭创投7月平均投资利率达到11.42%,环比提高了2.9个百分点。尽管如此,"降息"仍是主流趋势,至少30家平台降息超过1个百分点,最高降息6.9个百分点。

图6:2017年7月-2018年7月P2P网贷行业平均借款期限及利率变化

3、借款和投资人数均大幅下降,人均借款金额环比增加15.62%

2018年7月,行业活跃借款人数估计在273万左右,同比减少41.4%,环比减少30.3%;人均借款金额约4.53万元,环比增加15.62%。投资人数则在280万人左右,同比减少38.2%,环比减少29.1%,人均投资额约4.41万元,环比增加13.59%。

图7:2017年7月-2018年7月P2P网贷行业借款人数及环比变化 单位:万人

图8:2017年7月-2018年7月P2P网贷行业投资人数及环比变化 单位:万人

三、融资加速,"融资雷"频现,银行存管仍然进展缓慢

1、投融资分析:12家平台获融资,多家风投系平台出问题

据零壹数据不完全统计,截至2018年7月31日,国内P2P网贷行业融资事件共计373起,268家P2P平台获得融资,总额在691亿元左右。2018年7月,12家P2P网贷平台获得融资,其中智慧财神已跑路。此前获得上市公司、知名风投机构等入股的人人爱家、投之家、金银猫、爱钱帮也在7月陆续出现兑付问题,爱钱帮已清盘,其余均已立案,"融资雷"频现。

7月,融资金额超过5亿元的单笔融资共4起,其中付融宝获得万家乐控股股东战略投资8亿元;PPmoney获得6亿元C轮融资,国能金汇、汇垠德擎、明泰资本、国泰道合等参投;广信贷获5.75亿元B轮战略投资;懒财金服宣布完成由安通控股、中天能源、金贵银业、天神娱乐、东方网力五家上市公司联合投资的5亿元C+轮融资。

2、银行存管:839家P2P平台上线银行存管且运营正常

据零壹数据不完全统计,7月仅有9家平台上线银行资金存管系统,较上月减少17家,进展缓慢。截至2018年7月末,正式上线存管系统且仍在正常运营的平台共839家,较上月减少70家。全国66商业银行与P2P网贷平台进行了系统对接,城商行和农商行为主。

3、信息披露:新增1家接入新版中国互金协会信批系统的平台

据零壹数据观察并统计,截至2018年7月末,接入新版中国互联网金融协会"互联网金融登记披露服务平台"的网贷机构共118家,较上月末增加1家;接入旧版信披系统的平台共120家,环比持平。

今年3月以后,全国互联网金融登记披露服务接入平台数量增长基本停滞,期间中国互金协会完成了全国互联网金融登记披露服务平台信息披露系统的升级改造并上线运行,新系统下,之前鼓励披露的事项部分变成了强制披露项。

升级的新系统增加了银行存管信息披露功能,披露信息项包括银行存管的从业机构名称、签约时间、全量业务上线时间、支付通道等。目前看来,新旧版信披平台核心功能基本相似,新版银行存管专区尚未有机构接入。

四、P2P网贷行业热点回顾

1.7月雷潮加速爆发,至少156家P2P网贷平台现兑付危机

据零壹数据不完全统计,2018年7月,P2P网贷行业至少新增123家问题平台,其中不乏运营时间较长、存量规模较大的P2P网贷平台,牛板金、联璧金融、人人爱家、PP基金、钱爸爸、普资金服、投之家、九斗鱼、银豆网等"口碑"P2P网贷平台均爆出重大风险事件。

零壹点评:P2P网贷平台"爆雷"本是"太阳底下无新事",但零壹数据的统计显示,2018年6月以来的重大风险事件造成的行业影响是前所未有的。

表面上看,2018年7月问题平台数量低于2015年下半年各月份,彼时,行业内单月问题数量平均达到142家。但考虑到网贷行业的发展阶段,此次"雷潮"的负外部效应远强于2015年。

零壹智库近期发布的《关键时刻:P2P网贷危机调研报告》及《中国P2P借贷服务行业发展报告2018》显示,2018年7月以来,P2P网贷行业成交规模、交易活跃度和贷款余额存量等多项指标加速下滑,甚至严重影响到"头部"P2P网贷平台的获客能力。有网贷机构创始人形容近期的行业危机为一次"短暂性休克"。

2.全国性187条网贷备案验收细则或将于7-8月出台

据新京报7月17日消息,监管方或将于7-8月间落实180余条的网贷备案验收细则。据接近监管方人士透露,具体细则或为187条。

零壹点评:早在2016年10月,银监会联合工信部、工商局发布了《网络借贷信息中介备案登记管理指引》,为新注册及已经设立并开展经营的网贷平台备案登记给予指引。在该份指引总则部分,银监会将备案登记的权责下放地方金融监管部门。

由于各地社会经济环境、网贷行业发展程度有所差异等原因,各地网贷备案步调不一致、备案方案有较大差别,客观上造成目前全国网贷备案工作的严重迟滞。若统一制订全国网贷备案验收细则,整体上将加速全国备案进程,但另一方面,网贷行业发展相对靠后的地区如中西部省份可能需要面临更多备案压力。

3.拍拍贷、玖富普惠发布增资方案

7月19日,拍拍贷发布《网站运营方注册资本金增资实缴的预公告》。公告称,为提振用户信心,拍拍贷股东和管理团队决定将拍拍贷网站运营方上海拍拍贷金融信息服务有限公司的注册资本金增至10亿人民币。相关增资的工商流程已在进行中,注册资本金的实缴预计将在公告后1个月内完成。

同月,玖富集团宣布向集团旗下网络借贷信息平台玖富普惠公司增资注册资本至20亿元人民币,预计三周内完成实缴。此前,玖富普惠曾于2018年5月增资实缴至10亿元人民币。

零壹点评:进入2018年下半年,P2P网贷行业"雷声滚滚",上百家P2P网贷平台主动或被动退出行业,投资人流动性恐慌形成小高峰。行业避险情绪已经影响到"头部"网贷平台,据零壹数据统计,7月7日开始,P2P网贷行业中交易额TOP30、TOP50平台待还余额加速下滑。

零壹智库观察到,面对行业资金净流出快速增大的危机,P2P网贷平台主要有以下几种应对方法,一是减少网贷债权流转工具,如下架理财计划和限制转让,以防止流动性恐慌成倍数蔓延;二是增强网贷平台的兑付实力(尽管网贷平台并非实质意义上的债务人),比如发布重大融资消息、宣布增资等;三是提升信息透明度,比如向监管方、自律组织、行业第三方及公众投资人披露借款项目、合规报告、运营数据等等。

总体来看,主要应对措施集中在了应对资金端,P2P网贷行业似乎从未真正意义上摆脱"信用中介"的质疑。

4.北京、广州互金协会先后下发网贷业务退出指引

7月23日,北京市互联网金融行业协会向成员机构下发《网贷机构业务退出规程》,旨在指导、规范网贷机构主动退出网贷业务,保护出借人、借款人、网贷机构及其他网贷业务参与人的合法权益,避免出现群体性事件,维护社会和谐稳定,实现网贷机构平稳退出。

同月30日,广州互金协会亦针对广州市所有终止网贷业务、退出网贷行业的网贷机构发布了《广州市网络借贷信息中介机构业务退出指引(试行)》,对退出原则、退出程序、退出报送金融主管部门及协会资料、出借人权益保护、机构注销等方面做了明确详细的规范,旨在维护广州市网贷行业稳定及健康发展、保障投资人合法权益、规范指导网贷机构良性退出。

零壹点评:近期网贷机构退出大潮下,部分辖区"网贷业务退出指引"应时而出。北京和广州互金协会率先推出了业务退出指引,从已有方案看,网贷业务退出方案较多地参考了《破产法》等法律的规定。

网贷机构破产清算是投资人收回部分债权的最后一道保障,投资人需要特别关注退出指引对"金融消费者保护"的相关条文,妥善保存借贷合同等资料,及时跟进网贷机构退出方案和债务清偿进度,及时向破产管理人提交反馈和表决渠道。

5.上海、浙江、安徽互金协会联合发声,要求P2P网贷平台下架不合规产品

7月23日,上海市互联网金融行业协会联合浙江互联网金融联合会、安徽省互联网金融协会共同组织召开长三角行业协会及相关会员单位联席会议,会议指出,相关P2P网贷平台应立刻开展自查,对不合规产品应尽快下架,并对出借人做好解释工作;对存量相关产品,要严格按照相关法律、法规、监管规定,及已经签订的合同协议约定,依法、合理保护出借人合法权益。

零壹点评:上浙皖此次联合发声是对银保监会相关规定的进一步强化,对属地网贷机构并未施加新的监管压力。但自律组织的发声亦释放了积极信号,它表明当地主要网贷平台已经对合规整改达成共识并已酝酿了合规方案,当地网贷行业合规整改已到了集中落地的阶段。

6.零壹智库发布《关键时刻:P2P网贷危机调研报告》提出10条行业建议

7月25日,零壹财经·零壹智库发布《关键时刻:P2P网贷危机调研报告》,对6月底以来的P2P网贷危机起源、特征、行业影响等进行了全面分析,并最终提出10条建设性意见,包括尽快明确网贷备案政策、落实新一轮的摸底排查、通过权威渠道通报行业重大事件等。

零壹点评:调研报告总结了2018年6月以来的风险事件,其特征可以归纳为:存量平台加速减少、交易规模持续下滑、行业整体待还余额10个月连续下降、活跃借款人和投资人数量锐减、头部平台待还余额加速下降、满标时间整体延长、债权转让攀升且利率畸高等。

针对近期P2P网贷阶段性危机,零壹智库通过数据分析、问卷调研、研讨会和业界访谈,对危机产生原因进行分析,此次危机的原因既与宏观经济金融环境的变化相关,更与P2P网贷行业整体和个别网贷平台的运营脱离不开。同时,对于行业如何走出危机、如何在危机中寻找网贷行业未来发展的机遇,提出了建议。

京公网安备 11010502039207号

京公网安备 11010502039207号