东南亚P2P在线借贷行业分析报告(上篇)

网贷 白鲸出海 · APUS 2018-07-19

白鲸出海注:近期,APUS发布《东南亚P2P在线借贷行业分析报告》,限于篇幅,白鲸出海APUS专栏将分上、中、下三篇陆续刊登,敬请关注。转载须保留此段文字说明,并获得原作者授权。

此次,我们发布的报告,将印尼、马来西亚、菲律宾、新加坡、泰国及越南作为分析对象,对当地政策与行业准入、环境与风险因素及行业现状进行展望,对这六个国家的分析情况进行了总结。APUS希望通过我们在海外市场的深耕和调研,通过这些数据和分析可以给东南亚的P2P领域的创业者和投资者一些启示和帮助。

一、分析范围说明

本篇分析报告分析的目标区域为东南亚,该地区共包含11个国家。详细国家名称、人口、GDP与人均GDP见下表:

因此剩余的6国:印尼、马来西亚、菲律宾、新加坡、泰国及越南属于本报告的分析对象。

二、P2P在线借贷行业起源

1.P2P在线借贷的起源

基于目前可考信息来看,P2P在线借贷最早起源于2005年,由英国在线金融公司Zopa创立。2012年12月10日纽约时报在“RIT资本投资英国金融初创公司”的报道中将Zopa描述为“世界最早的致力于直接撮合借款人和出借人,从而将金融机构从借贷流程中剥离的网站之一”。

2.东南亚P2P企业贷款的起源

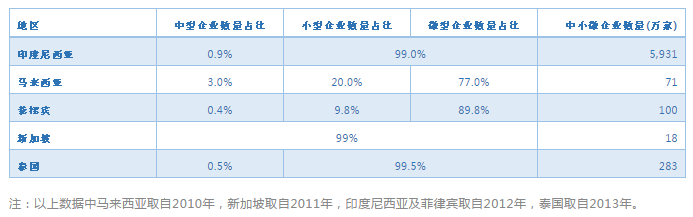

德勤新加坡曾于2015年8月发表了一篇介绍东南亚主要经济体(印尼、马来西亚、菲律宾、新加坡和泰国,以下简称东南亚五国)中小企业借贷情况的报告。报告中将企业按其规模划分为大型、中型、小型和微型企业,下方将沿用该说法将后三类简称为“中小微企业”。

·东南亚中小微企业区分指标

·获得融资中小微企业行业分布、来源分布

3.东南亚P2P个人贷款的起源

·无银行账户人群中蕴含的机遇

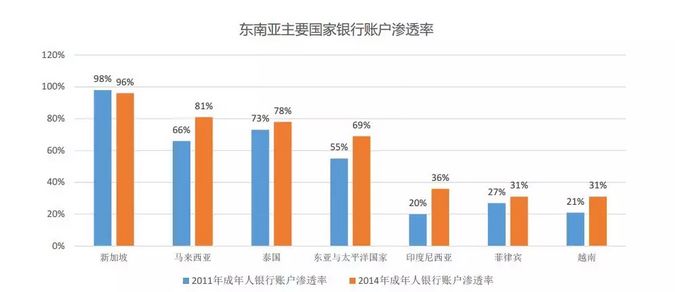

世界银行曾于2015年4月发表了一篇介绍全球金融发展水平的Findex指数报告,现摘取其中东南亚主要国家的数据。

按现有业务流程,自然人申请传统银行的个人贷款时必须拥有该银行账户,以便贷款审批人员根据资金流水记录作为贷款风险管理的重要参考依据。因此,凡是没有银行账户的自然人从银行获得贷款的几率便会微乎其微。

·巨大的消费居民群体

根据一篇麦肯锡报道《理解东盟:7件你不可不知的事》介绍,东盟2010年的消费居民(年收入超过7500美元)规模为6700万,预计在2025年将达到1.25亿,平均每年增长387万人。

另外根据毕马威会计事务所的一篇报告,东盟2016年整体的城市化率为36%(大致相当于中国2000年的城市化水平),预计到时2030年将上涨到45%(大致相当于中国2008年的城市化水平)。城市化率是用来描述居住在城市区域的人口占总人口的比例,城市化率超过50%意味着区域内城市人口超过农业人口。

从全球普遍的发展规律来看,伴随着消费居民群体的膨胀,是对消费品需求的膨胀,以及对金融服务需求的膨胀。使得在其还款能力的支撑下,及早享受到产品和服务的体验。

在印尼和菲律宾这类国家中由于银行账户渗透率不足,以及巨大的成长空间,则是比较适合开展P2P个人贷款业务的地区。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约