我来贷在港递交IPO招股书:营收增速下滑 逾期率上升

网贷 金融虎 · 消费者金融观察 2018-07-05

我来贷主要业务包括香港贷款平台Welend及中国平台“我来贷”,同时也提供B2B服务。招股书披露,我来贷2017年在线上撮合81亿元(12亿美元)的贷款,并在WeLend平台上发放11亿港元(147.1百万美元)以上的贷款。同期为中国的企业客户撮合21亿元(3亿美元)的贷款,2017年,我来贷净利润额为1770万美元。

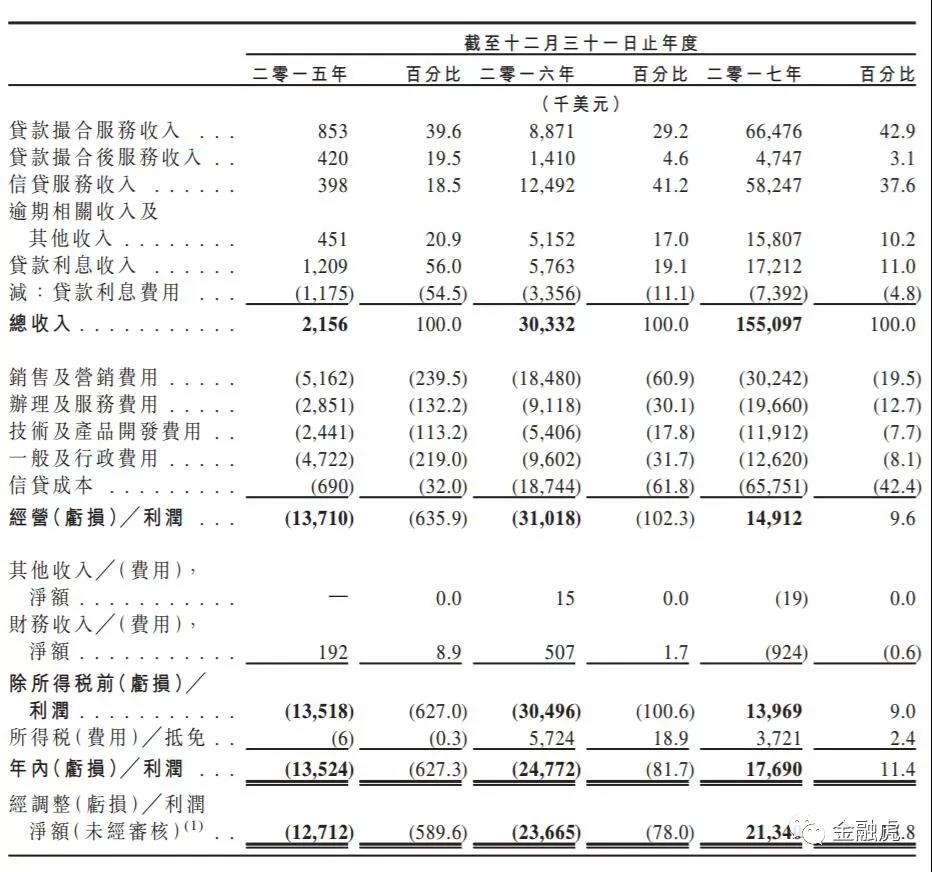

营收方面,我来贷在2017年的营收为1.55亿美元,较2016年的3033.2万美元增长411.3%。

其中,贷款撮合服务收入营收6647.6万美元,占总营收的42.9%,同比增长649.4%;信贷服务收入5824.7万美元,占比37.6%,同比增长366.3%;逾期相关及其他收入1280.7万美元,占比10.2%,同比增长206.8%;贷款利息收入1721.2万美元,占比11%,同比增198.7%;贷款撮合后服务收入营收474.7万美元,占比3.1%,同比增长236.7%。

我来贷在2015年、2016年、2017年来的收入分别为215.6万美元、3033.2万美元和1.55亿美元,2016年增长1306.9%,相比而言,我来贷在2017年出现增速下滑。

费用方面,我来贷的主要费用来自信贷成本,2017年,我来贷信贷成本6575.1万美元,较2016年增长250.8%;销售及营销费用为3024.2万美元,同比增长63.6%;办理及服务费用1966万美元,同比增长115.6%;技术及产品开发费用1191.2万美元,同比增长120.3%;行政费用1262万美元,同比增长31.2%。

利润方面,年内利润1769万美元,实现盈利,2016年和2015年的亏损分别为2477.2万美元和1352.4万美元。经调整后,2017年,我来贷的净利润为2134万美元,2016和2015年分别亏损2366.5万美元和1271.2万美元。

其他方面,截止2017年12月31日,我来贷的现金及现金等价物总计6582.8万美元较2016年底的4751.6万美元有所增加,但仍未达到2015年(9773.4万美元)的水准。

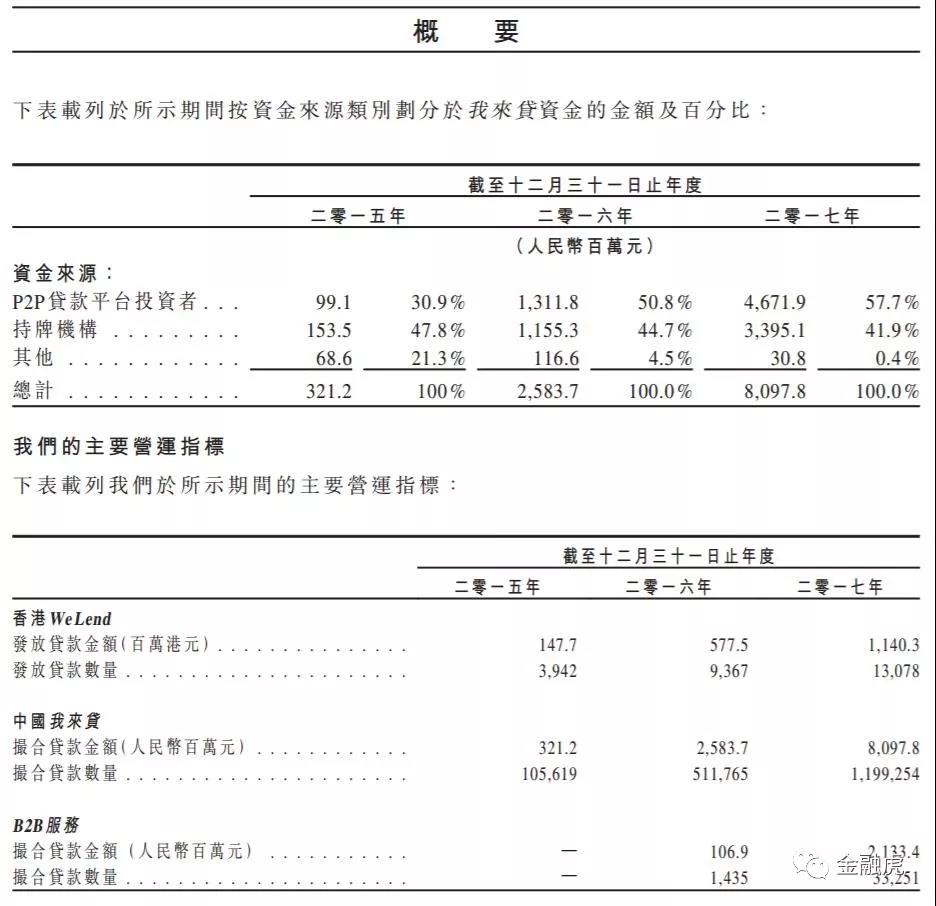

我来贷在招股书中透露,其资金主要来源于P2P平台的投资者和持牌机构。在2017年,P2P平台投资者提供的资金比例达到57.7%为近三年来最高,持牌机构的资金比例则为41.9%,较2016年的44.7%有所下滑。

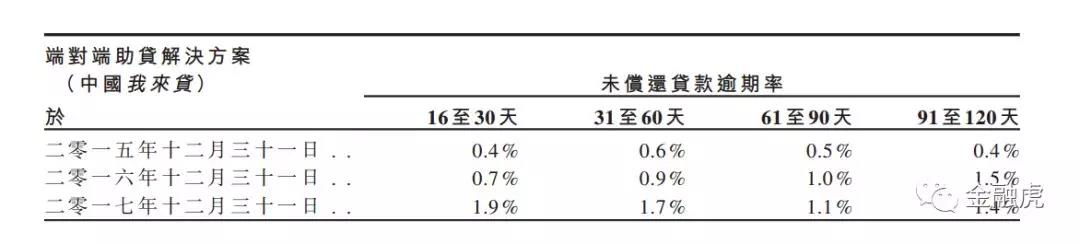

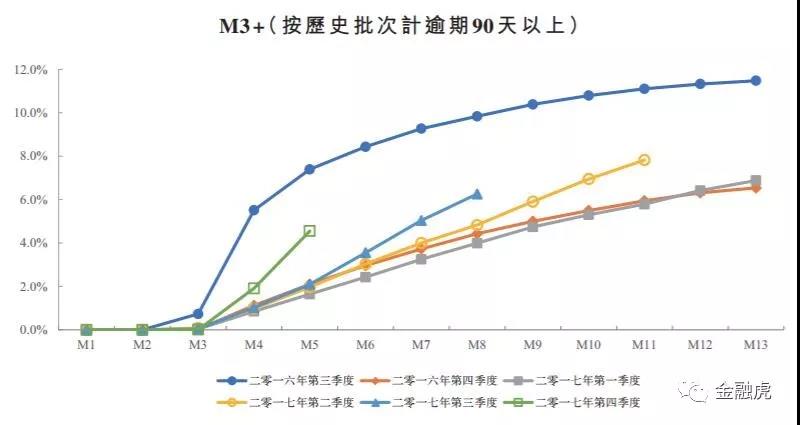

逾期方面,2017年,我来贷在逾期16到30天、31天至60天、61天至90天、91天至120天的比率分别为1.9%、1.7%、1.1%、1.4%,合计6.1%,而2016年为4.1%,2015年为1.9%,逾期率大幅上升。

公开资料显示,WeLab(我来贷)2013年创立于香港,2014年进入中国内地,旗下包括中国内地移动贷款平台我来贷以及香港线上贷款平台WeLend,创始人兼CEO为龙沛智,目前为止该公司已经融资26亿元,投资方包括长江和记旗下的TOM集团、马来西亚主权基金KhazanahNasionalBerhad、阿里巴巴创业者基金、红杉资本、建银国际、欧洲大型银行ING等等。截止2017年10月底,其注册用户数已超过2500万,在线申请金额突破1800亿,与40家金融机构建立了战略合作关系。

我来贷在招股书中披露,其面临的主要风险包括:

我们在新兴并不断演变的市场中经营历史有限,难以评估我们的业务及未来前景。

我们在中国的我来贷平台需要自资金合作方获得充足资金,我们未必能以商业上合理的条款获得该等资金或无法攻得。中国的法规或对我们资金合作方提供资金的能力及、或资金成本构成重大不利影响。

中国的消费金融行业近期面临监管政策收紧并可能继续受到更严格的监管审查,这或会影响消费贷款环境、我们的资金铪作方执行及收回过往贷款的能力、资金来源的充足性,以及限制或禁止我们所提供的服务。

倘我们未能挽留现有借款方或吸引新的借款方或与获客渠道合作,我们平台的贷款交易数量或会下降。

我们可能无法成功吸引、获取及挽留企业客户或扩张我们的B2B服务。

未能获得、重续或保持适用于我们业务的充足批准、许可证或执照或会对我们的业务、财务状况及经营业绩造成重大不利影响。

倘我们的信贷风险管理及反期诈系统WeDefend变得无法有效评估及控制我们的信贷风险,我们的逾期率可能会恶化。

我们的平台、移动应用程式、计算机系统或我们的第三方服务供应商或合作伙伴的计算机系统的服务倘出现任何重大中断,或会损害数据安全性,影响我们存置准确帐目的能力并妨碍我们提供我们的产品及服务。

我们依赖于借款方提供的数据以及第三方提供的信贷及其他资料。不准确或不完整的数据或无法获取部分或全部若干数据或会影响我们信贷分析的准确性并对我们风险管理流程的成效造成不利影响。

由于我们经历不同阶段的信贷周期,我们借款方的信用画像可能随时间变化。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约