中国平安:净资产收益率远超四大行,但高速增长恐难持续

互联网+ 范锦玲 零壹财经 2018-05-08 阅读:13015

一、净资产收益率远超四大行

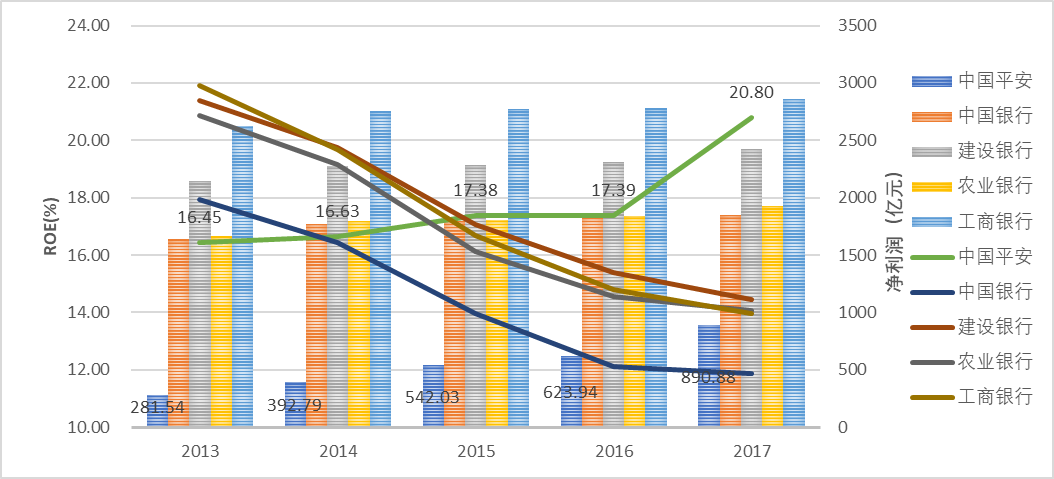

中国平安在2017年取得优异成绩,在2017年的净利润(指归属于母公司股东的净利润)达到了890.88亿元,相比2016年增长了42.8%,呈现爆发增长状态(图1)。并且,中国平安的净资产收益率在2017年远超四大行,从前几年的17%左右增加至20.80%,意味着每100元的股东权益可以赚取20.80元的净利润。与净资产收益率的显著增加对应,中国净资产收益率同比增长率高达19.60%,而2014-2016年的同比增长率分别仅为1.13%、4.47%和0.05%,四大行的净资产收益率则呈现逐年下降趋势。

图1 2013-2017年中国平安与四大行的净利润和ROE对比

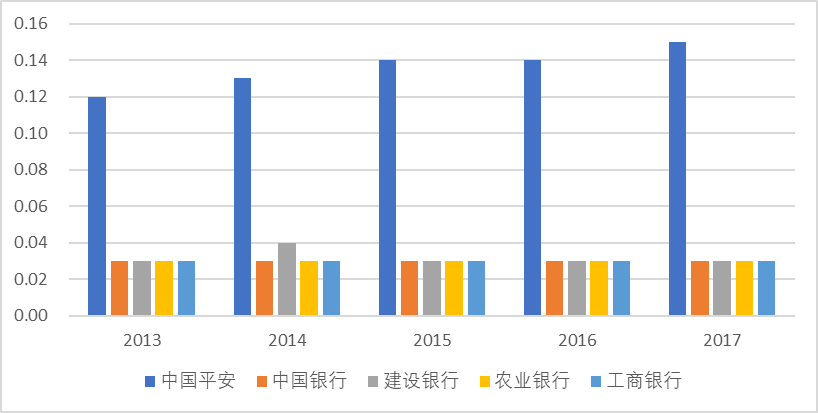

对各银行的净资产收益率进行杜邦分解。图2显示,中国平安的总资产周转率远高于四大行,即中国平安每一元总资产所支持的营业收入更高,营运能力更强。

图2 2013-2017年中国平安与各银行的总资产周转率对比

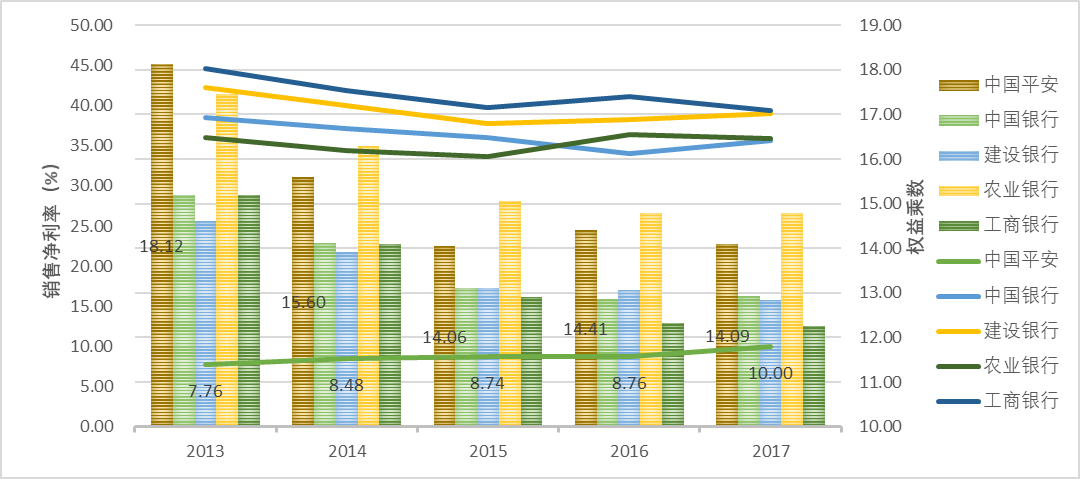

从图3可以看出,五家银行的权益乘数在“去杠杆”背景下均呈现下降趋势,但中国平安的权益乘数相对偏高,意味着中国平安的权益净利率风险较高。值得注意的是,中国平安的销售净利率远低于其他四家银行,说明每100元营业收入中归属于母公司股东的净利润仅10元,其盈利能力仍需要提高。

图3 2013-2017年中国平安与各银行的权益乘数和销售净利率对比

二、净资产收益率提高 主要归因于销售净利率显著提升

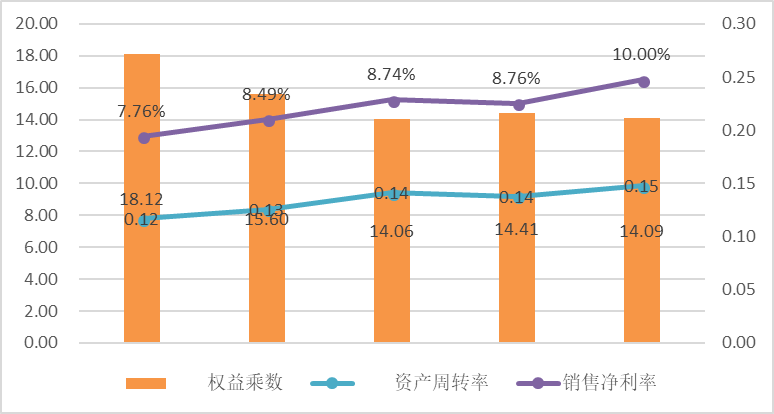

对中国平安的净资产收益率进行杜邦分解,图4显示,权益乘数逐年降低,资产周转率增长缓慢,销售净利率在2016年之前增长缓慢,而在2017年迅速由2016年的8.76%增长为10%。因此,尽管中国平安销售净利率相比四大行偏低,但其在2017年的净资产收益率显著增加,主要还是归因于销售净利率的提升。

图4 2013-2017年中国平安净资产收益率杜邦分解

三、销售净利润提升反映“金融+科技”双驱动战略取得成效

进一步分析中国平安的营业收入与营业成本,笔者发现,中国平安销售净利率明显提升,主要源于中国平安个人客户数量的持续增长以及管理的改善。

(1)营业收入方面

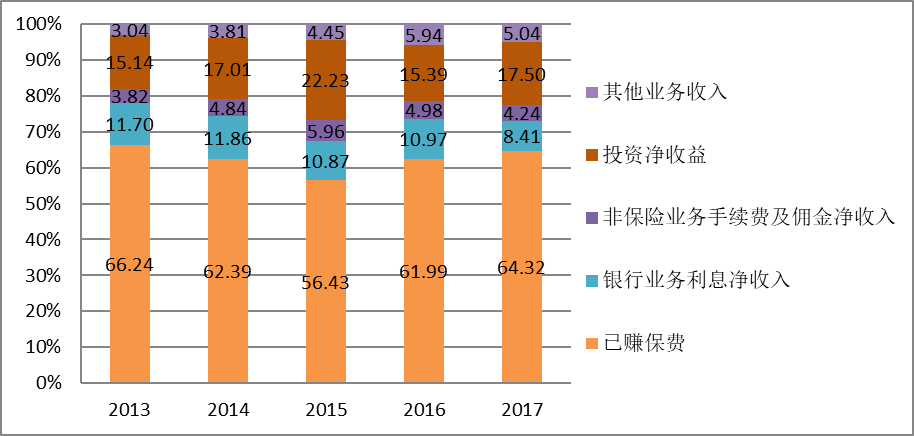

中国平安在2017年的营业收入达到8908.8亿元,相比2016年增长了25%。从图5可以看出,已赚保费占营业收入的比例明显提高,从2016年61.99%提高到64.32%。

图5 2013-2017年中国平安营业收入构成(%)

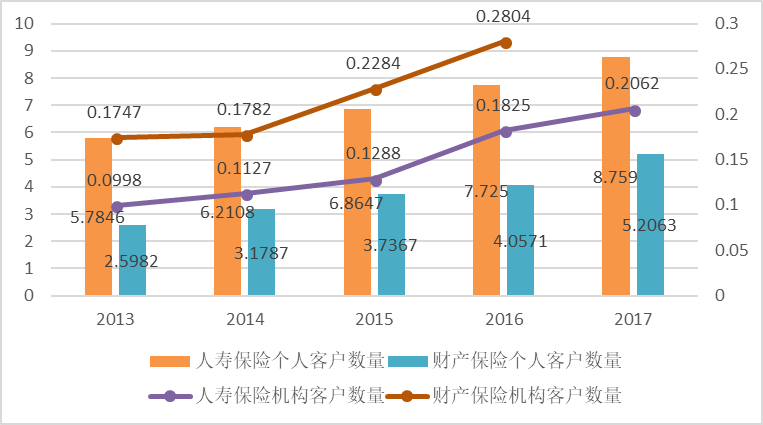

平安实施“金融+科技”战略,截止2017年底,其专利申请数量累计达到3030项。通过借助各项领先技术,有效增加了客户数量,其集团整体客户数在2017年年底达到了1.66亿,相比年初增长了26.4%,新增客户数4630万。在新增客户中,有40.4%来自集团互联网用户,对互联网用户的经营,已经成为平安客户数量稳健增长的重要驱动力。

图6 2013-2017年中国平安客户数量情况(千万)

(2)营业成本方面

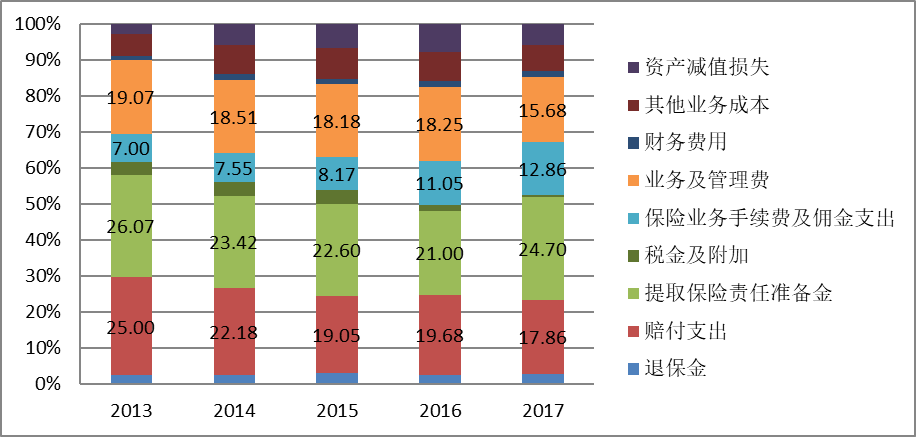

中国平安在近几年的营业收入和营业成本呈直线上升状态,而营业成本占营业收入百分比则呈现波动下降的趋势,2017年下降尤为明显,由86.89%下降为84.87%(图7)。

图7 2013-2017年中国平安营业支出总体情况(千万)

中国平安保险业务手续费及佣金支出和提取保险责任准备金这两项支出呈现出先降后升的U型态势,这两项支出的增加则与中国平安客户数量的增加紧密相关(图8)。

平安的营业成本占营业收入百分比在2017年出现明显下降则主要是由于业务及管理费用、赔付支出这两项的相对降低,其中,业务及管理费在2017年明显降低,说明中国平安的管理效率明显改善,“金融+科技”战略取得显著成效。

此外,税金及附加明显降低,这主要是受营改增的影响。

图8 2013-2017年中国平安各项支出销售百分比(%)

四、中国平安的高速增长恐难持续

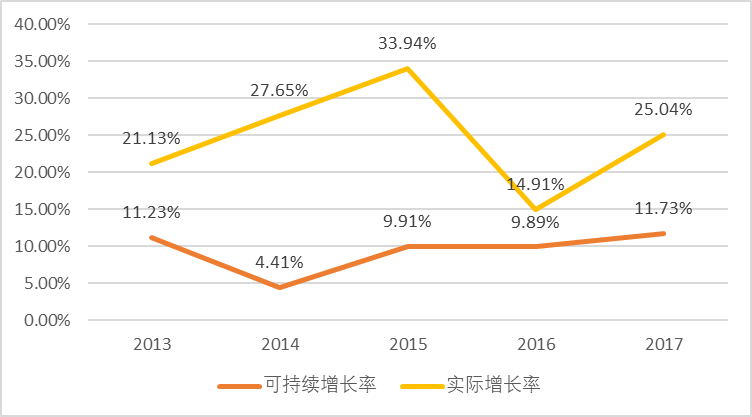

中国平安的2013-2017年可持续增长率(是指不发行新股、不改变经营效率和财务政策时,其销售能达到的增长率)与实际销售增长率对比如图9所示。

图9 2013-2017年中国平安实际增长率与可持续增长率

显然,中国平安的实际增长率高于其可持续增长率,易造成资源紧张和资金短缺,持续高增长难度较大。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约