从Lendingclub、Prosper看消费贷款在美国表现如何

网贷 厦门国金 · 厦门国金ABS云 2017-06-16

总括

随联邦基金利率攀升,P2P整体借款利率将持续上涨。LendingClub将利率上升的影响大部分转移给了风险较高的E,F和G级借款人。与LendingClub相比,Prosper的借款利率上升较为轻微。

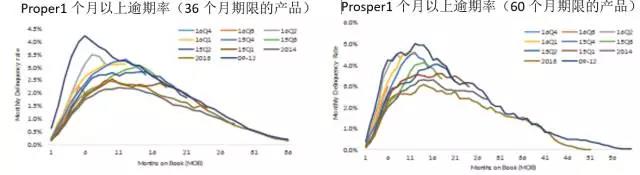

对于LendingClub的36和60个月期限的产品,2016年的放贷,其逾期率持续走高。预计贷款的逾期率在贷款后约13个月达到顶点;对于Prosper,预计期限为36个月和60个月的产品的逾期率分别会在贷款后9个月和13个月达到峰值。

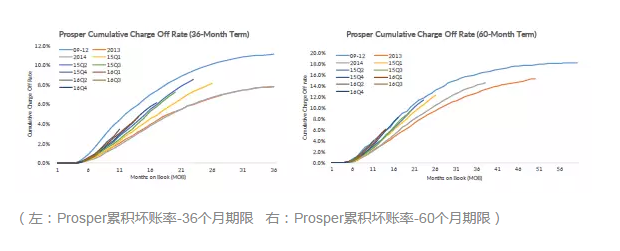

对于LendingClub和Prosper,2016年的放贷坏账率都持续提高。

预计发起人将继续基于对信用市场、联邦基金利率、信用环境和竞争性定价动态的预期调整定价和信用模型。

LendingClub

票息

借款利率上升最明显的是E、F和G级借款人;

36个月期限和60个月期限产品的票息率上涨幅度是类似的;

在2016年第4季度,贷款的整体票息率随联邦基金利率攀升而持续上升。

逾期率

对于36个月期限的产品,2016年的放贷表现最差;而在期限为60个月的产品中,2015年第3季度的放贷表现最差。

2016年的放贷的逾期率持续走高,其预期峰值将在放贷后13个月到来。

坏账

对于大部分近期的放贷,坏账率持续上升。特别是,在相同的贷后期之下,2016年第3季度的放贷坏账率上升速度高于其他时间的放贷。

随贷款由逾期转化为坏账,坏账率的上升与逾期率贷款的存量一致。

Prosper

票息

就36个月与60个月期限产品之间的相对息差,AA,A和B级贷款比C,D和E级贷款要大。

与LendingClub的利率调整相比,Prosper近期的借款利率上升程度较小;

相对应联邦基金利率在2016年第4季度的上浮,贷款的整体票息率持续攀升。

逾期率

对于36个月和60个月期限的产品,表现最差的是2009-2012的放贷;然而在最近的监测中,2016年第2季度放贷的60个月期限的产品表现最差。

随着期限为36个月和60个月的产品,其逾期率分别在9个月和13个月后达到期望峰值,2016年的放贷逾期率将持续上升。

坏账

表现最差的产品是放贷期在2013年之前的(Prosper团队1.0),而2013年的放贷表现最优;

近期放贷的产品坏账率持续升高。特别是,在相同贷款年龄的情况下,2016年第2季度的放贷坏账率上升速度高于2009-2012年以外其他时间的放贷。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约