微言科技黄聪:垂直化和产业链条化是未来互金发展趋势

观点 海棠 零壹财经 2017-04-28 阅读:7686

黄聪认为,互联网金融与传统金融相比,有三个方面的创新:

1、跨界:互联网金融是一个跨界的服务,参与者多元,其中传统金融机构非常少,大部分为互联网或实体机构出身。

2、便捷:借助互联网可以直接与用户接触。

3、高收益:一是互联网金融可以用更低的成本触达客户,二是移动互联时代消除了信息不对称,三是资产更加多元化。

对于互联网金融行业发展现状,黄聪总结认为,从2015年之前的野蛮生长状态,到2016年以后国家不断出台新规定,包括互联网金融协会设立,整个行业监管慢慢规范化,已经形成了多元、清晰的门类和较为完善的监管。

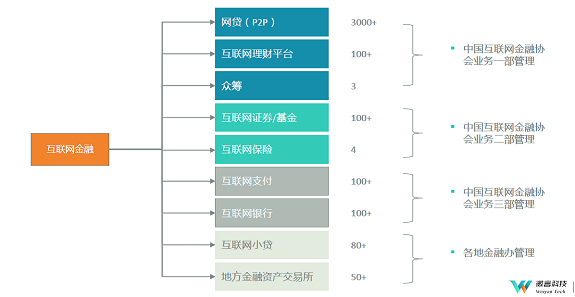

互联网金融门类划分(图片来自微言科技)

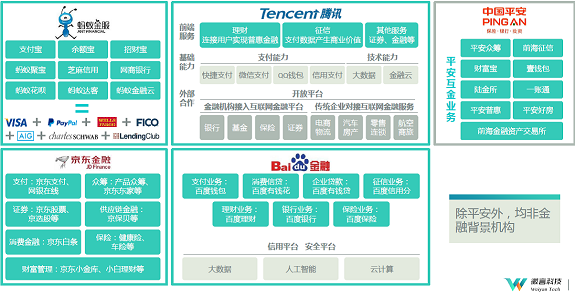

在业内,有代表性的互金机构包括蚂蚁、腾讯、平安、京东、百度。其中除了平安是传统金融机构,其他均为跨界,而且他们迅速在所有互联网金融领域获得了牌照。

"互金五霸"的互联网金融布局(图片来自微言科技)

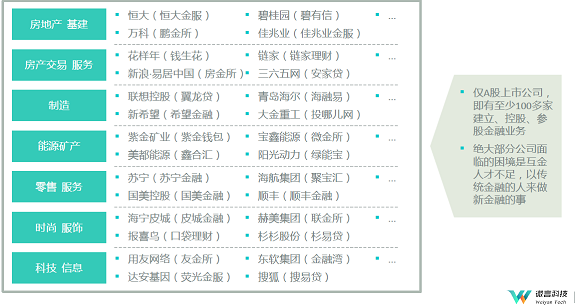

其他上百家大型公司也进入了互联网金融布局当中,但成功者较少。

图片来自微言科技

现在一些成功的互联网金融公司除了做原来业务之外,还利用过去积累的流量优势、客户优势拓展多个门类。集团化是目前互联网金融的现状。

对于未来行业发展趋势,黄聪认为有四点:正规化、大型化、垂直化、产业链条化。

1.正规化:在监管制度完善下,互联网金融野蛮生长已经结束。监管对于大机构来说是好事。第一,门槛提高后,新进入者必然有大资本或一定背景才能在这个行业生存,这也是监管所希望的;第二,原来的模糊地带现在国家已划分清楚,便于企业现实操作。

2.大型化:行业正规导致小型参与者迎难退出,除了互联网五霸之外,更多的大型企业慢慢出现。

3.垂直化:更多的跨界参与者从自身优势出发,选择单一业务类型作为突破口,比如品牌、数据、流量、场景、客户等方面,进入精耕细作。

4.产业链条化:未来市场上会出现一大批公司提供第三方服务,让一个想做互联网金融板块的公司能够在最快速度里把自己的资源进行变现。同时这也有利于行业垂直化发展。

演讲原文(有删减):

黄聪:首先非常高兴有机会跟大家在这儿交流,就像刚才李总说的我是比较早进入互联网金融这个行业,陆金所刚刚成立的时候,只有两三个人的时候我就在里面了,所以他的第一个五年规划是我写的,对他一路成长起来还是比较清晰。当时连互联网金融这个词都没有,所以我对中国互联网金融发展现状、方向今天跟大家做一个交流。

互联网金融为什么叫互联网金融?它跟传统金融比的话新在什么地方?传统金融给大家印象是一个成熟、稳重,甚至高高在上的感觉,互联网金融从长相都跟他完全不一样。互联网金融是一个相对来说比较清新、比较平易近人这样一个东西。现在最时髦的名字是叫FintechFin,也是蚂蚁先提出来的。在中国我们最开始叫P2P,后来叫互联网金融,后来改为新金融,后来改为Fintech,后来改成Techfin,在国内由于一些宣传策略,导致了所有这些词在国内是混用的。每个词基本上代表同一个意思,每家公司都号称自己是互联网金融、是新金融、是Fintech。无非是什么场景下讲什么话。

他新在什么地方?我总结了三个方面:第一,互联网金融是一个跨界的服务,参与这个里面的玩家一般来说不是传统金融机构。如果看传统金融机构在整个互联网金融当中它的体现是非常微弱的,真正出身于大金融机构,并且在这个行业做的非常好的是非常少的。这里面进入的绝大部分机构或者是互联网出身,或者是实体机构比如中广核,跨界进入这个领域。马云说过一句话,如果银行不改变,我们将改变银行。互联网实实在在地把银行的身影慢慢从里面搬出来。

第二,便捷。过去一谈工行,觉得无法跟工行竞争,因为工行在全国有1.2万个网点,你无论建设到什么时候都不可能跟工行竞争。但是自从互联网金融出现后,银行已经没有人去,除了现金业务之外。银行变成一种服务、变成一种唾手可得的服务。在这个角度来说,工行过去的网点反而成为负担。互联网可以直接进入,与用户紧密接触。

第三,高收益。我举一个非常简单,并不算特别高收益的例子。在互联网平台上买的话,随随便便达到3%到4%这么一个利率并不是非常高的。从银行存款利率来看,这个差距非常巨大。为什么互联网金融给的利率远远超过传统金融机构?传统上的解释是C,他会说互联网金融做很多银行不做的次级资产,所以给的利率比较高,当然这是其中一个原因。他做的资产更加多元化,把过去银行不做的很多服务全部做了过去,所以可以收取比银行更高的收益,但是更多的是A和B这两点,互联网金融有了更低成本触达客户的手段。任何一个银行触达客户的时候,永远是用客户经理去触达,这个传递的效率以及中间人员成本都是加在客户身上,变成一种消耗。但是互联网金融,如果从招财宝、微信上获取的信息,没有任何成本。总有一些人对此有反应,你这个营销成本完完全全被避免掉了。这个低成本触达客户手段是传统银行无法比拟的。第二,移动互联时代消除了信息不对称。传统金融到这个银行,你知道他给你的理财产品是什么利率,你也不会比很多银行,因为你在线下你的比较是有成本的。但是移动互联时代,我在一个地方看完后可以迅速到另外三个地方去看,所以如果给的收益远远低于你的竞争对手的话,你的客户不会在你上面做任何停留,因此大家给的收益对客户是相对公平的收益,高收益也体现在这个地方。所谓互联网金融新就新在有更多玩家,尤其是以前不存在的非金融玩家存在。

我们看一下现状。互联网金融从最早的P2P已经扩展到非常多的东西。中国互联网金融协会成立后,也把这些进行了归类。互联网金融协会业务一部管的是网贷P2P、互联网理财平台、众筹。二部管的是互联网证券/基金、互联网保险、三部管的是互联网支付、互联网银行。国家已经做了很好的切分,把互联网金融领域每个门类都做了规划,剩下还有一些是各地金融办管理,没有归到互联网金融协会管理的范畴,包括互联网小贷和地方金融资产交易所。后面他们也会设立新的部门管理这些。我们看到现状是国家既鼓励互联网金融发展,也逐步加强监管。从2015年之前国家没有给出任何规定,整个行业处于野蛮生长状态。2016年以后国家不断出台新规定,包括互联网金融协会设立,整个行业监管慢慢规范化。

最大的几家,互联网五霸已经形成了全方位的互联网金融布局,包括蚂蚁、腾讯、平安、京东、百度。除了平安是传统金融机构,其他都是跨界过来做金融,而且他们迅速的在刚才讲的所有互联网金融领域获得了牌照。这五家在整个里面应该是占据了垄断地位,有点象之前传统金融五大行的位置。这也体现了我们的跨界。

其他上百家大型公司也进入了互联网金融布局当中,这个行业已经不是一个草根玩家所聚集的行业,大公司大部分都已经进入这个行业,但是真正成功的,有名的这些名字是非常少的,绝大部分不成功,做的非常普通。

现在一些成功的互联网金融公司开始除了做原来原始业务之外,开始不断往前走。互联网金融从开始出现,就像刚才看的分类,他会分成各种不同门类,一些比较好的公司从一个门类开始慢慢进入多个门类,利用过去积累的流量优势、客户优势,完全可以做起来。这些是传统金融公司花了很长时间走的路,就是做成一个金融混业集团,但是在互联网金融大概也就是两三年时间,绝大部分中大型机构都完成了这种转型,把自己集团化,这是目前互联网金融的现状。

未来发展趋势我提出四点:正规化、大型化、垂直化、产业链条化。

正规化就是在监管制度完善下,互联网金融野蛮生长已经结束了,行业是进入一个下半场,就是我们如何在监管划定的框架下和红线里面去跳舞,如何做的更好。这个事情对大机构来说是绝对的好事情。第一,门槛提高。小机构、草根平台创业机会已经完全失去了。进来的这些玩家背后必然有大资本或者背后有背景才能在这个行业生存下去。这也是监管的希望。第二,原来很模糊的地带现在国家已经划分清楚了,原来这个事情到底能做不能做,大家非常担心,尤其是国企、央企很纠结,现在国家告诉你按照这个条款做就完全OK,这个我相信未来有更多大机构因为正规化所以进入这个市场。

第二,大型化。监管收紧情况下,行业正规导致小玩家迎难退出,大玩家进场,行业大玩家趋势非常明显,除了互联网五霸之外,更多的大型企业、大型玩家慢慢出现,以前大家听的比较多的一些草根P2P平台或者被收购、或者被并购,慢慢开始离场。2016年死亡了快2000家,2017年又是一个死亡高潮,到8月份所谓P2P平台整顿会开始进入最严格的整顿阶段,再后面互联网理财平台一定会开始整顿,这个时候又会把一批自己自认为不是网贷的平台挤出市场。

垂直化。更多的跨界玩家从自身优势,从陆金所的全能型什么都做,走向垂直化,选择单一业务类型作为突破口,进入精耕细作。传统的企业如果不是金融企业的话,开展互联网金融业务一般是基于自身某些优势开始开展。优势大概五大类,或者他有品牌,或者他有数据,或者他有流量,或者他有场景,或者他有客户,或者至少要有当中一个,你去开展这个业务才有优势,否则你现在跳到这个里面做这个事情,时间已经太晚了,已经赶不上这个市场。但是你有当中任何一个优势所在,你可以完全基于过去自身特点做出一些跟别人不一样的东西。比如有流量的公司,过去我们叫现金贷,这个被打击的很厉害,这个例子可能不太好,过去做的最好的都是那些号称在美国有技术,带着新技术回到国内,他们在国内市场上买流量,未来做的最好一定是自身自带流量的公司,因为流量越来越贵了,从原来一个客户大概10元,到现在120元。未来自带流量的公司能够很好把自己流量用在自己平台上获取收益。这是自带流量公司先发的天然优势所在。再比如说,有场景的公司。现在消费贷款最难的是找有场景的地方去合作,真正在市场上做的非常大的是比较少。像米么、么么贷,是做场景类消费金融,但是做的还是比较痛苦,因为对场景掌控不够、不足。如果一个本身自带场景公司,是传统企业,之所以原来没有做这个事情是不会做,但是场景是很难自建,能力可以弥补,如果他引入好,采用全新的机制做这个事情,完全把自己场景用起来,完全不用跟现在的互联网金融机构合作,自己做自己互联网金融板块,我们的预测未来凡是有这些资源的公司,很多公司可以自建互联网金融板块,把自身的优势变成金融业务,肥水不流外人田,不给别人做。

最后一个,整个产业会进入一个产业链条化的过程。这个在国外,外包服务是一个很常见的,把专业的事情交给专业的公司做。国外所有做信用评分都是做Fico模型,有了这个模型,至少最基础的信用开展就有,就算用fico本身,国内这块做的还是非常少,有一些小公司做,但是真正做出气候的并不多。国外有非常多的软件开发公司,帮你做定制开发软件,但是国内软件开发公司尤其做互联网端还是非常少,还是停留在安硕这些做银行系统出身,做互联网没有经验。我们推断未来市场上会出现一大批公司会提供第三方服务,让一个想做互联网金融板块的公司能够在最快速度里把自己的资源进行变现。剩下的服务不断金融产业设计、风险控制、业务系统开发、营销运营全部是专业公司做,你只要专注突出自己特点,剩下的公司由专业公司帮你服务。这是对互联网金融的预测,越来越正规,玩家越来越大型化,产业链形成生态圈,并且大家垂直化角度越来越好。

谢谢大家!

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约