看互联网如何玩转供应链金融

互联网+ 士小文 · 零壹财经 2015-08-27 阅读:4355

传统企业纷纷入场,供应链金融市场容量20万亿可期

8月25日,互联网金融平台草根投资对外宣布,其自2014年3月上线以来累计投资额超过100亿元,据了解,草根投资平台以供应链金融理财产品为主,目前,其服务包含海鲜、化工、有色金属、红木等领域,地域上则已经覆盖北京、上海、重庆、广东、四川、黑龙江、辽宁、河北、河南、浙江、江苏、云南等30多个省市。

随着互联网金融的深入发展,各类资产逐渐开始对接互联网理财平台,在P2P行业,资产由最开始的个人小额信用贷款,抵押质押贷款逐步到企业贷款、供应链贷款等等,资产的专业性越来越强,平台定位也越来越细分垂直。

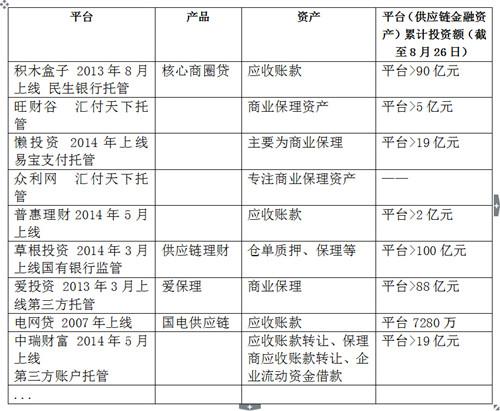

梳理互联网金融平台,经营供应链金融相关产品的平台如下:(统计并不全面)

一方面互联网金融平台瞄准细分的供应链金融资产,另一方面,传统企业也看好这一市场,据了解,目前国内多家A股上市公司由于看好供应链金融而在P2P领域布局。比较熟悉的是上市公司熊猫烟花携旗下平台银湖网进入供应链金融,目前银湖网累计投资额超过13亿元,海尔的P2P平台海融易进入供应链金融领域,酒企五粮液也宣布进军P2P,旗下平台万盈金融专注于医药供应链金融,此外进入互联网供应链金融的企业还包括嘉欣丝绸、智慧能源、蒙牛、TCL等。市场着力耕耘供应链金融资产体现了互联网理财资产供给的多元化,业内人士称,P2P行业的发展逻辑就是资产多元化,传统金融与互联网理财的深度融合将是大势所趋。有人预测,目前我国的供应链金融市场规模已经超过10万亿,到2020年或许可达到20万亿,市场空间还是相当的大。

那么,究竟什么是供应链金融,供应链金融在互联网金融时代又是如何玩转的呢?

供应链金融平台的关键是抓住核心企业

所谓供应链金融,指的是生产链条各环节企业的资金融通。一个商品从原材料采购到最终制成成品,这中间通常要将供应商、制造商、分销商、零售商、最终用户连成一个整体,而在这个供应链条中,核心企业往往会因为强势地位而对上下游配套企业要求苛刻,然而上下游企业往往又是中小企业,通常很难从银行融资,导致的结果便是整个生产供应链条的失衡,供应链金融由此出现。供应链金融的特点是围绕一个大的核心企业展开链条上各个环节的融资,此时的融资也恰如给整个生产链条注入血液,结果就是盘活商品的整个生产销售过程。目前很多P2P平台的运营逻辑就是与大的核心企业合作,将供应链条上的融资需求设计成理财产品并进行投资撮合服务。

业内人士介绍到,从企业的角度来看,其流动资金被占用的形式主要有应收账款、库存、预付账款三种,所以,供应链金融的基础性产品也主要分为这三种,分别是应收类融资、预付类融资和存货类融资。

从生产的供应链上下游来看,上游企业主要是应收款融资,比如订单融资、应收账款质押、保理等,核心企业主要是预付款融资,比如存货质押、保兑仓等,而下游企业则主要是存货融资,方式主要有存货质押、仓单质押等。

供应链金融这样与互联网对接

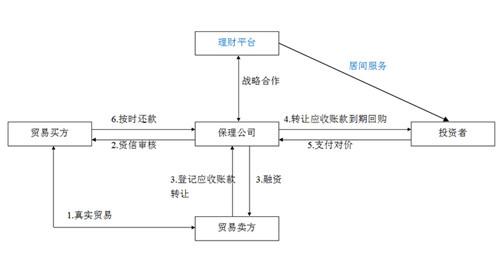

据零壹财经《互联网理财资产供给》指出,供应链金融与互联网理财端的对接主要涉及的业务包括保理、仓单质押和汇票等。

随着目前越来越多的保理公司开始与互联网理财端对接,零壹财经总结了较为常见的对接模式,如下图:

具体来说,公司完成商业保理业务后,保理公司通过互联网理财平台将应收账款转让给投资者,投资者则支付应收账款对价。当投资者的标的到期后,无论贸易的买方是否按时还款,保理公司都会从投资者那里溢价回购当初转让的应收账款,投资者因此获得收益。通常情况,保理资产的风险比较可控。

保理业务的主要风险来自于贸易买方,发生在保理过程当中的贸易纠纷、买方恶意欠款、买方无力还款等情况成为主要的风险点,所以对于理财平台来讲,选择资质较好的保理公司进行合作安全系数较高。

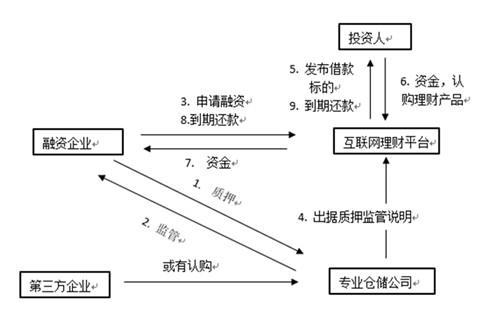

仓单质押融资对接示意图:

在仓单质押融资中,核心的凭据就是仓单,所以,仓储企业在与互联网理财端对接时,会把开付的仓单交给互联网理财平台,平台会决定是否发放标的。发放标的后,投资者在平台投资。最终,融资企业到期还款后,平台再将款项还给投资者。

仓单质押融资一般用于钢材、有色金属、化工产品等的融资,在选择此类资产时,平台需要从仓单验证、抵押物特征以及仓储企业资质等角度来进行考察,以达到风险控制的目的。

汇票业务对接示意图:

银行票据的持有人将票据质押给互联网理财平台以此进行融资,平台审核后会决定是否发放标的,当然,这中间平台需要将票据托管在银行,发放标的后,投资者在平台购买理财产品进行投资。最终,票据到期后,持有人拿到银行的贴现款归还平台的借款,投资者则得到投资回报。

从上面的示意图也能看到,对于理财平台来讲,风险控制的环节主要在于票据的识别验证与银行托管,对于投资人来讲,则要注意平台筛选项目的风控与投资者资金账户的托管,而目前大部分平台都声称资金有第三方托管。

自2014年7月以来,供应链金融与互联网的对接逐渐火热起来,俨然有成为互联网金融领域黑马的潜力,业内人士称,互联网金融玩儿的就是金融产品的标准化,随着行业的不断发展,创新产品会不断出现,各种各样的玩儿法也会不断浮出水面并趋于成熟。互联网金融市场越玩儿越有意思。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约