ABS年报:多重政策利好,2016年ABS基础资产渐趋多元化

资产证券化 零壹财经 零壹财经 2017-02-27 阅读:6320

与2014年相比,2016年信贷ABS基础资产类型新增了消费性贷款和信用卡贷款两类。企业ABS的基础资产由不动产投资信托REITs、基础设施收费、门票收入三类增至保理融资债权、股票质押回购债权、航空票款等14类。

2014年12月15日,基金业协会出台了《证券化业务基础资产负面清单指引》(征求意见稿)、《资产证券化基础资产负面清单》、《资产证券化业务风险控制指引》(征求意见稿)等系列文件,对资产证券化基础资产选择、风险控制等方面进行了详细规定。

受美国次贷危机影响,我国不良资产证券化在2008年后全面停止。2016年4月21日,中国银行间市场交易商协会正式发布《不良贷款资产支持证券信息披露指引(试行)》,支持符合条件的住房租赁企业发行债券、不动产证券化产品;稳步推进房地产投资信托基金(REITs)试点。

2016年6月3日,国务院办公厅发布《关于加快培育和发展住房租赁市场的若干意见》,提出支持符合条件的住房租赁企业发行债券、不动产证券化产品;稳步推进房地产投资信托基金(REITs)试点。

2.信贷ABS产品基础资产统计

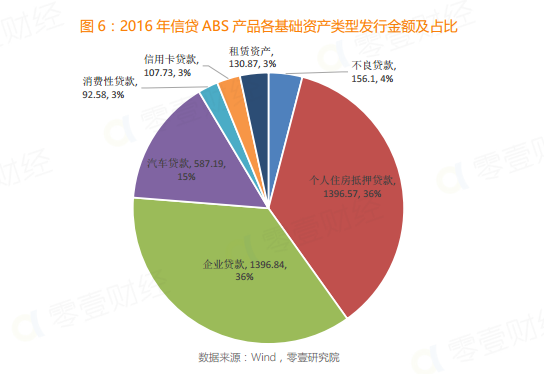

2016年信贷ABS产品基础资产类型包含企业贷款、个人住房抵押贷款、汽车贷款、不良贷款、租赁资产、信用卡贷款、消费性贷款等7类。

从信贷ABS各基础资产产品发行金额来看,企业贷款支持证券与个人住房抵押贷款支持证券为主要发行品种,占比均为36.11%。汽车贷款支持证券发行额587.19亿元,占比15.18%;不良贷款支持证券发行额156.1亿元,占比4.04%;租赁资产和信用卡贷款、消费性贷款支持证券发行额分别为130.87亿元、107.73亿元、92.58亿元,分别占比3.38%、2.79%、2.39%。

就发行金额来看,2016年信贷ABS产品中,相较于2015年,个人住房抵押贷款支持证券增长最快,同比增长323.94%。随着国内房地产市场成交量的增加,一、二线城市多地住房公积金贷款额度普遍偏紧,资产证券化逐渐成为各地公积金管理中心拓宽融资渠道的重要选项。

同时值得一提的是租赁资产ABS,2014年开始监管部门逐渐放开金融租赁公司发行ABS,多家金融租赁公司纷纷试水,2016年租赁资产ABS发行规模同比增长111.46%。

汽车贷款支持证券增长速度同样较快,2016年同比增速高达84.33%。

企业贷款ABS产品发行金额在2013-2015年一直保持增长,2016年陡降,相比2015年同比减少55.52%。

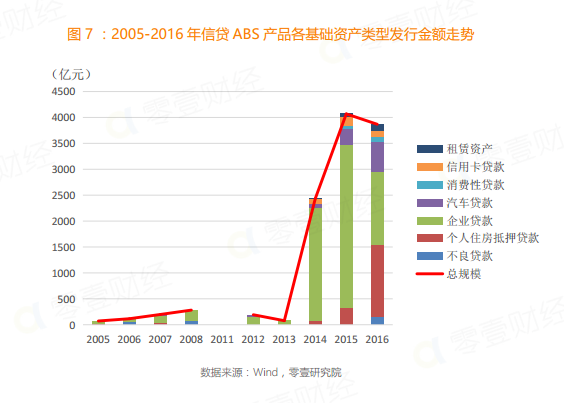

总体而言,信贷ABS产品基础资产类型相较前四年更加多样化,说明市场为信贷ABS产品提供了更多的可能性与发展空间。

3.企业ABS基础资产统计

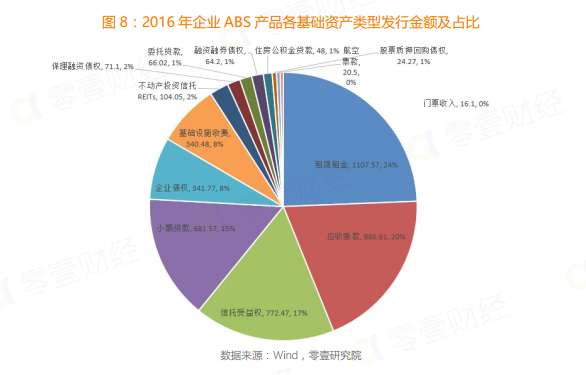

2016年企业ABS产品基础资产较往年丰富程度有了较大提升。基础资产类型包含租赁租金、应收账款、信托受益权、小额贷款、基础设施收费、企业债权、不动产投资信托REITs、保理融资债权、委托贷款、融资融券债权、股票质押回购债权、航空票款、门票收入、住房公积金贷款等14类。

从企业ABS产品各基础资产类型发行金额来看,租赁租金、应收账款、信托受益权、小额贷款四类为基础资产的产品发行规模较大,分别为1107.57亿元、886.91亿元、772.47亿元、681.57亿元,分别占企业ABS发行总规模的24.37%、19.51%、17%、15%;其余各类基础资产总占比不超过25%。

从企业ABS产品各基础资产类型发行金额来看,租赁租金、应收账款、信托受益权、小额贷款四类为基础资产的产品发行规模较大,分别为1107.57亿元、886.91亿元、772.47亿元、681.57亿元,分别占企业ABS发行总规模的24.37%、19.51%、17%、15%;其余各类基础资产总占比不超过25%。

从基础资产类型来看,相比2014年及以前年度的5种基础资产类型,2016年基础资产类型新增了保理融资债权、不动产投资信托REITs、股权质押回购债权、航空票款、企业债权、融资融券债权、委托贷款、信托受益权、住房公积金等9类。

从发行金额来看,2016年企业ABS产品中,相较于2015年,除了不动产投资信托REITs、股权质押回购债权、航空票款、基础设施收费4类ABS产品在发行金额上分别有不同程度的下降外,其他基础资产类型产品发行金额均为大幅增加。

其中,同比下降幅度最大的基础资产产品类别为航空票款,同比下降71.33%;其次为不动产投资信托REITs,同比下降40.47%;下降幅度稍小的为股票质押回购债权及基础设施收费,分别同比下降28.34%、23.32%。

增长最快是融资融券债券、保理融资债权支持证券,分别同比增长435%、430.60%;其次为小额贷款、信托受益权、委托贷款、门票收入,分别同比增长377.29%、335.32%、340.13%、312.82%;其次是应收账款、住房公积金、租赁租金支持证券,分别同比增长179.10%、156%、107.80%。

从发行金额来看,2016年企业ABS产品中,相较于2015年,除了不动产投资信托REITs、股权质押回购债权、航空票款、基础设施收费4类ABS产品在发行金额上分别有不同程度的下降外,其他基础资产类型产品发行金额均为大幅增加。

其中,同比下降幅度最大的基础资产产品类别为航空票款,同比下降71.33%;其次为不动产投资信托REITs,同比下降40.47%;下降幅度稍小的为股票质押回购债权及基础设施收费,分别同比下降28.34%、23.32%。

增长最快是融资融券债券、保理融资债权支持证券,分别同比增长435%、430.60%;其次为小额贷款、信托受益权、委托贷款、门票收入,分别同比增长377.29%、335.32%、340.13%、312.82%;其次是应收账款、住房公积金、租赁租金支持证券,分别同比增长179.10%、156%、107.80%。

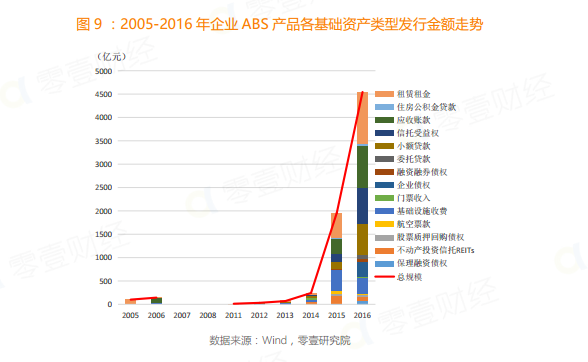

总体而言,企业ABS产品基础资产类型相较前四年更为丰富,整体发行规模增长幅度较大,说明企业ABS产品的市场发展空间更为广阔。

4.ABN基础资产统计

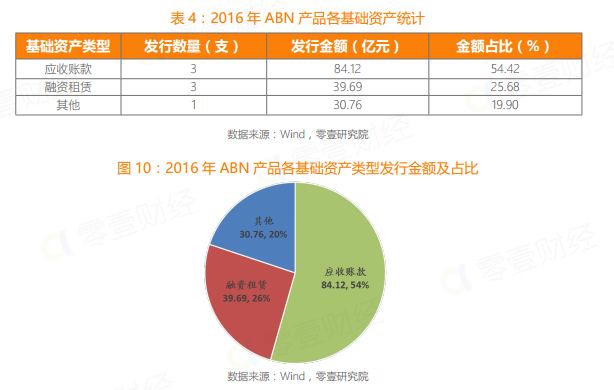

2016年ABN产品基础资产类型主要为应收账款和融资租赁两类,发行金额分别为84.12亿元与39.69亿元,分别占ABN发行总量的54.42%和25.68%。

2016年ABN产品基础资产类型主要为应收账款和融资租赁两类,发行金额分别为84.12亿元与39.69亿元,分别占ABN发行总量的54.42%和25.68%。

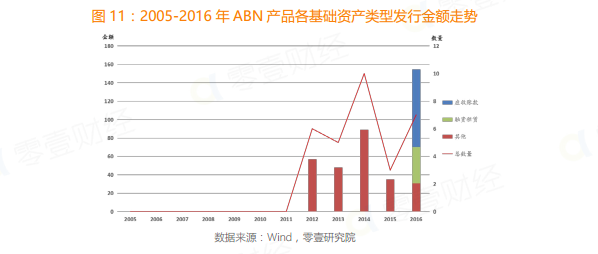

自2005年起,今年首次出现基础资产类型为应收账款和融资租赁的ABN产品,发行金额占比分别为54.42%与25.68%。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约