美国P2P平台upstart不用FICO评分是怎么运作的?

网贷 零壹财经 · 消金行业资讯 2015-08-20

国际范围来看,年轻的消费者都是信贷需求比较强烈的人群,但是因为传统银行要求借款者数年的信用和从业记录,这一群体的信贷服务并不是很通畅。如果一个人很年轻并且没有很多信用交易经历,那么他将可能经历一段痛苦的申请个人贷款之路。国内外传统银行之外的新兴金融机构对这一活跃人群充满了兴趣,针对传统信用评估数据不足的情况提出大数据信用评估的方法,纷纷尝试对这一人群开展金融信贷服务。

美国的P2P信贷机构UpStart就是其中的一家。戴夫·吉鲁(Upstart首席执行官,前谷歌的负责人)认为目前的信贷体系存在漏洞。他表示说,年轻人,特别是千禧一代,需要一个更好的审查过程来提前预测他们的可信程度,即使他们目前没有足够的信贷经历。他的公司Upstart,由一批前谷歌的数据科学家运作,通过创新的大数据征信的手段致力于解决年轻消费者的信贷难题,认为传统的信用评分并不能很好地描述年轻消费者的未来还款状况,相反,这些年轻人的教育程度和背景以及工作经历和这些消费者的未来金融状况密切相关。

Upstart于2014年5月上线,2014年促成了超过8700笔贷款共计1亿250万美元,良好的运营业绩使之成为P2P行业新参与者中的佼佼者。该平台的借款对象专注于千禧一代(1984-1995年出生),即80后、90初的年轻群体。借款人平均年收入将近10万美元,平均FICO信用分数为692分。将近97%的借款人拥有大学学位,而71%的借款人申请贷款的主要用途为信用卡债务再融资。考虑到其定位于22-34岁的千禧一代,更多的贷款额度在35000美元以下,Upstart的申请贷款利率在6%到17.5%,需要付给Upstart的中介服务费是1%到6%。

资本市场的投资者也对Upstart的概念十分青睐。近期,Upstart宣布了由Third Point Ventures引领350万的系列C轮融资,这家华尔街上的企业由丹·罗卜建立,他因雇佣玛丽莎·梅耶尔为雅虎CEO而闻名。其他的投资人包括科斯拉风投、第一轮资本、联合基金和谷歌执行主席埃里克·施密特和Salesforce的CEO马克·夏卡尔。

商业模式:基于未来潜力的大数据信用评估

目前美国消费信贷评估的一个重要的依据是FICO信用评分。传统的FICO评分模型的基本思想是比较借款人信用历史资料与数据库中的全体借款人的信用习惯,检查借款人的发展趋势跟经常违约、随意透支,甚至申请破产等各种陷入财务困境的借款人的发展趋势是否相似。如图1所示,它主要从五个方面考察用户的信贷资质,往往只考察贷款者的过去:有多少个银行户口、有多少存款、偿还了多少贷款等。但随着信贷业务的进一步开展,FICO信用评分由于单一的标准、严苛的门槛和片面的评估结果而饱受诟病。年轻的消费者由于信贷历史比较短,信用记录比较少,所以一般信用评分分数比较低,影响了他们享受信贷服务的机会。

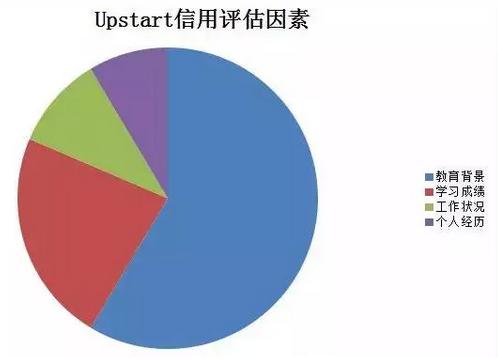

不像大多数依赖FICO评分和信贷记录的传统银行,Upstart通过一系列其它维度的消费者信息(例如毕业学校、GPA、SAT得分、所在公司的状况)来量化借款人偿付贷款的能力,如图2 所示,在信审上,Upstart平台除了关注传统信用数据外,认为就业能力、收入潜力和教育程度和未来消费者的未来还款的可能性相关很强。基于这个思路,Upstart可以得到关于消费者的新的信用评估,在该平台上将借款者和投资人进行链接。Upstart公司给予消费者客户比FICO评分更合理的信用评级,并为其提供更加合理的贷款,利率比其他贷款低30%或更多。往往只用几分钟的时间,消费者就可以知道能获得多少贷款,第一天申请贷款,第二天便可以得到贷款。

Upstart成立于2012年,最初的宗旨是构建年轻企业家和投资人的连接。2014年,Upstart认识到对消费者的未来分析将被更好地运用于个人贷款市场的趋势,就转向到了目前所处的在线借款平台,并且在看到LendingClub的迅猛增长,发现有这么多人的借贷请求时无法通过传统的银行来满足,开始产生了面向大学毕业生提供P2P贷款的商业思路。

Upstart目标的是识别未来合格的借款人,新的信用评估模型真正关注的不是消费者过去的行为,而是消费者的未来状况。目标客户在未来具有发展潜力,将会赚大钱,成为财富的创造者。在Upstart的人群中,这并不意味着有了良好的教育背景,博士和常春藤名校的毕业生不一定就会在Upstart得到优先权。Upstart认为年轻消费者的职业状况和教育背景一样重要,哈佛文科毕业生并不一定会比从事专业工作(如护士)的人得到更多的信用评分,虽然护士不是世界上收入最多的人,但他们的工作是可预测的,总是社会需要的。不论从何处毕业,如果有护士资格,在Upstart的平台上就可能有一个相当不错的借款资格。

一般来说个人消费者在20-30岁之间,还没有得到高质量的信用,只有在40-50岁时才会享受信贷成本的降低。在未来的发展中,一旦当前Upstart的消费者客成为忠诚的客户,则Upstart将会拓张进入其他领域,例如可以开展按揭贷款。

智能数据管理和分析技术

Upstart开展业务的基础就是其强大的智能数据管理和分析技术。Upstart的信用评估和传统的FICO信用评分模型的思路有一些差异。FICO信用评分的理念是基于消费者的信用模式的一致性:过去消费者的信用状况差,未来消费者的信用状况也差。而Upstart的分析模型类似于风投理念的成长模型,消费者的教育背景越好,成绩越好,职业前景越好的人,未来就会有较好的还款能力,越有可能在Upstart获得低息贷款。Upstart不拘泥于现实和过去,着眼于消费者未来,认为年轻的消费者过去信用状况差,未来的信用状况可能比较好。

由于这些年轻的消费者缺乏传统的信用信息,Upstart就寻找可靠的代替信息来进行信用预测,例如Upstart认为GPA最好的衡量信用分数的标准之一,通过分析发现,获得高GPA的年轻消费者,往往有良好的自我管理能力,而且很有可能找到好的工作,获得不错的收入,此外,消费者在学校想要获得高GPA,毕业后就更可能想要获得好的信用分数。这样的人,就是高质量的贷款者。Upstart的研发团队创建了一个基于这些替代数据的很先进的分析模型。这些模型的输入依赖于信贷申请者的一个3页左右的申请文件,需要填写的内容包括教育背景、工作经历、考试分数、GPA、受教育年数等内容,此外还有一些其他传统的问题。

Upstart会把这些信息综合到一起,通过模型来决定对方是否可以通过,而如果可以,利率将会是多少。现在,Upstart提供的都是3年为周期的贷款,单笔规模平均在1.5万美元左右,年利率在6.5%到22.5%之间。由于每个人经历的差异,所以利率几乎都不一样。Upstart会对候选人进行背景调查,除此之外,他们还在开发一个自助定价引擎,该引擎能够通过政府、私人以及大学内的数据对候选人进行盈利潜力评估。

Upstart在评估借款人属于哪个信用等级时,对于不同的借款人,最关注的因素也不同。如果一个人没有信用史或信用史很短,那么他的受教育程度就变得非常重要,因为可以通过教育程度评估借款人偿还贷款的可能性。如果消费者的信用史很长,而且信用记录非常良好,那么教育程度便不那么重要了,因为信用得到了证明。消费者的工作经历也很重要,因为根本上放款人总是关心借款人是否有偿还能力。

在线信贷的激烈竞争

在未来,Upstart将处于竞争十分激烈的市场中。在线贷款创造了最有价值的开始,诸如Lending Club在内去年上市的企业、目前的估值大于19亿的prosper以及主要目标是千禧代的在线支付服务平台affirm和digit等都参与了进来。与其它P2P网站的比较:Upstart的设计、体验和都更贴近年轻人。其他的P2P网贷机构主要还是根据信用报告以及FICO信用评分来决定,如果消费者从来没使用过信用卡或者没有其它信贷记录,则不太可能获得信用额度。Upstart的目标群体与Lending Club和Prosper十分不同,运营模式也有差异,其中一个主要差异是,Upstart不向投资者收取任何费用,只向借款人收取贷款的发放费。此外,如果借款人违约,Upstart将会把贷款发放费支付给投资者。也就是说,如果贷款违约的话,Upstart将不能赚取任何收入。此外和2015年计划上市的P2P公司SocialFinance (简称Sofi)相比,Upstart和其一样都是面向垂直领域—年轻消费者,但是两者的服务对象截然不同,SocialFinance提供学生贷款,针对的是大学在校生,而Upstart则是针对大学毕业生。

和另外一家在国际上非常出名,在美国本土却默默无闻的大数据信用评估公司ZestFinance比较而言,两个公司的创始人都来自于互联网巨头Google,都采用迥于FICO信用评估的大数据信用评估的思想。但是两者面向的对象、商业理念以及运营方式都不同。从服务人群商来说,ZestFinance面向的是具有特定金融需求的发薪日贷款(Pay-day loan)人群,而Upstart面向的是年轻消费者。就商业理念而言,ZestFinance是从中消费者身上尽量挖掘传统信用评估方法无法发现的信用(All data is credit data);Upstart则是秉承风投的理念,预测年轻消费者的未来潜力。在运营方式方面,ZestFinance是用自有平台ZestCash放贷,Upstart则采用P2P的方式。

来自于Upstart的高层最担心的问题是:目前Upstart的商业模式太新,无法预知今后会面临什么样的法律和监管问题以及这项服务的真正价值。

对互联网金融的启示

Upstart作为一个创业的P2P公司,利用灵活的商业策略,给传统金融体系之外的消费者提供定制化和垂直服务,定位细分人群,利用创新的大数据信用评估模型在激烈的在线信贷市场竞争中,树立自己独特的商业模式,对于国内快速发展的P2P公司如何解决信用评估问题,提供垂直服务和避免同质化竞争开辟了一个新的思路。

在互联网金融时代,国内也有庞大的年轻消费者群体,他们有着旺盛的金融服务需求。图三列出近15年全国大学生毕业的人数,仅2015年全国高校毕业生总数将达到749万人,比2014年增加22万人,创下历史新高。这些年轻的消费者步入社会,一方面要改善自己的生活,另外一方面也要面临着创业和发展,对信贷需求比较迫切。国内的目前状况是,一方面国内征信体系还不够完善,通用的信用评分还没有出现,对这类年轻消费者人群进行信用评估的需求比较迫切;同时这些消费者的学历、学习成绩、职业状况等数据比较容易获得,成本较低,因此Upstart的商业模式在中国大有市场。

本文提供了一个针对年轻消费者的大数据征信的思路,但是不是唯一的思路。除了Upstart的信用评估方法,还有很多针对年轻消费者的其它风险评估模式,例如本文提到的2015年筹备上市的SocialFinance;以及沃顿商学院的一些毕业生,利用校友网络发放信贷的新尝试;国内一些信用评估公司利用电商数据、电信数据、支付数据等其它可替代数据对年轻消费者进行审贷,这些探索在不同的应用场景下取得了不同的效果。

Upstart的基本商业模式是用类似风投的思想来来对年轻消费者进行信用评估,这种基于年轻消费者的发展潜力预测模型的构造成功与否依赖于对未来相对精准的判断,建模技术要求比较高。Upstart的信用评估模型能够解决一部分年轻消费者的信贷问题,例如受过高等教育和职业教育的年轻人,但在中国还有很多没有受过高等教育和职业教育的年轻人,例如青年农民工,情况比较复杂,需要探索其他新的方法。同时,该方法发放的贷款属于小额贷款,无法满足年轻消费者迫切苛求的按揭房贷需求,对此还需要探索新的信贷评估方式。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约