大陆、香港、新加坡和英美对金融科技的监管有何不同?

互联网+ 清萍 零壹财经 2016-12-08 阅读:4114

2016年11月,星展银行、安永会计师事务所联合发布了题为《中国 FinTech 崛起——重塑金融服务业》的报告,阐述了中国金融科技行业的现状、挑战和发展趋势。零壹财经对报告进行了编译。

报告指出,中国金融科技行业发展迅猛,在亚太地区,乃至全球都居于领先地位。去年,全球金融科技业投资总额达95亿美元,其中45%来自中国。仅今年第一季度,全球 Fintech 行业共吸引投资49亿美元,其中24亿美元由中国贡献,占比达全球投资总额的49%。

数据隐私和保护作为金融服务业的核心支柱,对金融科技行业的运行和繁荣至关重要。报告称,中国传统的金融监管氛围有利于互联网金融服务的繁荣发展。而数据安全问题频出、舆论广泛关注的现状,促使中国监管层对金融科技领域的关注日益增多,监管模式也自2015年起逐渐明朗。

在业态快速创新与风险频发并存的形势下,中国政府将在相关议程设置中继续扮演重要角色,相关立法机构也着手贯彻更切实可行的数据保护框架。例如,成立针对网贷平台诈骗现象的专项工作组;对信贷限额提出要求,禁止 P2P 平台吸收和出借资金等。

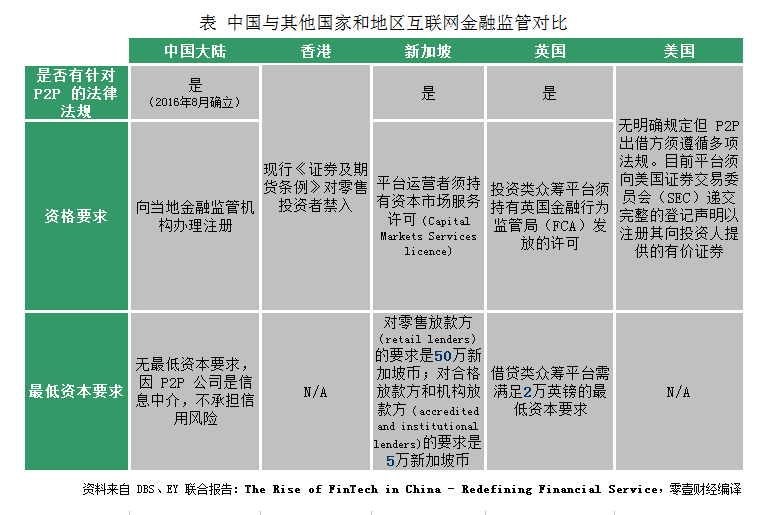

报告对比了中国与其他四个国家和地区金融科技的监管现状。

报告指出,与发达市场相比,中国对 P2P 平台的监管措施相对简化。中国 P2P 平台只需向地方金融监管机构进行注册,也没有最低资本要求。考虑到中国金融科技行业现阶段的组建和扩张需要一个相对宽松的环境,地方监管机构尝试实施与行业发展水平相适应的监管举措。这一方面显示出中国金融监管政策有进一步完善的空间,另一方面也体现出监管层为适应国情和行业发展所持的动态调整策略。

以下是中国互联网金融的相关监管政策:

2015年7月,人民银行等十部门发布《关于促进互联网金融健康发展的指导意见》,提出“鼓励创新、防范风险、趋利避害、健康发展”的总体要求和“依法监管、适度监管、分类监管、协同监管、创新监管”的监管原则;

2015年12月,人民银行颁布《非银行支付机构网络支付业务管理办法》,以规范非银行支付机构网络支付业务,防范支付风险,保护当事人合法权益。要求支付机构遵循“了解你的客户”原则,建立健全客户身份识别机制。规定支付机构不得经营证券、保险、信贷、融资、理财、担保、信托、货币兑换、现金存取等业务;履行客户信息保护责任。

2016年3月,经国务院批准、人民银行主管的中国互联网金融协会在上海成立。作为国家级互联网金融行业自律组织,中国互联网金融协会承担制定互联网经营管理规则和行业标准,促进从业机构业务交流和信息共享,建立行业自律惩戒机制等重要职能。

2016年8月,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草的《网络借贷信息中介机构业务活动管理暂行办法》正式发布。《暂行办法》界定了网贷内涵;确立了网贷监管体制;明确网贷业务规则;对业务管理和风险控制提出具体要求;加强消费者权益保护,明确出借人义务;强化信息披露监管。

2016年10月,国务院办公厅公布《互联网金融风险专项整治工作实施方案》,提出“打击非法,保护合法;积极稳妥,有序化解;明确分工,强化协作;远近结合,边整边改”的工作原则,规范互联网金融业态,遏制互联网金融风险案件高发频发势头,实现规范与发展并举、创新与防范风险并重。

在瞬息万变的新金融业态里有效推动转型和创新、提高我国金融服务的普惠性、构建规范有序的发展环境,需要监管机构的主导和全体市场参与者的积极配合。

>>>2017年1月10日,首届零壹财经新金融年会将在北京举行。本次年会,零壹财经将发布 Fintech 发展指数报告、互联网消费金融年度报告与网贷行业双百亿俱乐部报告等多项成果,同时将首次公布“新金融致敬书籍”,向那些影响了新金融成长的经典书籍致敬,并发布“2016年度十大新金融好书”。 会议详情>>>

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约