证大e贷测评:信息披露待解 风险提示不足

测评机构:零壹互联网金融测评中心

测评师:严寒

测评时间:2014年8月8日

这次评测的对象是证大e贷。适逢近日其主页将改版,这次的测评会着重对比新版与旧版,从网站操作友好度、披露信息透明度和投资便捷性三方面展开。

一、证大e贷新版测评

1.1 新版网站操作友好度

左下图是于2014年6月16日上线的新版网站首页截图,右下图是8月11日新版网站首页截图。

左图是新版网站刚上线的截图,从图中可以看出网站首页的改动很大,风格显得更加清爽。公司简介放在了页面显著位置,下方分别是”e计划“和”e贷通“两个产品的介绍。最下方的是三个图片分别是“投资自己”,“投资未来”和“投资家庭”,当鼠标移动到这三张图片时,会出现相应的文字。文字内容就是激励投资者按照自己的理财目标投资证大e贷的“e计划”。首页的右边边框 是最新公告、媒体报道、微信二维码和“新手必读”标签。

右图是新版网站再次改版后的截图,从图中可以发现证大e贷在网页设计上有较大的修改。首先,整个网页做得更漂亮了,特别突出了“e计划”的投资期限、预期收益、和投资门槛,让投资者可以在首页了解“e计划“。其次,证大e贷在对比e计划收益与其它投资产品收益时加入了风险对比和起投点对比。这样可以让投资者对“e计划”的优势一目了然。最后,由于证大e贷不再做线上借款,所以证大e贷去除了“借款”的标签,让网站设计更加符合逻辑。

新版的首页比旧版的长很多,其主页的最下方列出的是证大集团的产业以增加投资者对平台的信心,如下图所示:

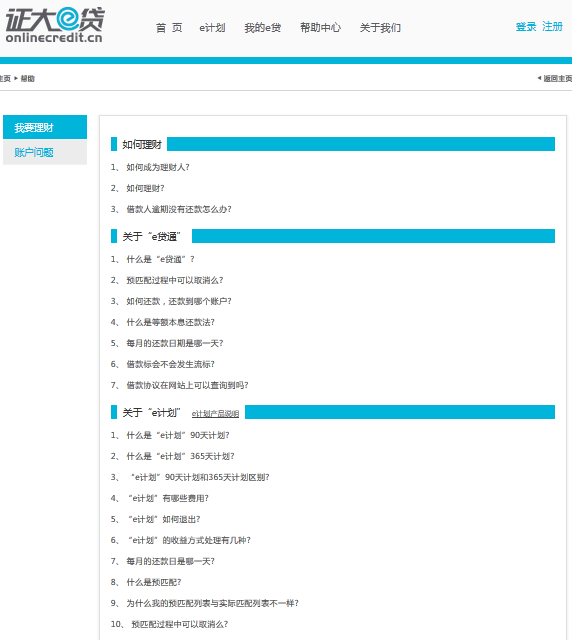

作为首次使用证大e贷平台的投资者可以通过点击首页右边边框里面的“帮助中心”标签了解有关平台的基本知识:

新版本的帮助页面也做了一定的调整,变得更加清晰,此页面向投资者解释了如何理财和相应产品的原理。但是“e计划产品说明”下载后才能看到。不仅投资者可以在此页面获得足够的信息,借款人也可以通过左边的标签获取相关信息。

新版本“关于我们”的页面披露了企业更多信息,如下图所示:

平台把股东的信息做了详细披露,目的同样在于增加投资者对平台的信心。

1.2 新版网站的信息透明度

与旧版网站一样,新版网站也没有披露年报等官方数据。笔者与平台取得联系,得知平台的新版会以互联网理财为主,不会再发放单独标的,投资者也无法投资某一个具体标的。虽然在首页上有一个“e贷通”的标签,点击进入后可以看到平台历史标的,笔者随意点开一个标的,出现下图:

与老版相比,新版网站对单独借款标的的信息披露更加不充分。由于平台不再继续发布单独标的,现在看到的历史标的也只是为了举例。新网站着重地突出了新产品“e计划”。

综上,新版网站的信息透明度没有提升,比老版网站有进步的是新版网站披露了风险金的来源。但也没有披露风险金有多少,如果风险金余额不足,投资者的在平台的投资如何保障。

1.3 新版网站投资便捷性

新版网站注册与老版网站相似,需要用邮箱注册,网站会向注册邮箱发送一封验证邮件,邮件包含一个网络链接,投资者点击该链接后能完成邮箱的绑定,如下图所示:

老版网站投资者需要5元才能进行身份证,新版是免费认证,包括手机号码认证都是在一个页面进行的,认证的流程非常便捷,比老版认证在便捷性方面有非常大的提升。新版的充值页面如下:

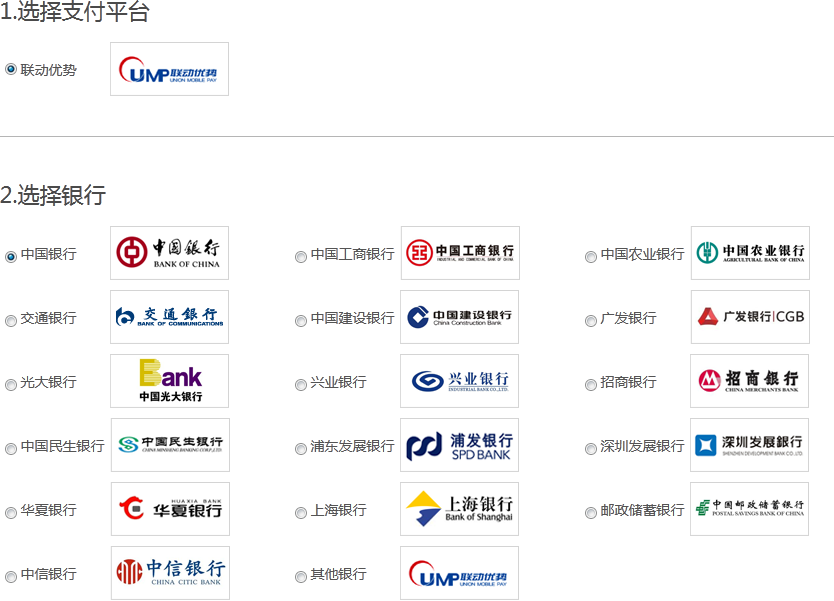

可以看到新版网站换了第三方支付平台,采用了由中国银联和中国移动合作成立的联动优势,目前支持16家银行的支付。此页面下方如下图所示:

温馨提示里有一条是,平台在充值时不收取转账手续费。这一点与老版网站不同,后者会收取0.5%的手续费。输入需要充值的金额点击“确认充值”,然后就会跳到各个银行的网银支付页面。

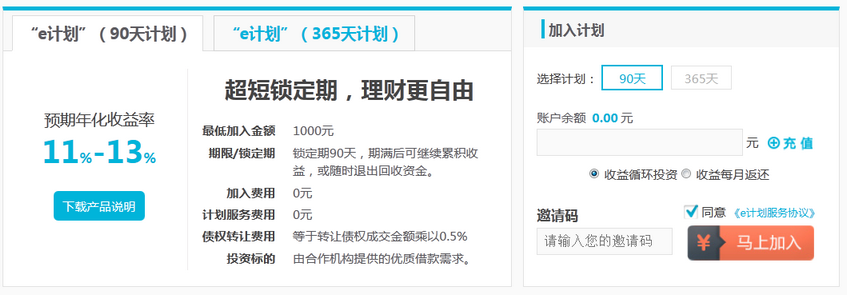

笔者充了1000元准备购买新版产品“e计划”。点开首页e计划的标签,如下图所示:

页面对“e计划”是什么,有了简要的解释。”e计划“有90天和365天的投资满足了投资对流动性的不同需求。投资者还可以点击“e计划产品说明”下载其详细的产品说明书。Pdf说明书文件解释了产品的流程,如上图。在说明书中,证大e贷解释了“e计划”的债权来自于线下合作的小贷公司。平台严格甄选优质债权加入“e计划”。目前线下合作的小贷公司是上海证大财富有限公司。除了对“e计划”的详细解释之外,文件里包括了如何购买“e计划”的教程和对名词的解释,也公布了风险金的来源是上海证大财富公司,但是具体准备了多少风险金没有披露。

浏览完“e计划产品说明“后,笔者用1000元认购了“e计划”。认购流程如下:首先在“e计划”的页面输入想认购的金额(最少1000元),然后选择收益循环投资或收益每月返还,如下图:

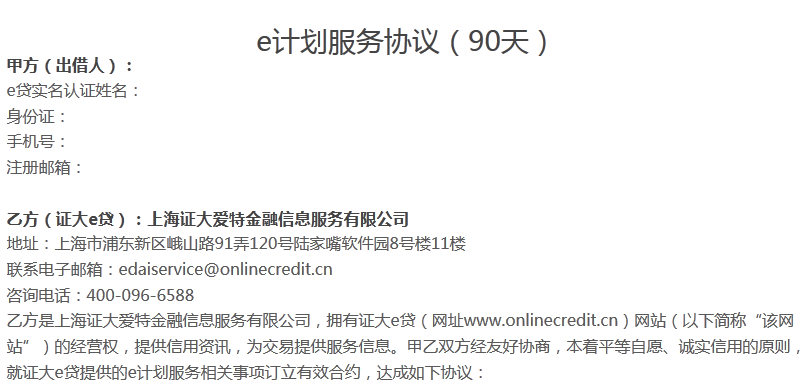

笔者选择的是收益循环投资,加入金额1000元,然后同意了《e计划服务协议》。《协议》如下图:

投资者购买“e计划”是与证大e贷签订的合同,笔者在此协议里并没有找到风险提示的有关条款。点击“马上加入”后出现下图:

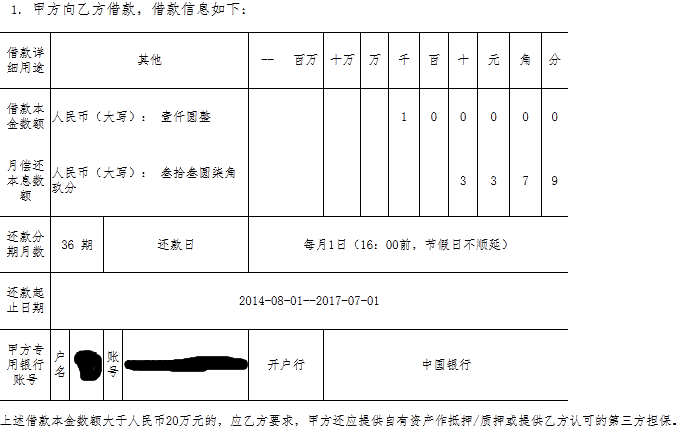

投资者可以清楚的看到具体的债权的用途、借款人名称、借款金额、期限、利率。根据投资者投资的金额系统自动分配出借金额。如果投资者对当页的债权不感兴趣,可以点击右下角的“换一批”。笔者换了几次但是可以看到推荐的债权的期限都比较长,最短都是12个月。至此,投资者还是不能看到每一个债权的详细信息,选好债权后,投资者点击“马上加入”,出现下图:

到此“e计划”的加入就已经成功了。页面会跳转到我的”e计划“页面,如下图所示:

投资者可以清晰的看到资产价值和锁定期限,以及签约成功的债权列表,目前笔者的债权还在签约中。

总得来说,新版网站投资便捷性大大增强,投资者可以在极短的时间内成功地加入“e计划”。相应的,投资者可以相对自由的选择想要加入的相关债权,并且只需单击一下鼠标就能加入“e计划”,从而分散自己的债权投资。

经过近两天的等待,笔者所投资的“e计划”终于签约成功:

从图中可以看到出借金额、借款金额、利率、还款方式、借款期限和借款人的姓名,但是无法看到进一步的借款人信息,比如还款来源、是否有抵押物等。最让人无法理解的是“e计划”完全没有做到债权的分散投资,只是自动的投资了一笔债权(后与证大e贷工作人员确认,由于笔者投资金额太小所以无法分散投资)。点击合同栏的“查看”,投资者能看到与借款人签订的电子版《借款协议》,如下图所示:

《借款协议》的条款较为全面,形式也比较正规,对债权转让还做出了特别的要求。《借款协议》里也有“违约责任”条款说明了借款人违约的处理方式,但是没有关于风险金垫付的条款。

二、证大e贷旧版测评

2.1网站操作友好度

打开其官网可以看到下图:

旧版网站的页面简洁大方,首页上放出了进行中的借款和已完成的借款可供游客查看。但是,游客不能查看具体标的。标的列表的下方还列出了行业新闻和媒体报道。行业新闻的内容都是转载的,其内容是告诫投资者银行理财的风险和哪类P2P平台不要碰等对投资者有教育意义的新闻。媒体报道主要是其它媒体对平台和公司的报道,让投资者安心,说明本平台是有知名度的。

如果投资者是第一次接触P2P借款的话,平台最重要的任务就是教育投资者。笔者点击了常见问题的标签,出现下图:

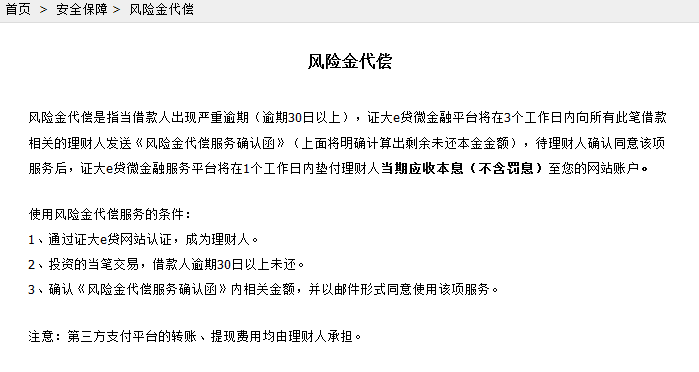

左边的导航栏可以让投资者轻易地选择想要了解的信息,笔者查看了每一个标签,都是有效的,并且也解释的非常的清楚。包括对借款人的教育。通过查看,“如何借款”标签,平台最高借款额度是50万。作为一个投资者最该了解的是,我的投资是否安全。在左边的导航栏有安全保障一大类。笔者点击了风险金代偿,如下图:

投资者看到上图一定会觉得其投资有保障了,就算借款人逾期还款,平台也会对其本息垫付。但是,这个页面并没有透露风险金的来源,投资者也无从得知风险金是否足以垫付其本息。

向下滑动鼠标,可以看到下图:

平台对资费解释的很清楚。但是,笔者发现“关于我们”页面的专家顾问和合作伙伴页面存在问题,分别点击这两个页面可以看到下图,专家顾问和合作伙伴并无具体内容显示。

在首页上方,平台有一个论坛标签,一般来说论坛也是投资者了解平台的一个途径,但是笔者点击后出现下图:

网站的以上三个问题,有可能是因为平台在做新版的准备所造成的。总的来说,证大e贷的网站操作友好度是很高的,投资者通过其网站可以清楚的了解到需要的信息。

2.2 信息透明度

浏览整个网站,平台没有主动发布年报、月报。上文也提到了平台对风险金的来源没有详细披露。笔者在首页上点击“理财”标签出现下图:

然后再点击查找借款,平台呈现出了全部借款列表:

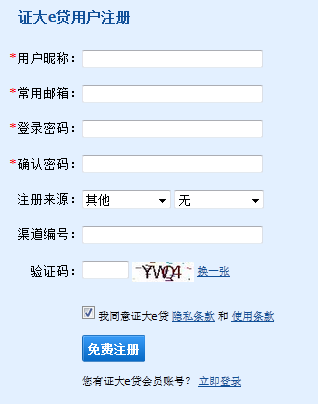

游客也能看到这个页面,但是如果想查看具体标的的情况,就必须注册了。注册界面简单明了:

按照上图填写需要信息就能很快的注册,注册后平台会给注册的邮箱发一封激活email,激活后可以登录平台。

回到成功借款的列表,笔者随机点开了一个借款标的,如下图所示:

页面清晰地披露了借款标的信息如:利率、借款期限、还款方式。对借款人的信息披露算比较完善,包括:借款人年龄,公司信息,工作年限,是否购房、有无房贷、有无车贷、是否购车。平台也披露了借款人在平台上借款的总额。接下来,笔者点击了“e贷审核记录标签”,如下图:

平台审核了借款人身份证、工作证明、购车证明和基本信息认证。并且在显著位置标注了“平台不保障审核信息百分百真实“。笔者点击”借款详细信息介绍“:

借款详细信息解释的非常简单,需要垫付资金,保证按时还款。最后一个标签是投标记录,能看到平台上有哪些用户投了此标的。

综上,平台对自身的信息披露不够完善,没有坏账率或者年报的公布,对风险金的来源也没有说明,更没有说明如果风险金不足,投资者的权益如何保障。平台对具体标的信息的披露也存在不足,表现在没有披露借款人的还款资金来源是,对借款详情的描述也过于简单。由于平台都是信用标,对借款人的信息披露应该更加详细,从而帮助投资者更好地评估投资风险。

2.3 投资便捷性

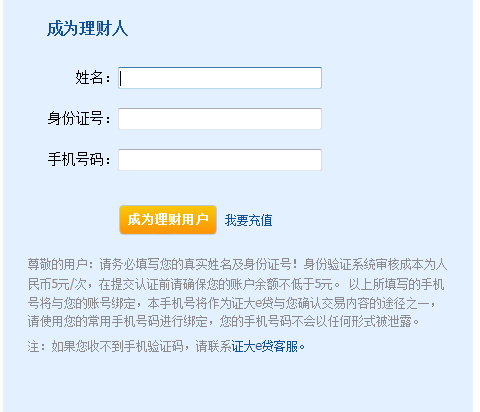

要在平台上投资,首先需要注册,然后进行身份认证成为理财人。笔者已经描述过注册过程。在首页点击“成为理财人”,出现下图:

笔者输入了姓名、身份证号和手机号码,然后点击“成为理财人”就完成了身份认证。但是上图下方信息,“身份验证系统审核成本为人民币5元一次“,所以如果投资者账户没有5元,上图页面不会打开,会出现一个小窗口提醒投资者充值。

综上,平台投资者投资之前的流程是:1)注册,2)充值,3)身份认证,4)选择标的投资。

用户充值页面如下:

证大e贷的充值通过两个第三方支付公司接入银行付款接口。国付宝支持16家银行卡的支付。选择易宝支付,如下图:

易宝支付支持19家银行。两个第三方支付接口已经覆盖了国内主流的银行卡。由于不同银行的支付界面不一样,支付过程不再赘述。笔者充值了100元到自己的账户,发现实际到账是99.5。少的五角是第三方支付平台收取的手续费。总的来说,平台的充值流程是比较流畅、便捷的。

但是,测评到这一步就无法继续了。由于平台准备升级,暂时没有新的借款标的。

三、新旧版本对比

新旧版本的差异有三个方面。第一,投资方式不同在旧版网站,投资者需要选择某一个具体的借款标的进行投投资。新版网站不再发布单独借款标的供投资人投资,而是用“e计划”分散投资者的债权投资。从投资便捷度看, “e计划”的便捷程度远远高于旧版网站的手工投标。

第二,投资产品的多样化。新版“e计划”不是简单地融合了旧版借款标的类型,而是融合了上海证大财富有限公司线下开发的优质债权。旧版的借款标都是信用标,借款期限大多小于12个月。而新版“e计划”借款标的的期限一般都大于12个月。除了借款标的期限的差异,新版还加入了债权转让的功能。由于“e计划”包含的债权期限比较长,所以平台准许投资者加入“e计划”90天后通过债权转让的形式退出。

第三,平台定位的差异。旧版平台是一个纯粹的P2P平台,借款人由平台审核,在线上发布借款标的供投资人投资。新版网站,已经没有了“我要借款”的标签,平台不再提供借款服务,也不会再发布单独借款标的。新版平台的定位是互联网理财服务平台,淡化了P2P的概念,让投资者通过简单的操作,分散投资P2P债权。

四、总结与建议

经过对旧版和新版的测评对比,新版网站在网站操作友好度、信息透明度和投资便捷性三方面与旧版网站有不同程度的区别。从操作友好度来看新版网站目前没有任何bug,并且网站门户的标签分类清晰,投资者可以较为容易的找到需要的信息。在信息透明度上,新版网站提升不大。从投资便捷性看,新版“e计划”提升了投资便捷性的同时,还帮助投资分散投资,降低了投资非系统性风险。

虽然,新版平台在很多方面有显著的提升,但任存在以下不足:

1)风险披露不足,《e计划服务协议》里没有风险提示条例,以及垫付规则

2)网站部分存在逻辑上的冲突

3)平台自身的信息披露和债权的信息披露都不够详细

对网站的建议:

1)网站已经除去了散标投资功能,应将“e贷通”栏目删去,解决网站逻辑冲突。

2)应当在《e计划服务协议》里增加风险提示的条款,充分告知投资者需要承受的风险。

3)应当在用户“债权列表”合同栏目加入一个下拉菜单,加入与证大e贷签订的《e计划服务协议》,更大程度的保障投资权益。

4)披露风险金存量,在网站帮助中心表明如果借款人逾期还款,投资者可以根据《风险金代偿制度》获得本息代偿。但是,浏览网站所有的栏目也没有找到《风险金代偿制度》,平台需要解决这个问题。

5)笔者的“e计划”只匹配了一笔债权,由于笔者投资金额太小。证大e贷应该披露如果投资者投资金额过小,则会引起投资者的投资无法分散投标的情况。让投资者享有充分的知情权。

6)应该适度披露签约成功的借款人信息,加入还款来源等信息。

7)应公布资金第三方托管协议,增加投资者对平台的信任。

8)应解释如果90天或365天后,债权无法转让给其它投资者,证大财富是否回购此债权。

对投资者的建议:

新版网站推出的“e计划”隐藏着两类风险:第一,投资者可能面临流动性风险。根据“e计划”的宣传,产品的锁定期是90天和365天,90天或365天后债权可以转让。虽然,官网称一般债权转让可以在1-3天完成,但是债权转让的前提是网站有足够多的投资者。所以,投资者需要明确:达到锁定期后,债权未必一定能在短时间内转让出去。第二,投资者面临借款人逾期风险,虽然网站表示由上海证大财富有限公司筹集的风险金会为借款人逾期对投资者实行本息垫付,但是网站没有公开有风险金的具体数量,同样未说明,如果风险金余额不足,投资者的投资资金该如何保障。

MORE>> 深度阅读