互联网众筹半年报:平台总数超400家 全年规模将达180亿

众筹 零壹研究院数据中心,徐锻 · 零壹财经 2016-07-27

2016年上半年间,随着股权众筹试点的局部推行和互联网专项整治的全面展开,互联网众筹特别是股权众筹已进入发展和规划并重的阶段。股权众筹规模增速明显放缓,不少平台在2季度项目明显减少;互联网大鳄、电商巨头等实力型"玩家"仍在积极布局,包括奇虎360、苏宁金融、和讯和百度等;细分领域中,汽车众筹和实体店众筹规模增长依然明显,明显超过行业整体增速;国外方面,JOBS 法案第三部分正式生效,规范了企业通过互联网进行股权众筹的活动,对国内众筹监管具有一定启示作用。

数据方面,行业累计众筹平台达到414家,正常平台267家,占64.5%。正常运营的众筹平台主要分布在北上广,三地共170家。平台类型以股权众筹为主,共136家。上半年产品众筹、股权众筹和权益众筹规模分别在21.8亿、35-40亿和25亿左右,权益型众筹增长速度明显。融资事件至少发生12例,资金总额在5亿人民币以上。影视、实体店、汽车三个垂直细分领域上半年筹资规模分别在3.5亿、6.5亿和23.6亿左右。1

零壹研究院认为,在当前监管环境和市场竞争格局之下,下半年行业整体筹资规模仍将继续增长,其中汽车众筹为代表的权益型众筹增速最大,产品众筹平稳增长,股权众筹增速较低。部分垂直细分领域在资本的扶持下和盈利驱动下,也将迎来高速增长。但正常运营的平台数量将加速下降,年底可能降到150家以下,行业集中度将进一步提升;为避免“洗牌”出局,互联网众筹平台应该加强合规建设和谋求布局转变。

一、上半年要点回顾

1.政策利好、监管趋严,股权众筹成整治重点

2016年1月,国务院印发了《推进普惠金融发展规划(2016-2020年)》(下称《规划》),这是我国首个发展普惠金融的国家级战略计划,《规划》指出要发挥股权众筹对“双创”的支持作用,将修订证券法和夯实股权众筹法律基础。证券法修订将对公募股权众筹进行规范,同时对互联网私募股权作出人数限制。根据全国人大常委会立法工作计划,证券法修订将在12月进行,最快于2017年2月出台,在此之前,股权众筹的规范仍然缺乏相关的法律支撑。

2月,国务院发布《关于进一步做好防范和处置非法集资工作的意见》,提出尽快出台股权众筹融资等领域的监管规则,促进互联网金融规范发展。3月,由中国人民银行牵头组建的中国互联网金融协会正式成立,协会对众筹等互金平台的信息披露、统计数据报送进行了规范。4月,国务院组织14个部委召开电视会议,将在全国范围内启动为期一年的专项整治活动,对股权众筹提出“不得发布虚假标的”、“不得自筹”、“不得“明股实债”或变相乱集资”等要求。

各地金融办、自律组织积极响应中央号召。上海市政府分别在2月和3月发布了《关于积极推进“互联网+”行动的实施意见》及《上海市进一步做好防范和处置非法集资工作的实施意见》,意在逐步规范股权众筹发展和防范股权众筹等领域的非法集资风险。广东金融办开展包括众筹平台在内的监测预警工作,建立信息统计报送制度,深圳、广州等地积极部署互金整治活动。

中央及地方的政策监管、专项整治以及行业自律举措客观上遏制众筹平台的无节制增长。据统计,上半年新增众筹平台仅20家,较去年下半年减少74%,其中股权众筹平台8家,相应减少86%。按照相关计划,互联网金融专项整治将于7月底完成摸底排查,11月完成清理整顿期及督查评估,随着各地陆续进入“实战”阶段,势必会有更多的平台被迫出局,行业资源集中的同时,合规者之间的竞争也将加剧。

2.规模增速放缓,平台竞争加剧

2016年上半年,产品众筹和股权众筹成功筹资规模分别在21.8亿元和35-40亿元左右,相较于去年下半年的增长率分别在16%和4%左右,增长趋势明显放缓。随着监管趋严以及优质投资项目的减少,各大平台在合规建设、项目争夺等方面的竞争愈演愈烈,上半年已有43家众筹平台退出倒闭、停运或转型,除个别平台之外,2季度股权众筹平台筹资规模出现普遍下降,包括蚂蚁达客、融e邦等平台项目发布频率明显减小,甚至有部分平台每隔一两个月才有新项目上线。

3.奇虎、苏宁、百度等大鳄争相进入股权众筹

2016年上半年,互联网大鳄、电商巨头等实力型"玩家"继续入场:奇虎360在1月推出"360淘金",苏宁金融新增"私募股权"板块,和讯网上线"和讯众投",百度上线了"百度百众",小米科技也在6月透露将上线股权众筹平台“米筹金服”。 而先前入场的鳄们已经站稳脚跟,京东如东家累计筹资规模已超过12亿元,蚂蚁达客成功撮合7个千万级项目。股权众筹已成为“巨头”们的必争之地,他们的资源和流量优势显著,对项目和投资人的吸引力相对更强,投后服务和风险控制也较为完善,对“股权众筹”行业格局的重塑具有关键影响作用。

4.实体店、汽车等细分领域发展迅速

在监管趋严以及行业整体筹资规模增速放缓的情况下,实体店、汽车等细分众筹领域延续了2015年的高增长趋势,前者较去年下半年增长21%,后者在今年迎来爆发,平台数量井喷增多,上半年交易量较去年下半年增长235%。其中有代表性的垂直型平台,如众筹客、维C理财、影大人都获得了风险资本的“青睐”。此外,饱受争议的商业公益众筹也应腾讯、IDG资本等参投“轻松筹”再次引起相关争论。垂直深耕,模式创新,加上资本的介入和助推,使得众筹在大鳄们的势力外围有了新的增长点。

5.国外情况

主流众筹平台如Kickstarter、Indiegogo、Crowdcube等筹资规模持续增长,Crowdcube在平台众筹完成500万英镑的新一轮融资,国外众筹行业整体向上发展。

监管方面,主要是美国JOBS法案第三部分2016年5月16日正式生效,法案规范了企业通过互联网进行股权众筹的活动,设定了筹资公司一定期限内的筹资金额上限、筹资次数,并要求加强信息披露,根据参投者的个人收入或资产对投资总额进行相应的限制,众筹平台须通过SEC注册并加入国家证券协会,以及其他禁止性内容。而国内,股权众筹相关的法制建设到目前为止仍未有实质性进展,证券法落地乐观估计也要在2017年。

二、行业数据分析

1. 平台数量趋势

据不完全统计,截至2016年6月30日,我国互联网众筹平台(不含港台澳地区,下同)至少414家,其中停运、倒闭或转型的平台至少有147家,约占35.5%的比重。如图1所示,受监管政策及宏观环境的影响,互联网众筹新“入场”者已明显减少,上半年仅增加20家,同比减少84.1%,较去年下半年减少74.0%。零壹研究院数据中心

20家新增平台中,汽车众筹多达9家,且均为二手车众筹平台,股权型众筹有8家(含综合型),纯粹的产品众筹平台只有文创宝和金小岗2家。

2. 平台地域分布

正常运营的互联网众筹平台分布于于22个省(包括自治区、直辖市,下同),其中北京、广东和上海三地正常运营的平台分别有69、55和46家,三者合计170家,占到63.7%的比重,低于2015年年末68.7%。浙江、山东两地正常众筹平台也超过10家,分别有17家和13家,其余如图2所示。

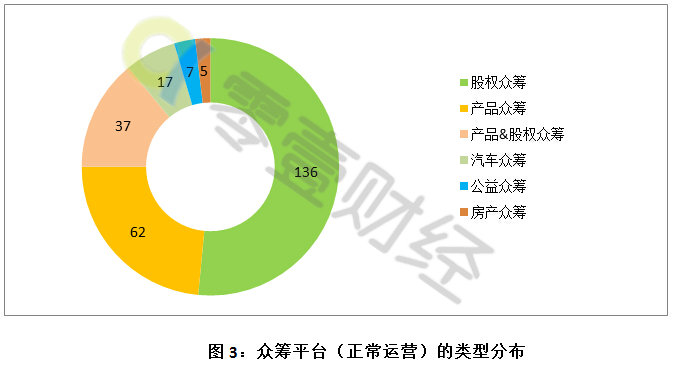

3. 平台类型分布

在正常运营的267家平台中,涉及股权众筹业务的有136家,占到51.6%的比例;涉及产品众筹业务的有62家,占比23.5%;兼有两种业务的平台有37家。汽车众筹平台17家,占比6.4%;单纯的公益众筹和房产众筹平台分别为7家和5家。

4. 交易规模

4.1产品众筹

据统计显示,截至2016年6月末,产品众筹累计成功筹款金额达到49.6亿元左右,即将突破50亿元。2016年上半年占到21.8亿元,同比增长166.0%,较2015年下半年增长15.9%;上半年月均复合增长率为(排除2月春节影响)8.3%,低于2015年同期的21.4%和去年下半年的17.1%。零壹研究院数据中心

截至2016年上半年末,产品众筹累计支持人次约为3,237万,上半年约1,676万人次,较2015年下半年(1,037万)增加61.7%。与2015年4季度相比,本年2季度整体筹资规模小幅增加,但支持人次出现大幅上涨,主要是因为小额筹资项目的大幅增多吸引了更多的投资人。同时我们也观察到,2季度单次平均支持金额为106元,较2015年4季度( 195元)和2016年1季度( 198元)大幅下降。

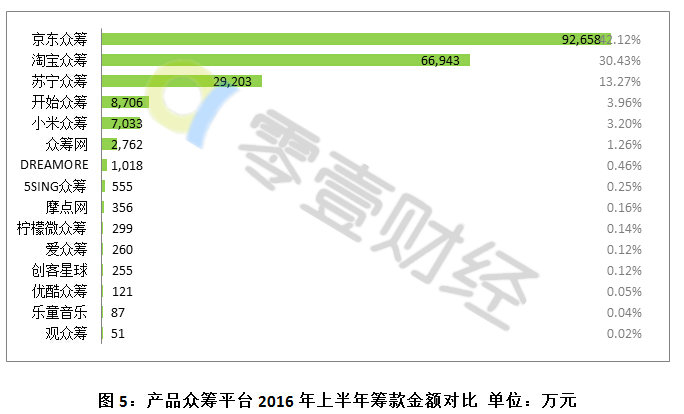

图5显示了2016年上半年成功筹款金额靠前的15家平台数据。其中,淘宝众筹、京东众筹和苏宁众筹稳居第一梯队,筹款金额分别达到9.27亿元、6.69亿元和2.92亿元,三者筹资规模合计占到86%的市场份额,投资人次合计约1,469万,占87%以上;京东众筹2季度规模增长明显,累计筹资规模已超过20亿;淘宝众筹、苏宁众筹则较为平稳,规模分别在16亿和6亿元左右。

开始众筹上半年筹资额8,706万,其中2季度约为5789万,较1季度大幅增加98%;2015年7月上线的小米众筹增长势头明显,上半年筹资额7,033万元已居行业第五,其中2季度成功筹资4,873万元,较1季度增加125.6%;同时,小米众筹上半年支持总人次约为25万人次,仅次于苏宁众筹居行业第四;高成交量和支持人数主要是由于小米众筹内嵌于小米智能家庭APP,众筹发起方多为小米生态链上的企业和顺为基金投资的公司,其潜在投资人主要为小米科技的大量忠实粉丝。众筹网、DREAMORE筹资额也在千万级别;其余平台均在1,000万元以下。

筹资完成率上,小米众筹遥遥领先,平均为993%;淘宝众筹、苏宁众筹和开始众筹3家平台完成率均在400%以上;其次是京东众筹和众筹网,二者分别为380%和286%。规模500万以下的平台中,筹资完成率最高的是摩点网,达到221%。当然,如此高的完成率,与项目的目标金额设置与预售性质有很大关联,并不具备显著的对比意义。2

4.2 股权众筹

统计,截至2016年6月末,股权众筹累计筹资规模在100-120亿元左右。其中,2016年上半年约为35-40亿元,较2015年下半年小幅增长4%左右。一方面是由于监管趋严导致上半年仅新增8家股权众筹平台,与去年下半年57家差异悬殊,新上线的和讯创投、苏宁私募股权开展业务并不积极,前者尚未发布项目,后者仅完成2个项目共计147万元的募资;另一方面,大量股权众筹平台2季度业务几乎陷入“停滞状态”,成功项目和募集资金明显减少,包括蚂蚁达客、天使客、融e邦等1季度成交量较大的平台。零壹研究院数据中心3

上半年股权众筹项目总量在700-900个左右,单个项目平均募集的资金额在400-500万左右。百万以下的项目数量约占32%,百万级的项目占58%,千万级项目占10%。从发起众筹项目融资阶段看,仍以初创型为主,PE、新三板及上市定增的项目数量占比低于5%。从项目所在行业看,实体店和影视投资的项目数量占比分别在30%和13%左右。

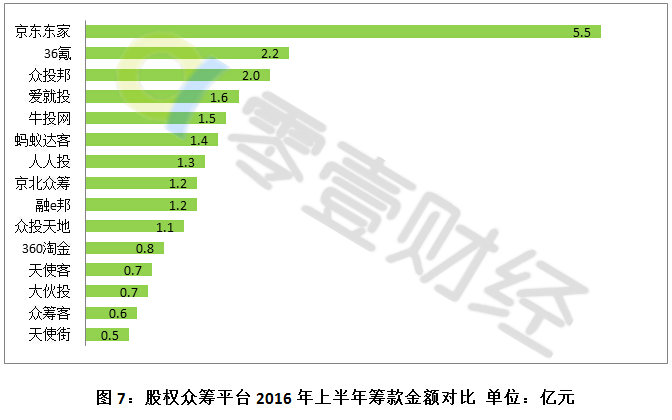

从单个平台角度来看,京东东家、36氪和众投邦筹资规模位居前三,分别达到5.5亿元、2.2亿元和2.0亿元。相较于产品众筹,股权众筹的行业集中度相对较低,上半年筹资规模靠前的15家平台占行业整体的60%左右。值得注意的是,除36氪、京北众筹等个别平台,2季度股权众筹平台筹资规模普遍下降,融e邦、蚂蚁达客、众投邦和爱就投规模降幅甚至超过75%。

京东东家和36氪(蚂蚁金服战略投资)开展业务较积极,蚂蚁达客2季度仅完成1个项目的募集,360淘金5月中旬后无新项目上线,百度百众仅有3个千万以下的项目,和讯众投7月下旬仍无新项目上线。从“大鳄”们的实际动作看,股权众筹虽然是其金融版图的必要板块,但各家倾注的资源有明显的轻重之分,京东、阿里、奇虎360对互联网私募股权更为“重视”。

4.3 房产&汽车众筹4

权益型众筹是指投资人通过互联网众筹平台对筹资项目进行资金支持,通过非股权的方式取得众筹项目相关的收益权(通常指物权),按比例分得众筹项目经营收入或资产升值。权益型众筹主要以房产、汽车为标的,包括部分实体店、影视等项目。5

截至2016年上半年末,房产众筹累计筹资规模约21亿元,其中2016年上半年规模约为1亿元。由于监管层叫停等原因,目前未明确退出行业的房产众筹平台仅5家,正常开展房产众筹业务的平台仅2家。6

汽车众筹主要以二手车为投资标的,该模式自2015年出现以来发展迅速,2016年上半年规模达到23.6亿元,约为此前总规模的3倍。

5. 融资事件

据不完全统计,2016年上半年整个互联网众筹行业至少发生12例融资或并购事件,较去年下半年(13例)减少1例;资金总额约5亿元,较去年下半年(3亿左右)增加2亿。其中开始众筹分别在2月和6月获得A+轮和B轮融资。零壹研究院数据中心

获得机构投资的11家平台中,仅开始众筹和轻松筹为纯粹的产品众筹平台,两家平台均获得大资本(如经纬中国、腾讯、昆仑万维等)1亿人民币以上的投资,最新融资轮次均在B轮及以上,前者的定位为新型生活消费众筹,后者以社交众筹和商业公益为特色,两者均拥有大量的用户基础且发展速度较快。

从2015年到2016年的融资趋势看,风险资本对众筹的大额投资主要集中在用户量大、有优质项目来源、发展速度快的平台;部分垂直细分行业的平台(汽车众筹平台兴发米、维C理财,餐饮实体店平台汇梦公社,影视众筹平台影大人)上半年也陆续获得融资;此外,新型商业模式如商业公益领域逐渐有资本入场的身影。

三、垂直细分

1. 影视众筹

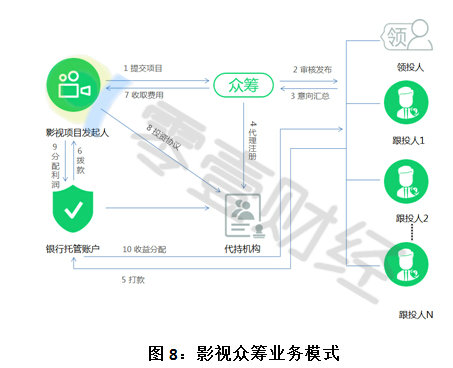

影视众筹,指投资人通过互联网为影视制作全过程募集所需要的资金、人才、剧本、设备等,以达到资助影视项目顺利完成的目的。项目以院线电影、台播电视剧、新媒体电影、网络剧等为主,众筹一般发生在这些影视作品正式放映之前,包括项目筹备、摄制、后期制作、宣传发行的各个环节都可以涉及。影视众筹按回报类型不同可分为产品众筹和股权众筹,后者为目前市场的主流,其主要业务流程如图8所示。

据统计,2012年影视众筹成交额在10万元以下,项目以低成本的小微电影为主;2013年院线电影首次进入互联网众筹领域,当年影视众筹融资金额1,000万元以上,其中院线电影占到70%左右。2014年,互联网巨头阿里巴巴、百度高调进军影视众筹领域,当年成功筹资突破2亿。2015年,在政府鼓励股权众筹的背景下,大批收益型众筹平台上线,百万以上的项目明显增多,当年成交金额约5亿。2016年上半年,影视众筹成功筹资至少在3.5亿以上,较2015年下半年增加2.7%,预计全年筹资总规模将在10亿元以上。零壹研究院数据中心

零壹研究院认为,我国影视众筹尚处于发展初期,市场前景广阔,但行业未形成标准化,投资风险较大,且面临不确定的监管风险。

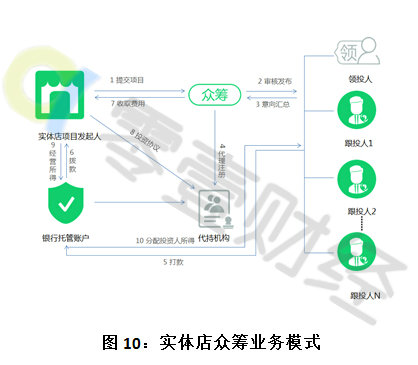

2. 实体店众筹

实体店众筹,指一群人通过互联网平台为实体店项目筹集所需要的资金,以帮助其达成开店营业、店铺扩张等目的。从投资回报角度来看,实体店众筹大体可以分为产品和股权/收益型,前者进行简单的资金筹集并获得实物(包括虚拟物品)回报,后者取得众筹单位的股权或收益权,投资人最终通过营业利润、股权升值或其他方式实现经济收益。其主要业务模式如下图。

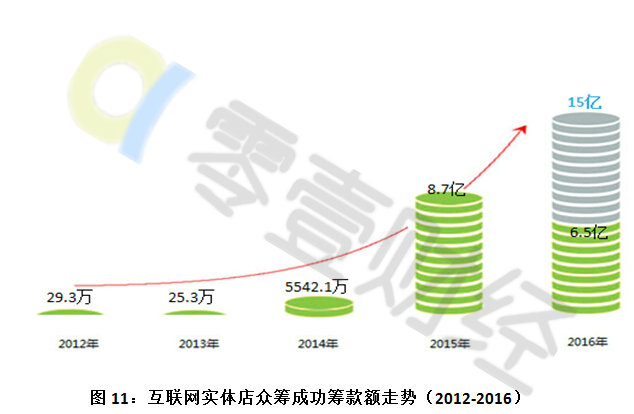

据保守统计,2014年之前只有零星的几个众筹项目与实体店相关,总筹资额仅为55万。2014年,实体店众筹开始火爆,当年筹资规模达到5,542.1万;2015年随着相关平台的增多和项目数据量的大幅增加,这个数据飙升到8.7亿,同比增长14.7倍。2016年1至5月,实体店众筹资金规模达到6.5亿,同比增长3.0倍,全年有望达到15亿元。零壹研究院数据中心

目前专注于实体店项目的众筹平台虽然不到10家,但已有布局较早、发展较快的平台获得资本支持,保持了一定的竞争优势。随着相关平台的增多,资本的更深介入,围绕实体店众筹的竞争势必更加激烈。

3. 汽车众筹

汽车众筹,是指筹资人通过互联网众筹平台向大众募集资金,用以收购汽车资产(主要是二手车)获得物权,通过资产升值变现(通常是买卖价差)获取利润,并按约定的方式分配向投资人分配收益,本质为权益性众筹。

据零壹研究数据中心统计,2015年第2季度至今,累计二手车众筹车辆不足一万辆,二手车众筹市场刚刚起步,但相对的二手车市场近几年一直处于稳步增长的状态:根据中国汽车流通协会最新数据,截至今年5月,2016年累计交易量395.56万辆,二手车年市场规模至少在万亿级别以上。由此可见,二手车众筹存在广阔的市场空间。目前已有投资机构注意到二手车众筹的投资价值,维C理财先后在2015年7月和2016年5月分别获得数百万元天使轮和千万级Pre-A轮融资,目前已成为筹资规模市场第四的平台。

4. (商业)公益众筹

公益众筹即指公益机构或个人在互联网众筹平台发起的公益筹款项目,本质上是一种捐赠众筹,对支持人来说基本无经济回报。开展公益众筹的平台主要包括综合型平台和纯公益平台,以前者为主。据估算,国内公益众筹筹款规模保守估计在18亿元以上,2016年上半年筹资规模在2亿元-2.5亿元左右。零壹研究院数据中心

公益众筹项目主要产生于拥有流量优势的大平台如淘宝众筹、腾讯乐捐、新浪微公益等平台,仅腾讯乐捐的累计筹资规模就在10亿以上。随着社交模式的轻松筹、追梦筹、爱心筹等逐渐兴起,公益众筹依托于微信朋友圈取得了较好的传播效果,6月腾讯投资轻松筹后,平台的渠道资源将进一步改善。

尽管公益众筹具有一定的正外部效应,解决了项目发起人的部分问题如重病筹款等,但在公益众筹项目执行过程中仍然存在诸多争议。公益众筹目前并不在《慈善法》调整范围内,缺乏监管;项目发起人“骗捐”行业严重影响公益众筹平台形象,也暴露出众筹平台在风险控制的缺陷;再者,部分公益众筹平台商业化趋势明显,轻松筹自去年底开始对纯公益筹款项目收取2% 的服务费用的行为也引发了社会道德问题及相关讨论。

作为一种新型商业模式,商业公益众筹在上半年被腾讯、IDG资本看好,并有部分平台开始大力布局“大病众筹”。其主要原因有两方面,一是盈利空间较大,据零壹研究估算,商业公益产生的总营收(包括服务费和资金沉淀利息)应为筹资规模的2%左右,按月均筹款1亿计算,扣除固定营运成本年均净利应该在1,500万左右。随着平台品牌度的提高和用户量的增加,商业公益众筹平台的盈利区间还将进一步扩大。另一方面,公益众筹能够较好地将业务延伸到医疗服务、互联网保险等领域,目前已有商业公益平台将触角伸向了“互助保险”。

四、总结及趋势

截至2016年6月末,我年我国正常运营的互联网众筹运营机构共267家,上半年筹资规模在83-88亿左右,产品众筹和股权众筹规模增速放缓,汽车众筹和实体店众筹为代表的细分领域规模增加明显;预计2016年全年互联网众筹筹资规模将达到180~200亿。

在规模增长的同时,众筹行业在2016年上半年也面临众多挑战,首要是监管层对互联网金融的监管政策,股权众筹成为重点监管对象之一。市场格局方面,产品众筹的资金端被以京东、淘宝、苏宁等巨头牢牢掌握,部分垂直细分领域如音乐众筹固守市场份额但增长缓慢,定位于大类产品众筹的平台几乎没有优势;股权众筹上半年新增平台仅8家,且部分大平台2季度开始业务增长“停滞 ”,行业加速分化,集中度进一步提高;权益众筹方面,投资型的房产众筹已被监管层叫停,二手车众筹规模呈几何级增长,预计全年规模将突破50亿。

在互联网众筹的外部环境更加“严峻”的同时,我们看到,众筹行业仍然存在一些机会:

1)股权众筹试点由国务院批准,正在包括上海、北京等多个省市推出;

2)部分众筹平台创新不断,如转型“轻”众筹、社交众筹,盈利模式的转变(如淘梦网),新型商业模式的产生(商业公益);

3)以取得物权为手段的二手车众筹发展趋势明显;

4)部分垂直细分领域如影视众筹、实体店众筹被资本看好。

零壹研究院认为,在当前监管环境和市场竞争格局之下,下半年行业整体筹资规模仍将继续增长,其中汽车众筹为代表的权益型众筹增速最大,产品众筹平稳增长,股权众筹增速较低。部分垂直细分领域在资本的扶持下和盈利驱动下,也将迎来高速增长。但正常运营的平台数量将加速下降,年底可能降到150家以下,行业集中度将进一步提升;为避免“洗牌”出局,互联网众筹平台应该加强合规建设和谋求布局转变。

注释:

1、本报告未包含泛影视众筹筹资数据。

2、本报告中指成功众筹项目已筹金额与目标金额的比值。

3、仅包括线上交易规模。

4、后文将有更详细的分析。

5、为了统计方便,本报告将权益型实体店和影视众筹项目归为股权众筹一类。

6、指2个月以上无新项目上线,但众筹网站能够正常打开,无其他明确消息证明平台已退出众筹行业的平台。

相关阅读

上半年众筹数据快报:股权众筹规模35~40亿元 为去年全年的七成

互联网+实体店众筹发展报告:累计筹资15.8亿 资金大多流向餐饮住宿行业

京公网安备 11010502039207号

京公网安备 11010502039207号