重磅 | e租宝事件分析报告

互联网+ 零壹财经 · 零壹财经 2016-05-04 阅读:11621

编者按:4月28日,北京市网贷行业协会举办了“非法集资专项治理讨论会”,在此次讨论会上,零壹财经华中新金融研究院与南湖互联网金融学院联合发布了《e租宝事件分析报告》,报告通过详实的数据与严密的分析,揭示了e租宝事件的来龙去脉。

本文分析了e租宝事件基本情况,剖析e租宝宣传地A2P经营模式背后隐藏的庞氏骗局,以及“钰诚系”各公司围绕e租宝,非法敛财诈骗的本质。本文主要分析了e租宝经营中非法自融、发布虚假借款标的、操纵庞氏骗局、非法集资诈骗、虚假广告宣传等问题。对e租宝事件的相关信息进行了梳理和分析,为P2P平台风险监测提供借鉴。

一、丁氏家族和“钰诚系”

根据融360的报道,丁氏家族最早以开办家庭式小型工厂(岩柏施封锁厂),生产铁路铅封为主。2005年底,丁家成立了钰诚五金,法人代表为宋淑侠(丁宁之母),注册资本2000万元。2007年7月,钰诚五金、高俊俊(丁宁之妻)、丁延柏(丁宁之父)共同出资,成立了安徽滨湖机电新材料有限公司,丁延柏任法人,注册资本2000万元。2011年,丁甸(丁宁之弟)又成立了钰诚新材料科技有限公司,号称是国家高新技术企业,从事高效、环保、生物型等金属表面处理材料的研发和生产与销售,注册资本1000万元。钰诚五金、安徽滨湖机电新材料有限公司和钰诚新材料科技有限公司,是丁家早期设立的三家实业公司。

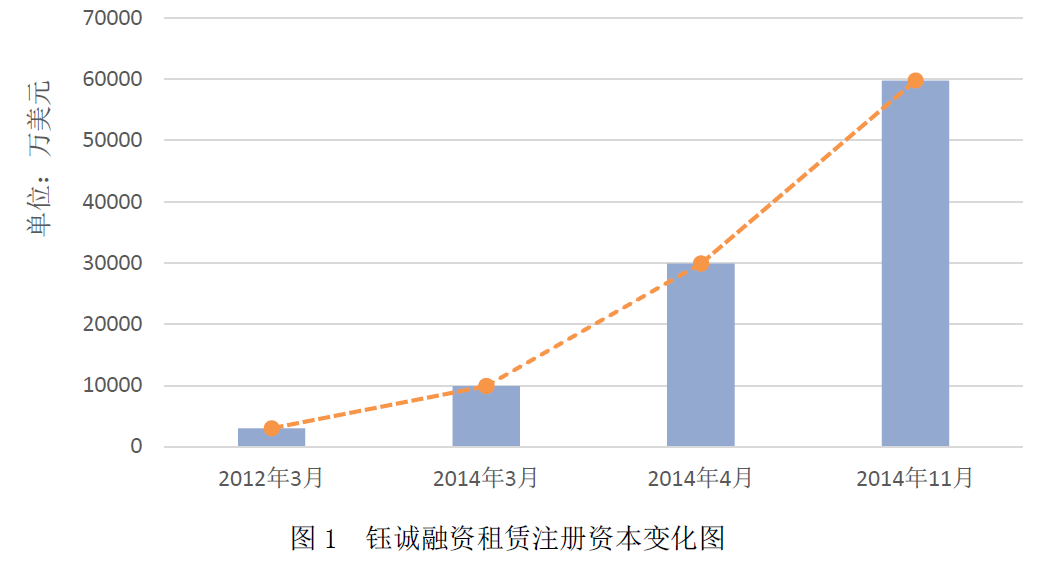

2012年丁氏家族开始涉足金融行业。2012年3月,由钰诚新材料公司(法人为丁甸)、格兰伍德进出口有限公司(法人为丁宁的堂弟丁未巍)、安徽钰诚投资发展股份有限公司(法人为丁宁)共同出资组建,成立安徽钰诚融资租赁有限公司(以下简称钰诚融资租赁),属中外合资企业,注册资本3000万美元。钰诚融资租赁公司自称是一家经营规模超过百亿的大型融资租赁公司,是安徽规模最大的中外合资融资租赁公司,也是全国规模最大的中外合资融资租赁公司之一。在本次e租宝事件中,名不副实的钰诚融资租赁是e租宝非法金融活动中的关键一环。

根据企业公开信息,钰诚融资租赁曾三次变更注册资本:2014年3月由3000万美元增至9900万美元;2014年4月由9900万美元增至2.99亿美元;2014年11月由2.99亿美元增至5.98亿美元。目前,实缴资本为2253.77万元人民币。

2013年3月15日,丁家正式成立安徽钰诚控股集团股份有限公司(以下简称钰诚集团),公司认缴注册资本为50亿元,实缴注册资本1000万元,法人代表高俊俊 。丁宁、丁甸、丁延柏、宋淑侠、高俊俊均为自然人股东。安徽钰诚控股集团股份有限公司宣称是以融资租赁主导的金融服务为核心,集高新技术制造业、现代服务业等为一体的综合性集团。e租宝是钰诚控股集团股份有限公司于2014年7月成立的子公司,注册资本金1亿元,总部位于北京。平台主要提供以融资租赁债权交易为基础的互联网金融服务。钰诚集团对外投资公司注册信息如表1所示。根据统计,在企业信息公示系统里,仅钰诚集团发起设立的公司就多达15家,其中12家公司的成立时间是在e租宝上线之后。

除了钰诚集团下丁氏家族主要成员掌控的数家公司外,丁氏家族还控制着多家关联公司。对于e租宝而言,如果缺少融资租赁的项目,就无法发布新标的募集资金。钰诚集团大肆收购小企业后增资或者新设立皮包公司,这些皮包公司作为融资租赁项目资产端的借款人,在e租宝平台上发布虚假借款标的,筹集资金。

二、e租宝声称的运营模式

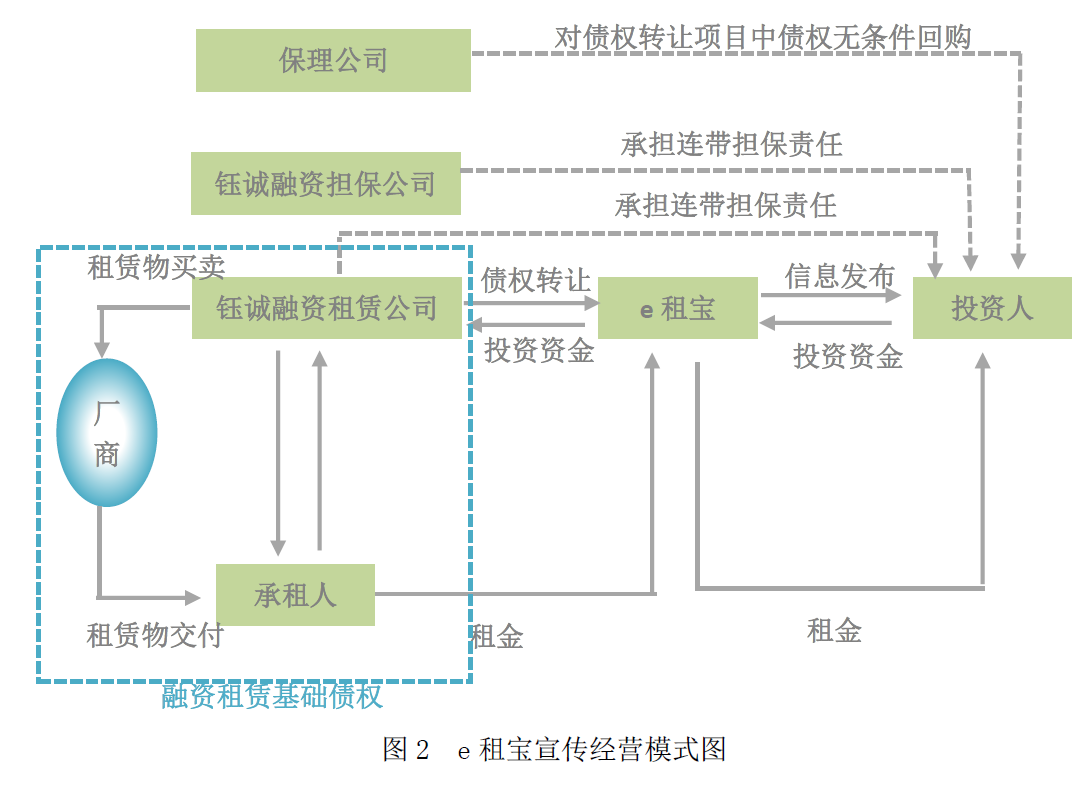

e租宝平台宣传自己是“互联网金融+融资租赁”,“融资与融物”相结合的典范,然而其实际经营模式,与宣传地经营模式大相径庭。

(一)e租宝所谓的A2P模式

e租宝宣传自己采取全新的A2P(Asset to Peer)的经营模式,具体流程如下图2所示:

①承租人向融资租赁公司提出服务申请。

②融资租赁公司审核企业资质,审核通过后与承租人签订融资租赁合同。

③融资租赁公司向供货商购买设备直租给承租人或者以售后回租的形式购买承租人设备再租给承租人。

④在融资租赁公司获得融资租赁债权后将已有的融资租赁债权,向e租宝提出转让申请。

⑤e租宝对转让债权的风险进行审核,并设计出不同收益率的产品,在其网贷平台上发布项目信息进行销售。

⑥投资人通过e租宝对债权转让项目进行投资,融资租赁公司将债权转让给投资者,该笔项目即融资租赁债权转让过程即告完成。

⑦债权转让完成后,承租人通过e租宝平台向投资者定期还款,即承租人定期支付的租金。在租金支付完全后,承租人取得租赁设备的所有权。

⑧投资期满后,投资人收回本金和利息。

根据e租宝的宣传,在还款期间若发生违约,会有融资性担保公司 对债权转让项目中债权承担连带保证担保,全额保证投资人的本息安全;融资租赁公司对债权转让项目中债权承担连带担保责任;保理公司 承诺对债权转让项目中债权无条件赎回,提高资产流动性,使投资者可以自由赎回资金。

(二)e租宝主营产品分析

截止到2016年12月18日,北京警方介入到e租宝事件的调查,e租宝共计发放3240个投资标的,有89.54万个投资者共计313万次投资记录 。根据利率和期限的不同,投资产品主要分为:e租稳盈、e租财富、e租富享、e租富盈、e租年丰、e租年享。e租宝发售的产品起投金额为1元,门槛极低。

三、e租宝数据显示出的疑点

(一)借款金额过度集中

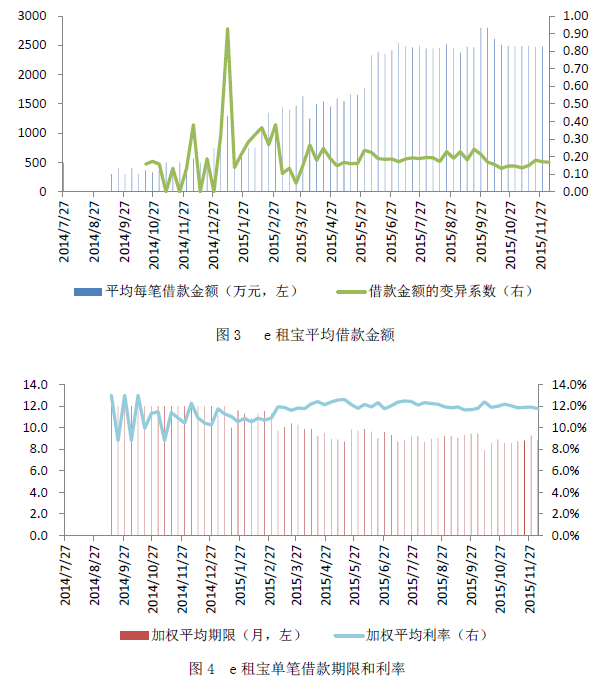

在借款标的的金额分布上,2015年6月以前,e租宝发布的借款标的平均金额差别明显,平均利率上下波动,但是步入2015年6月之后,如图3、图4所示,e租宝借款标的金额多分布在2500万元上下,平均利率稳定在12%左右,如此平均又集中的利率和金额分布,不符合一般经济规律,因此存在疑点。

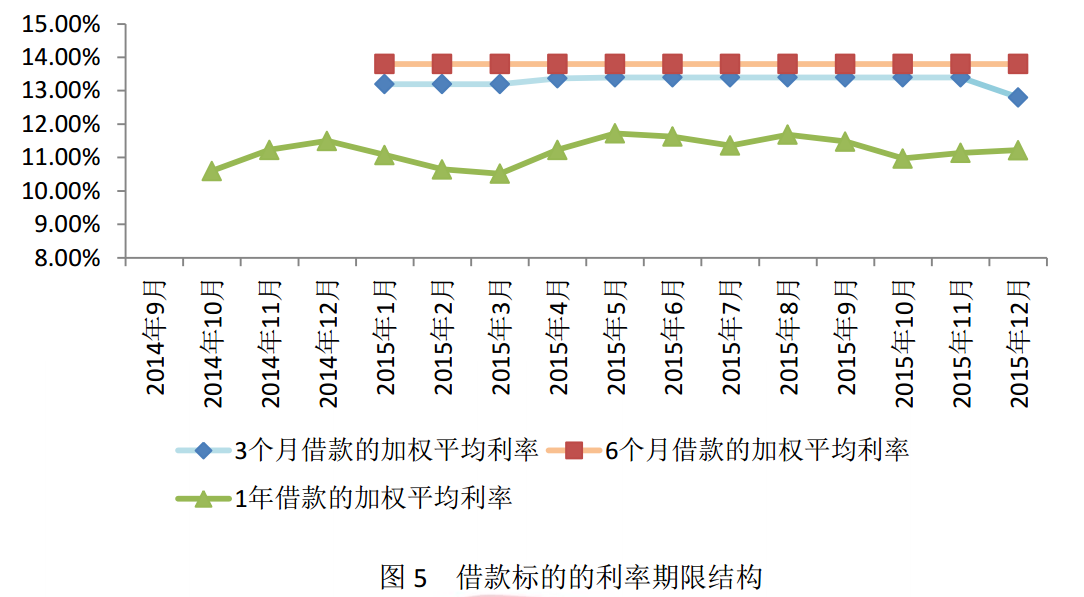

(二)利率期限结构反转

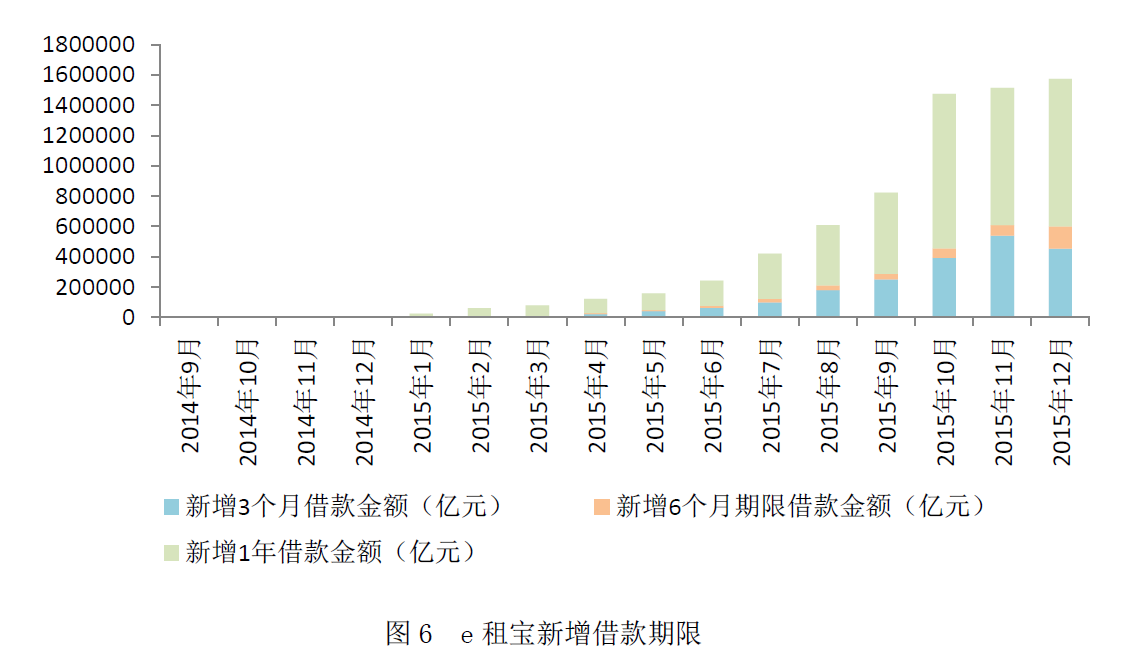

经济理论中,一般情况下,借款的期限与利率应该成正比,即期限越长利率越高。以e租宝的借款项目数据进行加权平均得到按期限分类的平均借款利率,e租宝借款项目的利率与期限分布却并不符合此规律,如图5所示,期限最长的借款标的的平均利率最低。如图6所示,平均而言,由于6个月期的借款利率最高,借款金额也最少,1年期的借款标的的利率最低,借款金额也最多。

(三)流动性异常

根据前文中对于e租宝发行产品信息的介绍,可将六类产品按流动性高低进行划分,根据投资期限和赎回方式的不同主要分为四大类,具体的划分方式如表3所示。

将e租宝从上线到出事时间段内的借款标的按照流动性进行划分,整合月度数据后发现,如图7所示,2015年3月份之前,借款标的的流动性主要是以1型为主。2015年7月后,e租宝开始进入快速发展阶段,期限短赎回方式灵活的产品纷纷上线。2015年10月,流动性为0型和1型的借款标的在近一个月的时间内翻了一倍,而0型和1型的投资标的期限较短,赎回方式灵活。并且接下来的三个月中,在借款总额增加的情况下,1型借款规模扩张,0型借款规模缩减,1型超过0型成为占比最大的借款流动性种类。

相比较于大部分不可以随时支取的理财产品而言,e租宝产品的高流动性,确实很吸引投资者。尽管e租宝在产品推广时承诺可以随时支取,但是实际操作中,部分产品提前支取需要交纳2%的手续费,而且提现操作并不便捷,加上e租宝的广告宣传不时为投资者注射“强心剂”,这也有效降低了投资者的提现率。尽管承诺了较高的流动性,但是较低的提现率,还可以在短期内让e租宝免于流动性危机。但是,随着需要偿还投资人的本息不断增多,资金入不敷出,资金链终将断裂。

四、e租宝实为庞氏骗局

(一)虚构融资项目

尽管国家近年来大力扶持融资租赁行业发展,但是由于实体经济增速下滑,缺乏优质投资项目成为行业发展中的瓶颈。从融资租赁贷款规模增长来看, 2015年前,金融机构一直是融资租赁贷款业务的最大资金来源,每月新增融资租赁贷款平稳增长。如图8所示,2015年后P2P对接融资租赁业务模式兴起,2015年10月P2P融资租赁贷款单月增加额达到历史最高位,其中e租宝约占80%以上,P2P融资租赁贷款单月增加额超过金融机构融资租赁贷款单月增加额。在宏观经济基本面不利,e租宝贷款高速持续的增长能力引发多方质疑。2016年6月6日,融360网贷评级课题组就曾发布e租宝为C-级平台的风险提示,然而投资者并没有对此足够重视。

根据新华社的报道,丁宁也证实了e租宝虚构项目的事实。为了让e租宝有源源不断的新项目上线,丁宁曾经指使下属收购企业或者注册空壳公司。用融资金额的1.5%到2%购买企业信息填入准备好的合同,制成虚假项目在平台上发售。办案民警介绍在207家承租公司中,仅有1家公司与钰诚融资租赁公司发生了真实的业务。为了取得投资人的信任,e租宝还采取了更改企业注册资本等方式为融资企业包装,这也是许多在e租宝平台上融资的企业都有融资前,注册资本变更的原因。根据零壹财经的数据显示,2015年10月份,共有309个借款公司曾经在e租宝上面发布了借款标的,而上述借款公司中94.5%的在借款之前发生过注册资本变更。变更前这些公司的注册资本平均为154万元,变更后达到2714万元。

e租宝虚构融资项目的典型案例是2015年6月9日发布一个的融资项目。融资项目的借款方为“深圳市隆金佳利科技有限公司”,借款金额为6300万元。根据企业的工商信息显示,公司成立于2014年11月7日,成立之初注册资本仅为50万元。2015年5月8日将注册资本变更为3000万元,然而根据工商部门的实地查证却并没有此公司的存在。

e租宝上面发布的一些项目除了大规模的变更注册资本外,本身经营状况也存在重重疑点。如:承租人宁德市耀辉石材有限公司2013年的营业总收入为1.3万元,2014年未做公布。但是2014年在e租宝的宣传中,宁德市耀辉石材有限公司摇身一变成为年销售收入41816.12万元的“大户”。根据新华社的报道,安徽钰诚融资租赁有限公司风险控制部总监雍磊称:“e租宝上95%的项目都是假的”。

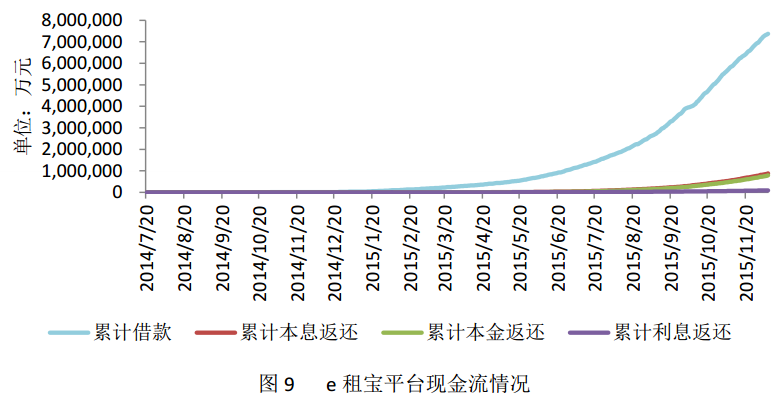

e租宝除发布虚假借款标的外,还可能存在伪造投资者投资标的的情况。本文收集来自零壹财经记录的e租宝平台自2014年7月20日至2015年12月28日的借贷交易数据,使用现金流模型进行估测,分析结果如图9所示,在700亿元累计借款中,名义上已经偿还的累计借款本息约为50亿元,名义上仍有约650亿元的资金缺口。本文测算数据与新华社公布的实际吸收资金500亿元之间存在差额,原因可能在于:e租宝不仅伪造了借款项目,一部分投资人也是伪造的,e租宝“自融自投”,以此推高平台人气,诱导新投资人进入,从而使名义吸收存款金额高于实际吸收存款金额。

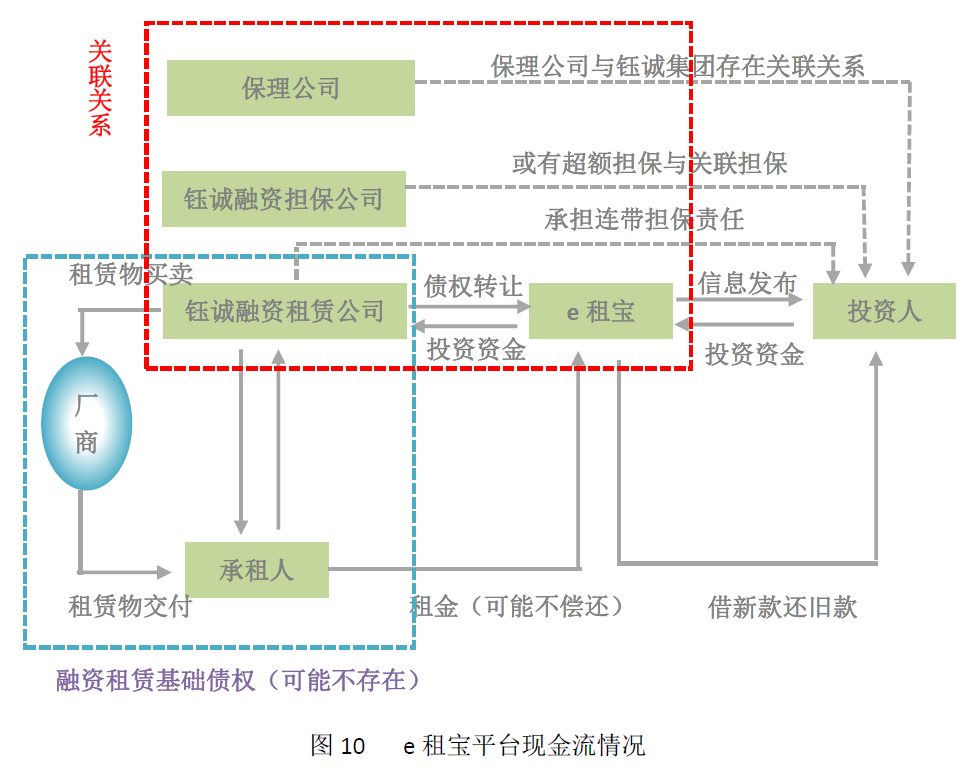

(二)虚假担保

e租宝为了让投资人消除投资资金安全的顾虑,设计多重担保机制,貌似是为投资者提供周密的资金安全保护,然而实际上承诺为e租宝提供融资租赁担保的三家担保公司 可能因涉嫌超额担保和关联担保,而无法履行担保义务。《融资性担保公司管理暂行办法》第二十八条规定:“融资性担保公司的融资性担保责任余额不得超过其净资产的10倍”。三家担保公司的最高担保额度加总后不足五十亿元,这与e租宝七百多亿元的累计交易额相差甚远,三家担保公司已经超额担保。

五河县政府网站上也在2015年11月24日发布通知公告,为了划清与安徽钰诚融资租赁有限公司关联的原五河县中小企业融资担保有限公司的责任,五河县中小企业融资担保有限公司做出法人变更和公司业务责任划分。变更后,由安徽钰诚融资租赁公司经营的原五河县中小企业融资担保公司的业务,仍由安徽钰诚融资租赁公司负责。这证明了五河县中小企业融资担保公司曾经与钰诚融资租赁有事实的关联关系。除此之外,龙子湖中小企业融资担保公司的法定代表人王兰兰也是钰诚集团的副总经理。《融资性担保公司管理暂行办法》第三十条规定:“融资性担保公司不得为其母公司或者子公司提供融资性担保”。P2P平台与关联的融资担保公司之间极容易发生“自融自担”问题。

e租宝宣称有保理公司承诺对债权转让项目中债权无条件赎回,但实际中保理公司也受到钰诚集团的控制,增益国际保理(天津)有限公司的法人代表即为丁宁。为e租宝提供融资担保的三家担保公司和保理公司并没有起到分散或转移风险的作用,没有降低投资人的投资风险,投资人的资金安全难以得到保证。

(三)虚假宣传

1.丁宁、张敏等公司高管形象包装

钰诚集团实际控制人丁宁,出生于1982年,安徽蚌埠人,缅甸国籍。1999年,年仅17岁只有高中学历,大专尚未毕业的丁宁就办理长期休学进入蚌埠岩柏施封锁厂任技术员、销售员,后为厂长。为了掩盖丁宁的低学历,在宣传时都突出其合肥工业大学、安徽财经大学硕士生导师的头衔,而丁宁硕士导师头衔地取得凭借的是其公司与高校之间的合作关系。钰诚集团是家族式企业,管理层的家族成员,文化程度大都偏低,为此丁宁聘请了法国佩皮尼大学的硕士张敏担任e租宝总裁。

2014年以来,“钰诚系”更是不吝重金打造张敏“互联网金融业第一美女总裁”的形象。然而这个包装华丽的“美女总裁”却并没有在金融投资管理方面的经验或者实际操作案例。但是在短短几个月内,张敏就登上了央视一套、二套以及新闻频道,北京卫视、安徽卫视,高铁、地铁、公交等各类媒体。

2.央视网、北京卫视等电视媒体宣传

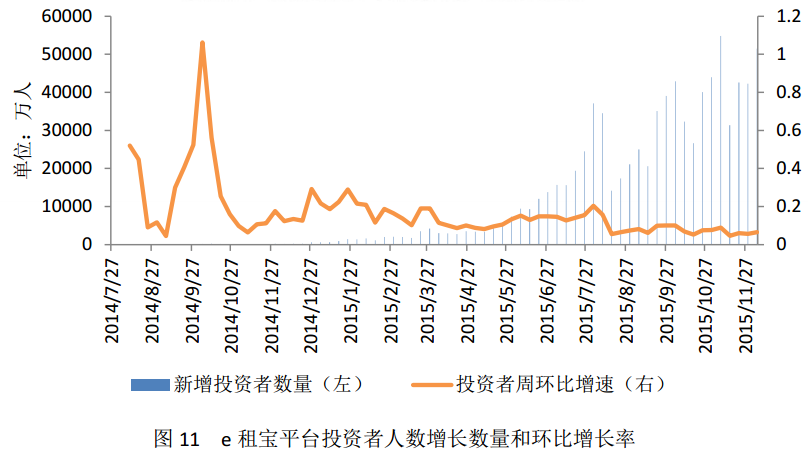

e租宝不惜一掷千金,在各大知名媒体上进行广告宣传。特别是2015年4月份后,更是持巨资投入电视媒体,拉开了e租宝品牌推广的大戏。根据中金网资料显示,e租宝在央视投放广告费3102万元,北京卫视2454万元,江苏卫视1440万元,东方卫视1479万元,天津卫视1440万元,总计9915万元。如果再加上湖南卫视、浙江卫视、安徽卫视,预计至少每家1500万元 。e租宝在电视媒体、财经媒体、户外媒体、网络媒体等,进行铺天盖地的广告宣传,借助知名媒体的公信力为其平台信用背书,误导不明真相的投资者陷入e租宝精心编织地“财富谎言”中。并且e租宝在线下还广泛设立分公司和代销公司,向老百姓提供推销服务,甚至直接帮助投资人开通网上银行、注册平台账户。在此强势宣传下,e租宝仅用半年的时间就吸引了近90万的投资人。从图11、图12中可以看出e租宝的媒体推广效果明显,2015年4月份e租宝加大品牌宣传力度后,投资者数量稳步上升,满标所需时间迅速下降。

[/br]

五、e租宝事件的启示

在非法吸收公众存款罪的4个构成要件中:第一,e租宝发布虚假借款项目融资属于假借合法的经营形式来吸收存款;第二,e租宝在各类媒体上为其理财产品做宣传属于以媒介、短信、推荐会等形式公开吸收存款;第三,e租宝理财产品销售过程中向投资者承诺保本保息属于通过私募、股权等其他手段承诺还本付息或者回报;第四,e租宝借助互联网向全国吸收存款属于向不特定公众吸收存款。e租宝案件具备构成非法吸收公众存款的四大要件。

再者,如将非法募集资金的所有权归为己有,或者任意挥霍、或者捐款潜逃则构成集资诈骗罪。e租宝吸收的资金中除了用于归还投资人的本息外,还有相当一部分用于丁宁个人挥霍、维持公司高额运营成本等。根据警方的查明,丁宁的私生活极其奢侈,挥金如土,赠与他人的现金、房产、车辆、奢侈品价值高达10亿余元。此外,“钰诚系”员工的工资也是一笔极大的开支,据e租宝总裁张敏交代,钰诚集团拿着百万年薪的高管就有80人左右,仅2015年11月,钰诚集团发给员工的工资就有8亿元。因此,“e租宝”案件的犯罪嫌疑人投资高档轿车和住宅、向员工支付高薪等行为,就已经体现出主观上非法占有投资人资金的目的,致使投资人的资金无法偿还,该行为涉嫌非法集资诈骗。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约