P2P网贷Q3季报 | 成交回升、利率骤降,行业信心正在恢复

P2P 周健权,萌萌 · 零壹财经 2018-10-09

相关文档:

2018Q3-P2P网贷行业季报-零壹财经·零壹智库.pdf

点击此处登录后可以在线阅读或下载报告

据零壹数据统计,截至2018年三季度末,P2P网贷行业正常运营平台有1377家,同比下降34.62%。2018年第三季度P2P问题平台239家,较二季度略微减少3.63%;9月问题平台数量继续减少至40家,环比下降35.48%,其中立案和清盘两类合计占到66.5%的比例。

三季度行业交易额为3044亿元,环比下降38.26%,同比下降58.99%;其中,9月交易额为934亿元,环比增长6.86%。截至9月末,行业累计成交额为7.42万亿,贷款余额约为8380亿元,环比下降3.29%,已连续一年呈下降趋势。

9月行业平均投资利率下滑至9.69%,环比下降0.64个百分点;平均借款期限315天,环比缩短近12天。借款人数和投资人数均环比增长近7%,人均借款额和人均投资额与上月基本持平,分别为4.6万元和4.9万元。

6月开始的“爆雷潮”和信任危机贯穿两个季度,终于在刚刚过去的9月得到有效控制。问题平台继续减少,单月成交实现6%以上的正增长,“压存量”要求下的待还余额环比降幅进一步减缓,活跃借款和投资人数与成交额同步增长,这些都说明行业有所回暖,平台以及投资人的信心正在恢复。

三季度市场风险加剧,“融资雷”频现,风险资本趋冷。但另一方面,微贷网、小赢科技在8月份先后向美国证券交易委员会提交招股书,后者在9月19日率先上市,成功募集到1.045亿美元,优质标的仍受资本青睐。

近两个月来,监管方对网贷行业的规范和引导也在持续加强,所涉方面包括有针对性的行业自查,如“108条”合规清单;网贷劣后处置,如逃废债、amc;存管银行“白名单”陆续落地,目前共有30家银行入围。

一、平台数量:问题平台略有减少,清盘和立案占比接近62%

截至2018年三季度末,零壹数据监测到的P2P网贷平台数量情况如图1~3所示。统计对象仅限于在中国大陆地区注册、有PC端业务(含信息展示)的平台。

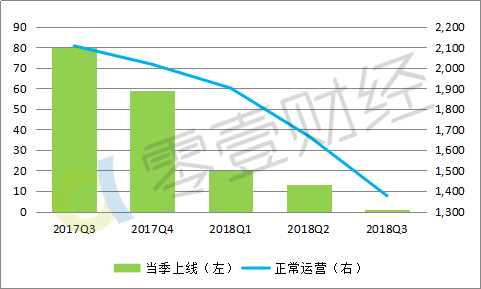

1、共监测到平台6159家,其中正常运营的仅有1377家(不含争议平台),占到22.36%的比例。增量方面,仅7月有1家平台上线。

图1:P2P网贷平台数量走势(2017Q3~2018Q3)单位:家

2、问题平台(不含转型、争议)共有4,671家,占平台总量的比例高达75.84%。三季度问题平台共239家,同比增加64.83%,环比略有减少3.63%;其中9月份问题平台40家,较8月减少22家。

图2:问题平台数量走势(2017Q3~2018Q3)单位:家

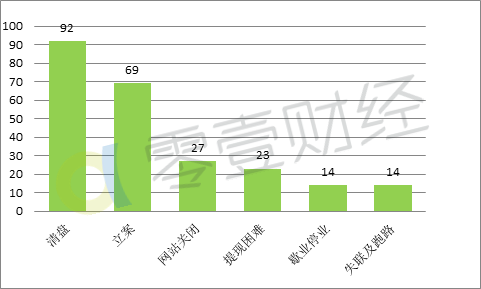

3、三季度问题平台主要表现为清盘和立案,分别有92家和69家,二者合计占同期行业问题平台总量的67.4%。

图3:问题平台类型及分布(2018Q3)单位:家

二、交易数据:9月成交回暖,利率骤降,借款和投资人数同步回暖

截至2018年三季度末,零壹数据监测到的P2P交易情况(成交额、待还余额、借款期限及投资利率、借款人及投资人等)如图4~8所示。如无特殊说明,以下统计仅针对撮合完成的借款项目,不含债权转让。

1、成交额大幅减少后略有回升,待还余额降幅相对平稳

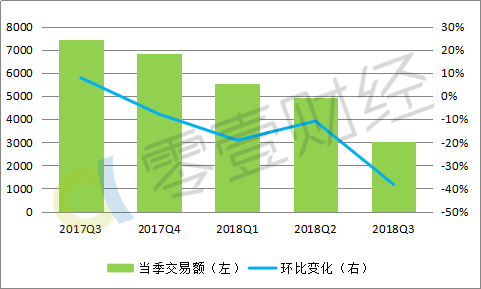

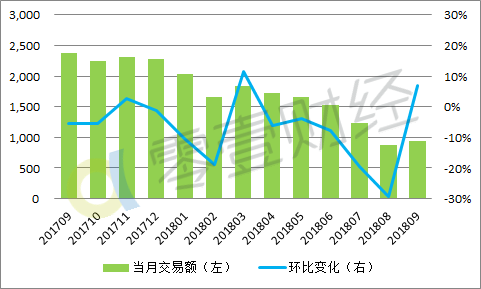

P2P网贷行业累计成交额约为7.42万亿元,其中2018年三季度交易额为3044亿,环比下降38.26%,同比下降28.99%。2018年9月成交额为934亿元,环比增长6.86%,同比下降60.74%。

图4:P2P网贷行业交易规模走势(2017Q3~2018Q3)单位:亿元

图5:P2P网贷行业交易规模走势(2017.09~2018.09)单位:亿元

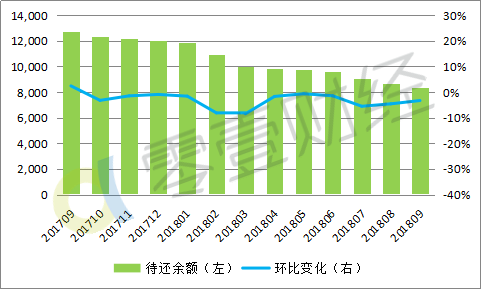

截至三季度末,行业待还余额为8380亿元,同比下降34.27%,环比下降3.29%,已连续12个月呈下降趋势。相对7、8月份而言,待还余额的环比降幅进一步减缓。

图6:P2P网贷行业待还余额走势(2017.09~2018.09)单位:亿元

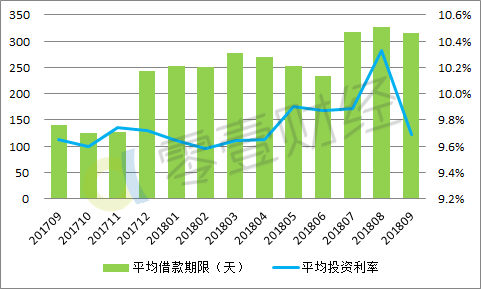

2、平均借款期限延长至310天以上,投资利率骤升骤降至9.69%

7-9月平均借款期限均在310天以上,较2017年同期以及2018年二季度都有显著延长。平均投资利率在经历8月大幅抬升后骤然下降,9月环比减少0.64个百分点至9.69%,创5个月以来最低值。

图7:P2P网贷行业平均借款期限及利率变化(2017.09~2018.09)

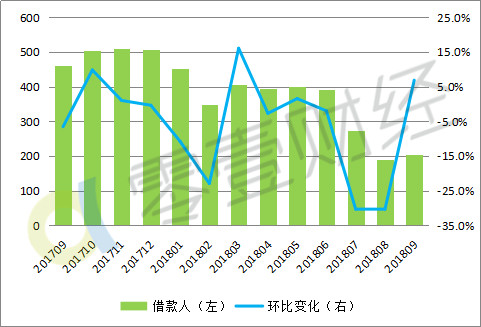

3、借款人数和投资人数随成交额同步变动,9月明显回暖

9月,行业活跃借款人数估计在203万左右,同比减少55.9%,环比增加6.8%;人均借款金额约4.6万元,环比增加0.02%,与上月基本持平。投资人数则在192万人左右,同比减少58.2%,环比增加6.7%,人均投资额约4.86万元,环比增加0.19%。

图8:P2P网贷行业借款人数及环比变化(2017.09~2018.09)单位:万人

图9:P2P网贷行业投资人数及环比变化(2017.09~2018.09)单位:万人

三、综合数据:行业信心正在恢复,上市有新的突破

1、单月成交正增长,借款和投资人数同步增加,行业信心正在恢复

2018年6月开始的“爆雷潮”和信任危机贯穿两个季度,终于在刚刚过去的9月得到有效控制。9月问题平台继续减少,单月成交额934亿元实现6%以上的正增长,“压存量”要求下的待还余额环比降幅进一步减缓,活跃借款和投资人数与成交额同步增加7%,这些都说明行业有所回暖,平台以及投资人的信心正在恢复。

三季度平均借款期限较二季度大2个月左右,在危机时期底层资产的借款期限有显著延长,长期债权所占比重增大,考虑到其回款方式普遍为“等额本息”,资金流相对平稳,流动性风险相对更小。8月平均投资利率骤然升高,与大量平台加息留投资人的策略有关;9月利率骤降创5个月以来新低,也从侧面说明投资人的情绪在好转。

2、风险资本趋冷,P2P网贷赴美上市有新突破

据零壹数据不完全统计,截至2018年9月30日,国内P2P行业融资共有375笔,总额换算成人民币在700亿元左右。2018年三季度共有15笔融资,总金额41.1亿元,其中9月小赢科技(小赢网金)上市融资1.045亿美元,8月点融获得4000万美元融资,7月有13家平台获得融资,但迷你金服、微金所等4家平台已出问题。此前获得上市公司、知名风投机构等入股的人人爱家、投之家、金银猫、爱钱帮也在7月陆续出现兑付问题。

市场风险加剧,“融资雷”频现,是风险资本趋冷的重要原因。但另一方面,微贷网、小赢科技在8月份先后向美国证券交易委员会递交招股书,后者于9月19日率先上市,也说明优质标的仍受资本青睐。

3、银行存管白名单终出炉,464家平台“安全过关”

据零壹数据不完全统计,截至2018年三季度末共有970家平台接入银行资金存管,目前仍在正常运营的平台有753家,其中464家对接的存管银行在中国互联网金融协会公布的“白名单”中。

网贷平台银行存管可谓是长路漫漫,一波三折。从2016年8月《暂行办法》强制要求平台对接银行资金存管,到2017年2月正式发布《网络借贷资金存管业务指引》,随后部分省份要求存管“属地化”,2018年3月贵州银行彻底退出、近期上海银行疑是退出存管业务,再到存管银行“白名单”的陆续出炉,历史2年有余,要求愈来愈严,平台和银行都要经历时间和业务的严格考验。对于银行而言,可以是“合格一家,披露一家”;对于已经对接资金存管但不在“白名单”中平台来说,焦虑在所难免,毕竟合规检查需在12月前完成。

4、互金协会新对接平台几近停滞,平台官网信息披露整体较好

据零壹数据观察并统计,截至2018年9月31日,接入新版中国互联网金融协会“互联网金融登记披露服务平台”的网贷机构共118家,与上月数量持平,较2018年二季度末增加1家。互金协会信披服务平台对接进展几近停滞。

零壹财经9月14日发布的《8月150家P2P网贷平台信息披露排行榜》显示,官网信息披露得分80分(满分100分)以上的平台有79家,占整体的52.7%;90分以上的仅有25家(占比16.7%),且近一半平台在90附近。得分低于60分的平台共有22家(14.7%)。整体披露情况较好,但完整性和及时性还有较大的提升空间。

四、行业热点回顾

1、北上广等多地开展网贷机构自查重点关注十大方面

8月13日,网贷整治办发布《关于开展P2P网络借贷机构合规检查工作的通知》、《网络借贷信息中介机构合规检查问题清单》(即“108条”)。

8月下旬,各地监管先后启动网贷机构自查相关事宜。8月24日,北京市金融局、北京互金协会最先发布《关于启动在京注册P2P网络借贷机构自查工作的通知》,随后,上海、广东、深圳、四川、贵阳等地的互金协会也先后拉开了网贷自查的帷幕。

各地的自查工作基本都关注“十大方面”,主要为是否严格定位为信息中介、是否有资金池、是否涉及自融、是否刚性兑付、是否坚持小额分散、是否提供担保等。

零壹点评:8月中旬,自网贷整治办发布“108条”合规检查清单,全国范围内开始了大规模自查。广东提出若发现隐瞒、弄虚作假等情况实行“一票否决制”,贵州展开“实地检查”,各地互金协会纷纷加大力度严查,同时北京、广州等地还要求提交自查报告的同时需提交互联网金融协会先后发布“P2P网贷业务退出指引”,明确退出平台责任,保障投资人合法权益。这也说明监管机制在不断完善,平台的良性退出路径日益清晰。

2、网贷监管新招频出:逃废债信息上报、引入AMC等

8月8日,互金整治办下发《关于报送P2P平台借款人逃废债信息的通知》,要求各地上报逃废债借款人名单。逃废债信息将纳入征信系统和“信用中国”数据库,对相关失信人形成制约。

8月中旬,银保监会召集四大资产管理公司开会,要求四大AMC主动化解此次“爆雷”风险,8月23日,长城资产管理公司率先成立参与P2P风险处置工作领导小组,将在上海、浙江、广东、北京等P2P风险较为集中的地区成立工作小组,统筹推进P2P风险处置各项工作。

8月中旬,互金整治办、网贷整治办在网贷风险处置座谈会上,提出十项举措应对网贷风险,要求严禁新增网贷机构,畅通出借人投诉维权渠道等。

零壹点评:自6月“爆雷潮”以来,不少借款人恶意逾期不还,监管层提出“上报逃废债信息并纳入征信”此举给“老赖”们一记重击。此外,四大AMC参与解决P2P风险,在操作上主要是收购债权或托管问题平台,本质是增加流动性,实际操作起来存在不少困难和障碍,实际效果还需观察。但种种举措暗示了监管层有意加快解决本次P2P行业危机,在一定程度上稳定了投资人情绪。

3、零壹财经·零壹智库发布两份网贷危机调研报告,获业界大范围关注

7月25日,零壹财经·零壹智库发布《关键时刻:P2P网贷危机调研报告》,通过数据分析、问卷调研、研讨会和业界访谈等形式,对6月下旬愈演愈烈的行业危机进行分析,同时对于行业如何走出危机、如何在危机中寻找网贷行业未来发展的机遇也总结了建议,提出了展望。9月7日,再次发布《关键时刻:P2P网贷危机调研报告2》,对行业最新的变化进行剖析,指出此次危机是系统性危机,不仅有问题平台内部成因,还有行业被大面积波及的原因,提出网贷再出发的基础,包括小微企业、普惠金融、存管、信披、监管、风控等多个方面。

零壹点评:6月以来,问题平台数量激增至100家,8月份,问题平台的数量急剧回落至63家,9月份问题平台41家,网贷危机势态已稍显平缓,但仍未远去。零壹财经从自有数据分析及业界访谈等着手,对此次危机的主客观因素全面阐释,深刻剖析危机的表现与变化、危机成因等,提出此次危机是系统性危机,若引导得当,可转危为机,并最终给出强化信披、建立行业债权债务平台等10条建议,获得业界广泛关注。从上述分析也可看出,9月单月行业成交额正增长,行业信心正在恢复。

4、网贷风险专项整治首个明确结果:30家银行通过互金协会测评

9月20日,中互金发布了《关于个体网络借贷资金存管系统通过测评声明》系列公告,此次披露了25家存管银行“白名单”。北京银行、四川新网银行、海口联合农商银行、北京中关村银行等商业银行通过了测评。29、30日,渤海银行、晋商银行、徽商银行加入到“白名单”中。10月4日新增两家分别是重庆富民银行、西安银行。

零壹点评:2017年12月,P2P网贷风险专项整治办下发《关于做好P2P网络借贷风险专项整治整改验收工作的通知》,要求全国各地在2018年6月底前全部完成备案工作,其中明确要求,网贷机构应当与通过测评的银行开展资金存管业务合作。现备案延期,各地网贷机构纷纷开始整改工作,此次“白名单”的发布,给还未接入银行存管的平台一定的指引。据零壹数据统计,目前有753家已上线银行存管的正常平台,其中有289家平台,其对接的存管银行还未通过测评,但这些平台投资人也不必心生恐慌,后续协会将按照“合格一家、披露一家”的原则,继续公布银行测评结果。

5、微贷网提交招股书,小赢科技上市

美国时间8月10日,微贷网向美证券交易委员会递交招股书。招股书披露,微贷网提供期限1至36个月,金额3万至20万元人民币,年利率20%-36%的汽车抵押贷款服务。根据OliverWyman报告,截至2018年6月30日,微贷网2015-2017年M3+逾期率保持在0.5%-0.7%之间。

8月28日,小赢科技(小赢网金母公司)向美国证券交易委员会提交了IPO的相关文件,计划在纽约证券交易所挂牌上市,股票代码为“XYF”,IPO发行价定位9.5美元。9月19日晚,小赢科技成功在纽交所挂牌,上市当天开盘价15美元,较发行价上涨57.89%,最终募集到1.045亿美元资金。

零壹点评:由于国内A股对于公司盈利要求过高(连续三年盈利)、新三板严禁类金融企业挂牌等原因,很多平台选择上市只能选择纽交所上市,或被上市公司并购,借壳母公司上市。2018年3月,爱鸿森与点牛金融纷纷上市。2018年8月小赢科技成功在纽交所上市,微贷网也递交了招股书,计划募集资金1亿美元。从交易额和贷款余额来看,此两家网贷平台都位于前列,其他头部平台也或有上市可能。

京公网安备 11010502039207号

京公网安备 11010502039207号