蚂蚁金服出海记:两条业务线区别进行,最终将汇合

互联网+ 士小文 零壹财经 2017-04-27 阅读:3725

支付宝一直保持着足够的危机感。

从大的方向上看,包括2013年对于移动互联网的紧急追赶。微信在此段时间发展迅速,用户数量快速攀升,但阿里巴巴和支付宝似乎在移动互联网方面落后了。

随后,支付宝全力进行移动互联网的转型升级。

就目前来看,支付宝和微信在支付方面的战争还在继续,且在过程中踩过不少坑。

从战略方向看,前不久,蚂蚁金服宣布未来会只做Tech(技术),支持金融机构去做好Fin(金融)。

而开放也已成为蚂蚁金服重要的战略之一。去年8月,蚂蚁金服开放平台上线,表示其将把覆盖商业运作全流程的12大能力、上千万小微商户及这些领域的广阔市场全面开放给合作伙伴。

时至今日,承载着开放与techfin理念的技术出海模式似乎越来越清晰。

出海缘由

1、商业模式、技术成熟足以拓展复制

在不断修正、转型、完善的过程中,目前的支付宝被认为具备一种生态圈式、闭环式的商业模式。

从业务形态上可以体现一二:

第一,支付业务,过去两年支付宝一度试图拓展社交,后回归初心,坚定继续做支付,目前则正在不断拓展线上线下支付领域;

第二,生活场景服务,例如支付宝重启口碑网,同时大力拓展线下消费场景等;

第三,金融服务,主要指的是围绕用户开展的理财服务、借贷服务、保险服务等,以及衍生出基础设施即征信服务。

上述三个方向的业务台阶彼此之间逻辑关联密切——只有支付业务切入生活场景,有了数据沉淀,才可以据此开展金融业务。

蚂蚁金服的出海思路之一是将上述的商业模式、运营理念及至关重要的技术国际化,在选中的欠发达国家和地区复制开来。

印度是第一站。

从标的公司印度最大、世界第三大的支付服务商Paytm的发展情况来看,其越来越像支付宝,包括大力拓展线上、线下支付业务,沉淀数据,并开展金融业务等。

郏航是蚂蚁金服国际事业部的资深总监,花名潘龘,在出海这件事上,他说,蚂蚁金服在国内的这种打法受到了海外的关注,别人主动提出需求,想要引入这种模式。

而蚂蚁金服的出海也是在过去一年懵懵懂懂的探索中逐渐摸索出来的,内部则都将印度称之为起点。

事实上,蚂蚁金服当年与Paytm展开战略合作,最初只是想做战略投资,但在后续过程中发现,Paytm的应用架构、拓展性和稳定性很脆弱,由于缺乏技术积累,产品和功能升级容易遭遇瓶颈,所以才有了后续的技术输出方案,并且在试水之后试图大面积拓展开来。

2、国内支付竞争白热化

国内支付市场的竞争用白热化形容一点不为过,支付属于基础设施,是生活的一部分,同时是一项金融技术,任何一笔交易,包括理财、信贷等等,都伴随一笔支付的发生,对于服务商来说,支付是最核心的业务,并可以延伸运营从支付业务获得的用户,并根据用户需求,衍生出理财、保险、信贷等一系列金融服务。

基于这种逻辑,支付格局中的每一个参与者则都想方设法分得一杯羹,对于老大哥支付宝来说,在技术足够成熟、经验足够丰富的前提下,在极力维护自己在国内市场份额的同时,开疆拓土,寻求新的市场,增加新的盈利增长点显得迫切而重要。

出海策略

蚂蚁金服的出海动作频频,那么其整体策略是什么,具体的打法又是如何?

郏航在最近蚂蚁金服一带一路技术出海的见面会上,解释了整体的出海策略。

针对不同的国家,侧重点有所不同,他解释道,对于欧美等发达国家,其典型的特征是用户端需求已经很好地被满足,如金融体系发达,人们的现金、支票、信用卡等支付习惯已经相当有粘性,对新的移动支付工具需求不足,但商户端的需求尚没有被满足,因为商户想把更多的商品卖给更多的用户,基于这种情况,蚂蚁金服的思考是,现阶段推出一个针对用户的钱包存在一定的难度,但若有商业机会,蚂蚁金服也会毫不犹豫地出手,否则不会蛮干。

东南亚、南亚等欠发达国家其特征有所差异,这些欠发达国家和地区用户端的需求并没有得到满足,供给不足,但相对而言,商户端的需求不太强烈。

“所以从整个市场格局上可以看出来,好的有品质的商户在发达国家,而更多有消费需求的用户在欠发达国家,这是一个两极分化。”他说。

基于上述分化的市场需求,蚂蚁金服的业务发展思路是到欠发达国家发展本地电子钱包业务,因为钱包的核心是用户;同时,在发达国家的侧重点是出境游业务,即中国用户能够在出境游的重点地区使用支付宝。

与此同时,蚂蚁金服更加具有化学反应的思路是将上述两个方向的业务合并为一个,举个例子,在未来,当泰国钱包、印尼钱包做的足够好的时候,美国的商户可以做一些修改和改造,然后连接到印尼用户、泰国用户。

“我们两条线是分别去打的,技术出海这条线打欠发达国家,出境游更多打发达国家,这两条线在未来是有可能会合的。”郏航说。

关于蚂蚁金服在欠发达国家,尤其是技术输出方向的布局,蚂蚁金服方面表示,今年将会陆续确立,基本会有两位数国家的布局。

选定了欠发达国家,那么具体如何确定是哪个国家,选择决策的策略又是什么?

上述郏航也进一步做了解释。

他表示,会考虑若干个因素。

最重要的因素是是否对当地的用户、市场有所帮助,能够解决当地的一些痛点;例如印度,银行服务空白很多,支付需求强劲,但已有的供给效率低下、且服务严重不足,所以支付宝进入了这一市场;

第二个因素是所要选择的国家是否有一定的市场体量,包括人口基数、中青年人口数、智能手机覆盖率、移动互联网、数据服务的覆盖度、WiFi的覆盖度等,尽管一些地区和国家基础设施薄弱,但如果智能手机覆盖率增长潜力大,就可以提前进入市场并布局。

另一个因素是考量当地的资源,本土化是重要的策略,如果在当地找不到好的合作伙伴,蚂蚁金服就会比较谨慎,因为并不想单打独斗。

此外,出海也需要与阿里巴巴的策略达到某种程度的协同,例如在目标地区和国家铺开支付技术及业务的同时,也要考虑电商业务的出海布局。通常情况是蚂蚁金服先进入,阿里后进入,逻辑是如果支付解决不了,那么电商业务将举步维艰,而蚂蚁金服先期进入并进行当地基础设施的架构将大大帮助电商业务。

出海成果

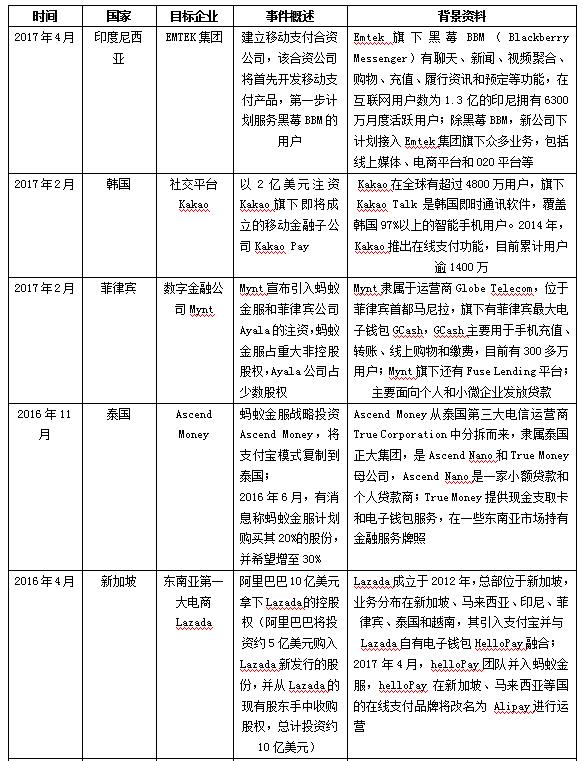

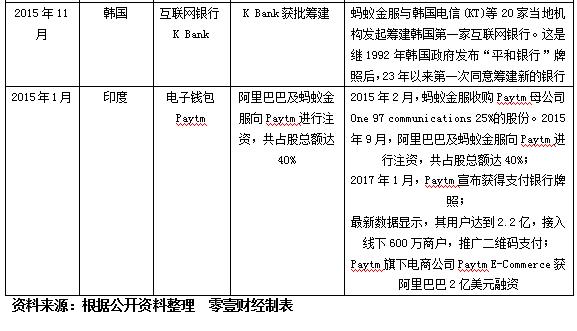

按照时间远近,我们整理了蚂蚁金服近两年的出海情况,如下表所示:

沿着上述出海策略及两条业务线,蚂蚁金服除去在欠发达国家的推广外,在较为发达的国家也频频布局。主要是拓展线下商户端场景。

例如,2017年1月,支付宝进军日本,全日本近1.3万家罗森便利店、东京地区的3500余辆出租车已全部支持支付宝扫码付款;

2017年春节前,欧洲米兰、慕尼黑、赫尔辛基机场上线即时退税到支付宝的服务;

2017年2月,芬兰航空客机全面接入支付宝,用户可高空使用支付宝购物、交易;

2017年4月,支付宝接入意大利店铺等。

蚂蚁金服公开的数据显示,在欧美、日韩、东南亚、中国港澳台等25个国家和地区,支付宝已接入10万多家海外线下商户门店,范围涵盖吃喝玩乐全消费场景。

同时,目前海外最多当地用户通过支付宝完成电子交易的国家和地区包括俄罗斯、美国、西班牙、法国、巴西。

以下我们将主要分析蚂蚁金服针对欠发达国家的出海情况。

技术出海模式

蚂蚁金服针对欠发达国家的出海主要是支付宝业务核心技术的出海。

在支付宝业务发展过程中,其所需要搭建及升级的系统包括满足大体量交易需求及保障用户账户安全及交易安全的需求。

而在蚂蚁金服风控体系的背后,有1500多名从事风险管理的人员,占公司所有员工的五分之一,同时,还有2800多台服务器专门用于风险监测、分析和处置。

在风险控制中,蚂蚁金服有一个CPU即智能风控大脑系统,据称,其涵盖了业务数据、智能模型、人工决策模型、对外服务应用渠道等多个子系统,支付宝用户的每一个支付动作会经过CPU系统的安全识别、认证和处置。

援引蚂蚁金服驻印度Paytm总部的高级技术专家张敏的话:“支付宝在中国发展起来已经有十多年历史,从技术角度看,系统、平台等都从非常原始的状态逐步升级到互联网高可用、高并发的状态,如双十一可以支撑上亿级别的交易,而印度电子支付的情况基本是中国十年前的状态,因此,支付宝的经验教训、技术系统改进方向等都可以输出给Paytm。”

例如支付宝针对暴增流量的方案就给到Paytm,使得其在废钞令后能够相较同行能更加从容地应对。

此外更重要的是风险防控,针对用户的账户安全、交易安全等风险点,支付宝将自身已有的技术及经验输出给Paytm。

综合起来看,支付宝输出的技术包括四个方面,即基础技术架构、安全风控技术、防欺诈技术以及反洗钱技术。

有一组数据显示,Paytm此前的风控架构只有10多条规则,针对网络欺诈,甚至需要人工操作解决,系统日常能承载的交易是100—200万笔,但最新的数据显示,其用户已经达到2.2亿,日均交易1100万笔,且其中50%以上来自于个人与个人之间的转账付款业务,而此前,这项业务由于欺诈风险太高而一度被停止。

援引蚂蚁金服印度项目技术负责人吴晖的话:“两年的无人区穿行,我们有一点是很笃定的,这是蚂蚁金服出海模式可持续性的对的方向,不做技术输出,以对方的风控能力,用户量越大,风险越高,而如果技术输出成功,我们双方共赢。”

出海困难

大规模出海难题并不少,包括团队组建、业务落地过程中的文化融合与冲突、与当地监管层的沟通,对政策的理解、跨国投资并购的困难等等,蚂蚁金服无一例外都会遇到。

例如,有了印度Paytm项目的试水,蚂蚁金服开始向其他国家地区复制时,首先要面临的问题是团队的组建,如团队成员要熟悉业务、没有交流障碍、对目标地区/国家较为熟悉或了解等,多点开花带来的是更多、更高的人力资源要求。

重要的是,支付及后续开展的业务属于监管普遍严格的金融基础设施及业务领域,面临的监管及政策风险系数较大。

此前,蚂蚁金服在进军北美市场时遇阻,跨国投资速汇金项目被指有可能威胁美国国家安全,而受到当地被游说的政界的干预,其被称介入了美国金融领域的关键基础设施领域。尽管最新的并购方案已被速汇金董事会通过,但期间遇到的障碍值得注意。

理论上,蚂蚁金服的出海会遇到跨国投资或并购中普遍存在的问题,但这似乎并不阻碍它走出国门的脚步。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约