【专栏】鸡蛋为什么放在不同篮子里?

她理财 · 零壹财经 2015-10-08 09:36:51 阅读:4771

首先,必须认识到资产配置是一个动态过程。

资产配置不是一劳永逸的,而是要不断调整。主要原因有二:

一、生命周期理论(不明觉厉的理论)把人的一生分为积累阶段、巩固阶段、支出阶段三个阶段。处在不同阶段的人由于具有不同的财务特征,因而资产的配置方法也不能同一而论。

二、市场环境变化,比如你看最近这半年股市这么好,连股票带基金噌噌涨,死守着货基就只能眼巴巴看人家赚出个LV包,自己只能赚个叉烧包。但你要是头些年把钱都投进股市那就….老班的意思呢,你得对市场环境稍微敏感点儿。

总的来说,决定资产配置的因素包括以下这些:

客观上:所处生涯阶段、收入水平、资产规模、市场环境

主观上:风险态度、理财目标、理财时间跨度

其次,资产配置是防风险的最好办法

Step1 梳理资产负债情况、收入支出情况

做资产配置首先要了解自己现有财务状况,主要包括两方面:盘点资产负债、分析收支储蓄。

这么做的目的是知道自己有多少本钱,未来本钱能增长多少,知道这些,再对比你的理财目标(step2的内容),大致就知道缺口多大,知道了缺口才好确定投资组合应该达到什么样的收益水平。

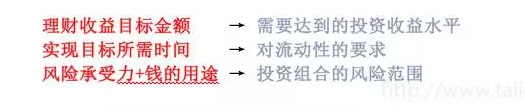

Step2 确立理财目标,并且明确每个目标所需金额,以及需要在多久之内实现

理财目标就是你理财投资赚钱是为了用来干啥。你可以画一张这样的目标清单:

你的理财目标决定了资产组合要满足的条件。具体来说:

Step3 根据你的理财目标配置对应的资产种类

前提是你要清楚各类资产的收益、风险、流动性等特征。比如:现金和活期存款基本可以看做无风险、无收益并且流动性最强的资产;定存、国债、货基属于收益偏低,风险偏低的资产,其中货基的流动性又高于定存和国债;P2P的风险、收益高于前面几个,流动性要看具体项目;股票就属于高风险高收益的资产了,流动性比较强;房产无疑是流动性最差的,至于风险收益就看大环境了,比如现在就不太适合用来投资。

清楚了各项投资品的风险收益特征,再对照Step2里制定的理财目标,看看是否合理。比如说:Step2里的理财目标清单里最后一栏是该目标是否必须实现。对于没得商量、必须实现的目标,就要求至少有一定的低风险投资来确保一部分本金不受威胁,从而不影响这些目标的达成。而对于一些可有可无,或者是延迟实现也可以接受的目标,则可以对应一些偏高风险的投资。

Step4 最后制定一个投资组合的预期收益率目标

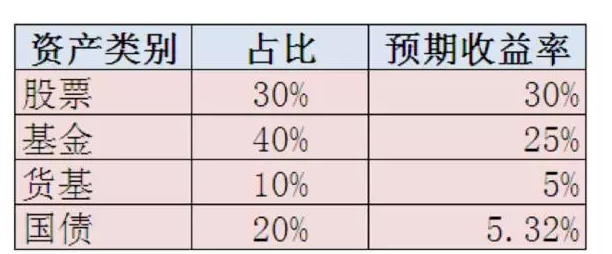

同学们不是每年或每个季度会制定一个投资收益率目标吗,这个目标可不是拍脑袋拍出来的。在确定了资产组合中各项资产配比之后,就可以根据各项投资的预估收益率计算出整个投资组合的预期收益水平。举个栗子,假设你的投资组合如下:

那么投资组合的预期收益率=30%X0.3+25% X0.4+5%X0.1+5.32%X0.2=20.564%

当然这也只是个估计值,但是可以作为一个基准,检验理财目标的完成情况。

说一千道一万,同学们记住两点:

1.资产配置应该根据你的需要来,而不是根据你的喜好;

2.永远记得“不要把所有鸡蛋放在一个篮子里”这句话。

相关文章

用户评论

所有评论

他的文章 ( 25 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约