【专栏】夹缝里的消金公司,易逝的黄金年代

洪偌馨 · 零壹财经 2018-05-09 09:11:31 阅读:15243

2018年5月5日,厦门市人民政府官网显示,厦门金美信消费金融有限公司获准成立。

据媒体报道,厦门金美信消费金融有限公司注册资本5亿元。其中,台湾“中国信托银行”出资1.7亿元,占比34%;厦门金圆集团出资1.65亿元,占比33%;国美控股出资1.65亿元,占比33%。

截至目前,至少有24家已经获得批复(开业)的消费金融公司。另外,还有多家消费金融公司正在筹建和待批复中,例如,二三四五、江苏银行与凯基银行及海澜之家拟发起设立的江苏苏银凯基消费金融有限公司,甘肃银行与奥马电器等拟发起设立的陇银消费金融股份有限公司等。

作为2018年首家获准筹建的消费金融公司,金美信加入消费金融战场的时间点非常微妙。

一方面,随着2017年年报渐次出炉,行业内振都在振臂高呼属于消费金融公司的“黄金时代”终于到来,随着消费金融市场的整体发展(传送门:《信用卡业务大爆发:银行进入收割期的缩影》),新金融行业面临整改、规模和增速受限,消费金融公司在激烈的市场混战中迎来了一个短暂的窗口期。

甚至有人预言,如果能够抓住这个机会,消金公司在未来将成为市场上仅次于商业银行信用卡的消费金融玩家。

但另一方面,但不管是从其他国家和地区的经验来看,还是可预见的行业趋势,消费金融公司们发展的黄金时期并不会持续太久。

商业银行将零售业务提升至前所未有的战略高度、客群的逐渐下沉以及与流量巨头们的携手合作,都可能迅速终结消费金融公司的黄金时代。

1、夹缝中的黄金时代

2010年,首批四家消费金融公司成立。

然而,在很长一段时间里,市场需求没有被充分激发,银行信用卡是市场上的主要玩家,消费金融公司主要在线下小规模拓展业务;2013年之后,互联网消费金融逐渐兴起,新兴的互金公司快速生长、抢占市场,同时一些商业银行也迅速反应过来,开始抢食。

身处市场夹缝中的消费金融公司,在高速发展的竞争者中间,存在感一直很弱。

但是,市场环境和政策环境的变化让消费金融公司重获了新的发展机会。

过去几年,消费金融市场大爆发唤醒了用户意识、培养了用户习惯,用户的需求一旦被激发,就不可能倒退。与此同时,从最初的校园贷到后来的现金贷,监管政策的不断收紧将处于灰色地带的消费金融提供商们一批批驱逐出战场。

市场需求越来越旺盛,有资格留在赛场上的竞争对手却越来越少,这本身就是持牌金融机构们的最大机会。

与此同时,在过去几年消费金融市场的混战阶段,激烈的行业竞争也带动了消金公司整体能力的发展,除了资金成本优势以外,他们在自建场景、渠道合作、精准营销、风险控制以及用户体验方面的能力也正在逐渐向银行和互联网巨头靠拢。

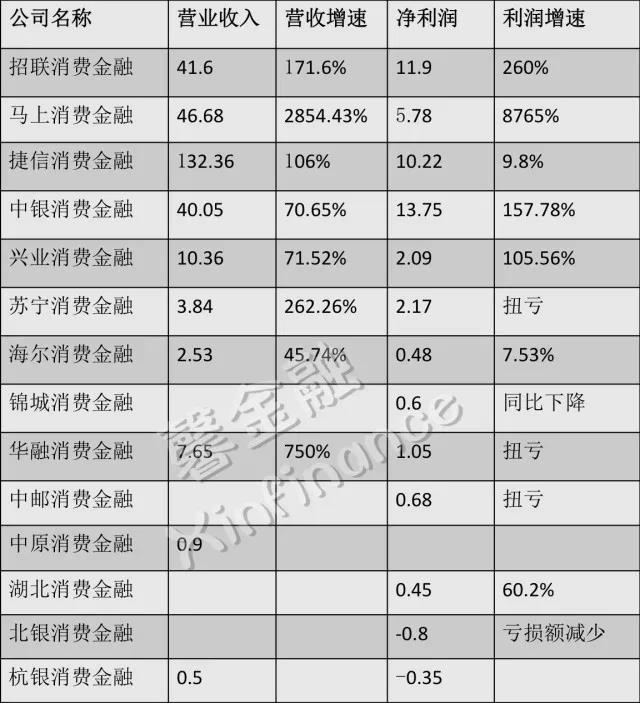

从结果来看,随着消费金融公司的2017年财报数据披露,没有意外,大部分公司的业绩都非常亮眼。

中银、招联、捷信消费金融三家净利润突破10亿,稳坐前三席位;马上消费金融利润同比增长近88倍,增速登顶;营收方面,捷信成为唯一一家规模破百亿的消费金融公司,而招联、中银、马上三家营收规模都在40亿左右。

(单位:亿元)

另外,苏宁、华融、中邮消费金融等在2017年实现扭亏,前一年深陷巨额亏损的北银消费金融虽然没能扭转局面,但是亏损额度大幅下降。

2、混战、洗牌与整合

当然,这个机会窗口也并不是无限期敞开。

消费金融市场的竞争依然激烈,尽管受监管整治的影响,一些P2P、现金贷平台、新金融巨头等在规模和增速上都有所收缩和放缓。但流量巨头的强势介入(传送门:《我卖保险,我搞现金贷,我是你们眼中的好流量》),以及商业银行的发力都让消费金融公司没有太多喘息的机会。

以商业银行为例,这一年多信用卡业务的大幅增长就已经说明银行消费金融这一块正在积极发力。

可以预见的是,随着银行零售业务的下沉,它们与消费金融公司的客群重合度越来越高。考虑到前者在客户、品牌、以及资金等方面的优势,未来必然会给消费金融公司带来较大的竞争压力。

事实上,如果翻看一下日、韩、美等国的消费金融发展史便不难发现,这些国家也同样经历了消费金融市场崛起、信用卡发卡量暴增、以及多方入局混战的阶段。

以美国为例,20世纪90年代是美国消费金融市场的黄金时代,其背后的原因与当今中国的情况多有相似,比如,社会经济稳定增长、居民可支配收入增加、大众消费观念转变、信息技术的革新,以及法律法规的完善。

还有可以对标的一点是,当时,随着美国放宽金融管制,资产证券化、杠杆交易等金融工具的发展为消费金融市场提供了良好的流动性支持。以信用卡、学生贷款、汽车贷款为标的的ABS在那期间也出现了爆发式的增长。

有了那么多利好因素,20世纪90年代的美国消费金融市场自然也是“百花齐放”。商业银行、消费信贷公司、运营商(如AT&T)、零售商(如Sears)等等数千家机构都进入到这个领域当中。

那么,问题来了,这场消费金融市场的大混战最终谁留下了?

经过多年不断的洗牌和整合,绝大多数的参与者都已经离场。今天来看,美国的消费金融市场中的巨头除了商业银行,还有几家独立的消费金融机构,如Capital One、AmEx(美国运通)、Discover。

以大家比较熟悉的Capital One为例,关于它发展模式的分析文章有很多,简单总结就是:独特的品牌营销和产品定位、稳定而低成本的资金来源、以及对次级客群的定价和风控能力。

反观中国市场,除银行外,消费金融公司在资金成本上的优势明显超过其它市场参与者。但除了少数几家公司,如招联、马上、捷信等在获客、风控以及品牌上做出了自己的特色外,大多数消费金融公司的展业还是靠合作机构。

自身缺少对于获客、风控等核心环节的把控能力,仅仅凭借资金优势获利的模式显得愈发艰难,比如,深陷亏损的北银消费金融公司。(传送门:《国内首家消费金融公司是怎样跌落神坛的》)

经过了前两年的多方混战,中国的消费金融市场也逐步进入到洗牌和整合的阶段。

商业银行的参与度越来越高,消费金融公司也在加大火力。而其它非持牌机构的角色也愈发清晰,要么做纯粹的导流平台,例如,滴滴的滴水贷,要么做技术(包括获客、风控等核心环节)提供方,例如品钛和新加坡大华银行的合作。

消费金融公司们到底如何在这个短暂的窗口期找到自己的定位、建立起核心优势与护城河,可能是比眼下的营收与利润增长更值得关心的事。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约