【专栏】汇付天下:以低成本、高杠杆逆袭PayPal,能持续吗?

陈小辉 · 零壹财经 2018-05-08 09:00:06 阅读:113623

2018年3月13日,支付机构汇付天下(下称"汇付")向香港联交所递交招股书申请上市,拉开了中国大陆支付机构进入资本市场的序幕。基于其招股说明书和美国上市支付机构Paypal公司的财报数据,笔者发现:尚未上市的汇付已成功逆袭PayPal公司,在手续费率、交易量等均远不如PayPal公司的情况下,净资产收益率已远超PayPal;逆袭成功的两大法宝为低成本和高杠杆;从IPO的资金用途及其董事长兼总裁近期表态判断,汇付要继续维持高于PayPal的净资产收益率,难度不小。

一、手续费率、交易量和成本收入比均不如PayPal

手续费率越高、交易量越大,则收入越高;相反成本收入比越低,则盈利空间越大。汇付的三个指标均不如PayPal。

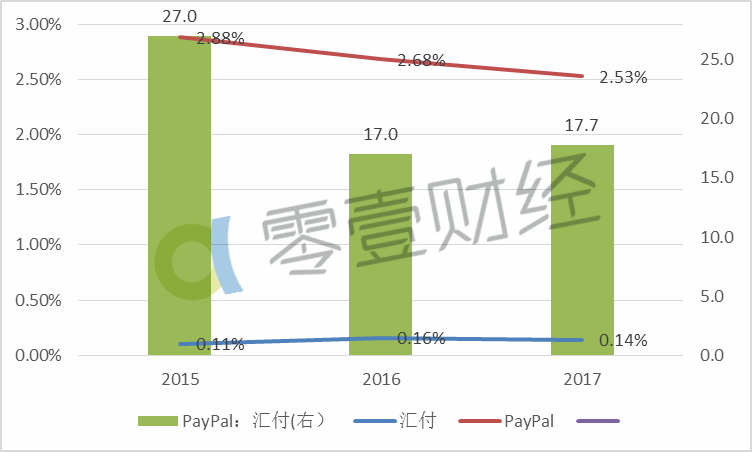

(一)PayPal手续费率是汇付的17倍以上

2015-2017年,PayPal的手续费率(交易手续费/交易量)均维持在2.5%以上,最高达2.88%,最低年份也有2.53%。同期,汇付的手续费率则低于PayPal一个数量级,最低年份仅0.11%,最高年份也仅0.16%。三年间,Paypal的手续费率均显著高于汇付,且均在17倍以上,最高达27倍(图1)。

图1 2015-2017年汇付和PayPal的手续费率

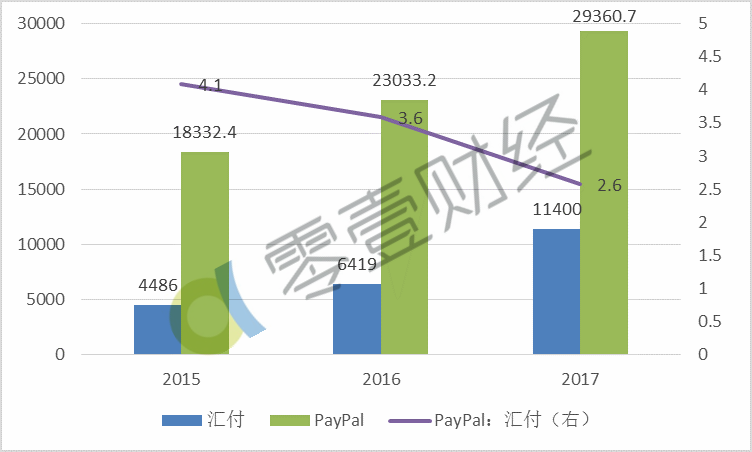

(二)PayPal交易量是汇付的2倍以上

2015-2017年,PayPal的年交易量均高于汇付,最高年份是汇付的4.1倍,最低年份也有2.6倍。2017年,汇付交易量达11400亿元人民币(本报告均以人民币为计价货币),PayPal交易量达29360.7亿元人民币(图2)。

图2 2015-2017年汇付和PayPal的交易量

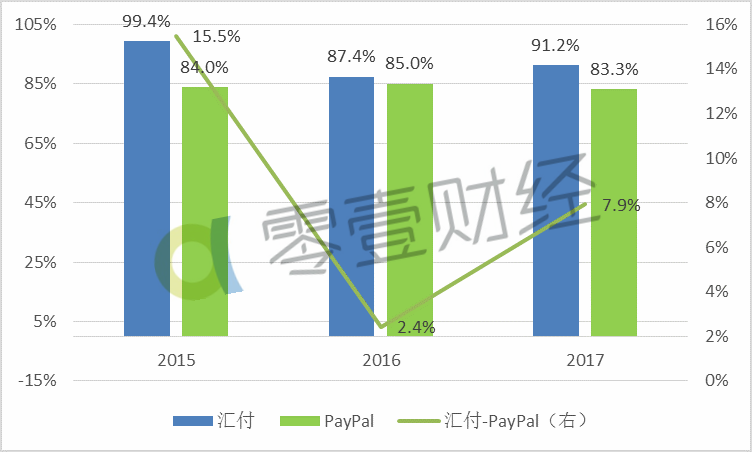

图3 2015-2017年汇付和PayPal的成本收入比对比

(三)PayPal的成本收入比低于汇付

2015-2017年,PayPal的成本收入比均维持在84%左右,最高年份为85.0%,最低年份仅83.3%。同期,汇付的成本收入比则在90%左右,最高年份达99.4%,最低年份也有87.4%。2017年,PayPal的成本收入比也低于汇付7.9个百分点(图3)。

二、净资产收益率远超PayPal

尽管交易手续费率、交易量和成本收入比均不如PayPal,但汇付的净资产收益率确完胜PayPal。不得不说,汇付确实上演了一出逆袭戏码。

2015-2017年三年间,除2015年外,2016和2017年汇付的净资产收益率均显著高于PayPal,最高时超过PayPal公司12.5个百分点,2017年仍高出7.6个百分点(图4)。

净资产收益率越高,则表明经营团队给股东创造的净利润就越多。汇付2017年净资产收益率高出PayPal公司7.6个百分点,则表明两家公司股东同样的100元钱,汇付经营团队比PayPal经营团队对给股东创造了7.6元钱的净利润。

图4 2015-2017年汇付和PayPal的净资产收益率

那么,汇付逆袭的法宝何在呢?

三、法宝之一:"低成本"

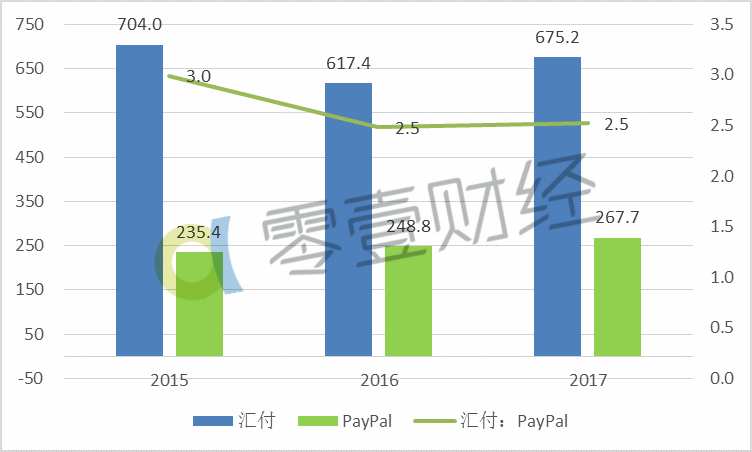

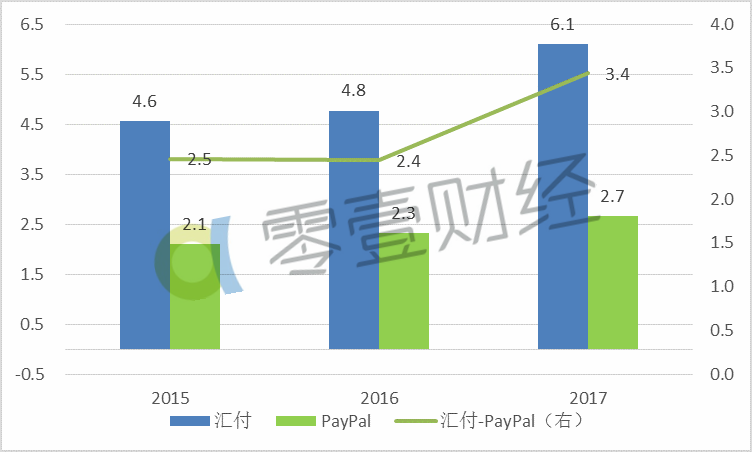

尽管PayPal的成本收入比低于汇付,但从单位营业成本产生的交易量看,汇付显著高于PayPal。

2015-2017年,汇付每单位营业成本产生的交易量均在600元币以上,最低为617.4元,最高达704.0元。同期,PayPal维持在250元左右,最低仅235.4元,最高也仅267.7元。汇付比PayPal高出2.5倍以上(图5)。

图5 2015-2017年汇付和PayPal每元营业成本产生的交易量

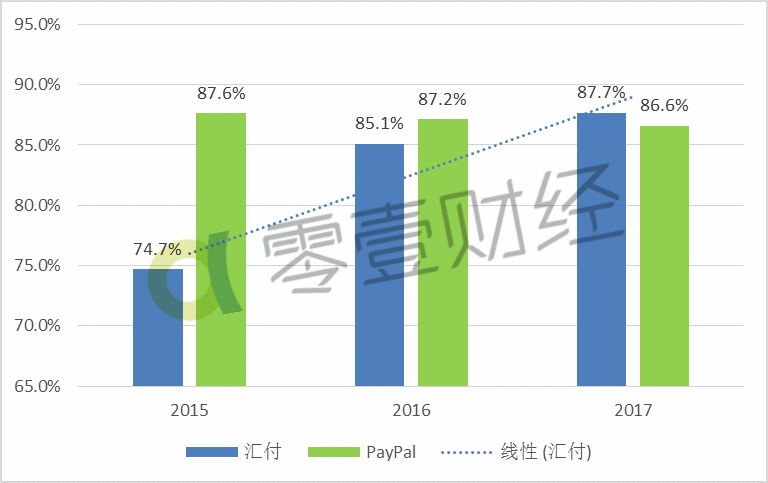

另一方面,通过交易量获取的交易手续费占据了两家公司的大头。2015-2017年两家公司的交易手续费占营业收入的比例均在85%左右。2017年汇付和PayPal交易手续费收入占营业收入比例分别为87.7%和86.6%(图6)。

图6 2015-2017年汇付和PayPal的手续费收入占比

在交易手续费收入占营业收入大头情况下,尽管汇付交易手续费率低,但单位营业成本产生的交易量高。这样,汇付便借助于"低成本"法宝,缩小了与PayPal在成本收入比之间的差距。

四、法宝之二:"高杠杆"

借助于"低成本"缩小成本收入比差距,将成本收入比控制在100%以内以实现盈利后,汇付进一步借助"高杠杆"放大了收益,进而实现了高于PayPal的净资产收益率。

图7 2015-2017年汇付和PayPal的权益乘数

2015-2017年,汇付的权益乘数(权益乘数=资产总额/股东权益,2016和2017年为期初期末平均数,下同)均在10倍以上,最高达13.5倍,2017年仍有13.0倍。同期,PayPal的权益乘数则维持在2.5倍左右,最高为2017年,达2.7倍。三年间,汇付的权益乘数均显著高于PayPal(图7)。

即使从汇付的资产总额中剔除客户备付金,2015-2017年,汇付的权益乘数仍显著高于PayPal,三年间均高出PayPal一倍以上(图8)。

图82015-2017年汇付和PayPal的权益乘数(剔除备付金)

权益乘数为表征一家公司财务杠杆的重要指标,权益乘数越大,则表明其财务杠杆越大。在每单位总资产产生的净利润为正的情况下,财务杠杆越大,净资产收益率越高,对股东越有利。就汇付而言,2016和2017年,每单位总资产产生的净利润均为正,在高杠杆推动下,其净资产收益率便超过了PayPal。那么,汇付的逆袭能持续吗?

五、能持续吗?

依据前面的分析,汇付若要继续维持高于PayPal的净资产收益率,首先得继续维持较低的营业成本和较高的财务杠杆。但笔者认为,较低的营业成本和较高的财务杠杆均面临考验。

(一)战略不变、成本攀升将降低单位营业成本产生的交易量

汇付招股说明书看,其目标客群为小微企业和个人。在其招股说明书披露后的3月21日,旺财谷报道了汇付的董事长兼总裁周晔对汇付的定位,其表示,"支付平台的发展,有个方向 ,一个是沦为大集团的工具,一个是走独立发展的道路,替小微企业或个人做独立的帐户管理服务。值得特别强调的是,汇付永远只做平台,做独立的金融基础设施提供者"。从周晔的表态可判断,汇付短期内仍将维持当前的战略。

另一方面,从其招股说明书披露的资金用途看:"30%用于进一步增强我们的研发能力,包括招聘和留住技艺娴熟的工程师和数据分析师,并进一步投资我们的技术系统"。这30%资金将不可避免地增加营业成本。

这样,一方面战略不变情况下,交易量将以较大概率维持历史趋势,而营业成本的增加势必降低单位营业成本产生的交易量。

(二)较高的财务杠杆抑或承受"降杠杆"压力

在决策层全力防风险、降杠杆的背景下,汇付较高的财务杠杆是否能得到监管层认可,也存在一定变数。若被迫降杠杆,则这一法宝也将受限。

另外,其本轮融资的20%用于清偿银行贷款,也将进一步降低其创造收入的能力。

可见,汇付若要继续维持高于PayPal的净资产收益率,挑战不小。

相关文章

用户评论

所有评论

他的文章 ( 8 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约