【专栏】P2P引爆下一场次贷危机?美联储报告粉碎P2P三大神话

董云峰 · 零壹财经 2017-11-16 11:04:38 阅读:19256

相关阅读:美联储看清P2P网贷的三个迷思了吗?

美联储克利夫兰银行的最新报告认为,P2P类似于掠夺性贷款,并通过数据分析证伪了P2P的三大神话:P2P让消费者能够为信用卡债务重新融资;P2P可以帮助客户提高信用评分;P2P将获得信贷的机会扩大到那些传统银行服务不足的人。

报告并称,P2P市场出现问题的迹象正在显现,P2P贷款的违约率正在以惊人的速度增长,类似于2007年次贷危机前夕。在此基础上,克利夫兰联储呼吁重新审视有关P2P监管法律和政策。

整理:新金融琅琊榜

美联储克利夫兰银行最近发布报告《关于P2P借贷的三个神话》(Three Myths about Peer-to-Peer Loans),很可能是近年来针对P2P行业最具杀伤力的一份报告。

报告开头指出,P2P贷款于2006年来到美国,个人投资者通过在线平台直接向个人借款人借款。十年来,该行业发展迅猛,如今被广泛认为是当今金融市场最先进的消费金融创新。

网贷从业者和政策制定者认为,P2P市场给消费者带来了独特的好处。他们提及最多的三个好处是:首先,P2P贷款让消费者能够为信用卡债务重新融资;其次,P2P贷款可以帮助客户建立信用记录,提高信用评分;最后,P2P支持者声称,P2P借贷将获得信贷的机会扩大到那些传统银行服务不足的人。

然而,克利夫兰联储的研究表明,这所谓的三个好处,都是站不住脚的。

不仅如此,报告指出,P2P市场出现问题的迹象正在显现。P2P贷款的违约率正在以惊人的速度增长,类似于2007年次贷危机前夕,相比前些年贷款质量正在恶化(图1)。这样的信号要求对P2P借贷行为进行仔细审查。

克利夫兰联储指出,平均而言,如果消费者通过P2P借款之后,并没有将之用于偿还之前的债务,其信用评分反而会出现下降,而且P2P贷款并没有进入传统银行体系尚未覆盖的市场。

总体上,P2P贷款就其所服务的消费市场领域以及其对消费者财务的影响而言与掠夺性贷款类似。鉴于P2P借贷人不受反掠夺法律的监管或监督,立法者和监管者可能需要重新审视他们对网络借贷市场的立场。

值得注意的是,10月5日,美国消费者金融保护局(CFPB)出台新规,限制现金贷和车贷债务"陷阱"。该规定要求出借人放贷前评估借款人是否有能力还款。

以下摘自报告中文版(来自谷歌翻译,新金融琅琊榜略做加工)

从个人对个人,到机构对个人

尽管从2006年以来,P2P借贷并没有多少变化,但投资者的构成和运作特点已经发生了很大变化。最初,P2P市场被认为是个人投资者借给个人借款人(因此被称为“点对点”)。然而,即使从业界早期,P2P借款人也吸引了包括对冲基金,银行,保险公司和资产管理公司在内的机构投资者。机构现在是唯一最大的P2P投资者类型,而机构需求则几乎全部负责P2P贷款发起(有时甚至是三位数)的增长(图2)。

那些关心金融业稳定的人士对机构投资者的转变表示欢迎。他们认为,P2P市场可以通过填补传统银行无力或不愿意服务的市场空间,增加消费者获得信贷的机会,这是经济复苏的先决条件。P2P市场对金融稳定和经济增长的贡献来源于P2P借贷者使用私人资本池而不是联邦保险银行存款。

P2P行业的规定集中在投资者身上。证券交易委员会(SEC)负责确保投资者(特别是未经授权的散户投资者)能够理解和吸收与P2P贷款相关的风险。

在借款方方面,没有专门的监管机构来监督P2P市场借贷行为。可以说,许多主要的消费者保护法,例如贷款真相法或平等信用机会法,仍然适用于P2P贷款人和投资者。强制执行委托给地方检察总长办公室,由重复违规引发,使P2P借款人可能容易受到掠夺性借贷行为的影响。

审视P2P的三大神话

我们调查了三个问题:P2P贷款是否用于为以前的贷款再融资,P2P贷款是否帮助借款人建立更好的信用记录,P2P贷款人是否为传统银行服务不足的个人或市场提供服务?为了准确地评估这些问题,我们需要比较仅在一个维度上有差异的财务上相同的人的行为,即他们是否接受P2P贷款。也就是说,我们需要一个在收入,债务,信用评分和还贷模式上都有同样趋势的人抽取P2P贷款。样本中的一些人已经拿走了P2P贷款,其他人没有。

与财务上相同的个人样本数据不容易获得,所以我们自己构建样本。我们使用来自TransUnion信贷局的数据,其中我们观察到2007年至2012年间约有9万名不同的个人获得了他们的第一笔P2P贷款。我们还观察到大约1000万没有收到P2P贷款的个人,以及我们标记非P2P个人。

使用称为倾向分数匹配的统计技术,我们识别在P2P个人获得P2P贷款之前的两年内与P2P个人在经济上相似的非P2P个人。我们根据他们的居住地点,他们的信用评分,他们的总债务,他们的收入,他们过去两年的拖欠次数以及他们是否有抵押贷款来匹配个人。

神话1:P2P贷款是否被用来为以前的贷款再融资?

支持P2P贷款的最广泛的论据是它降低了借贷成本。消费者可以采取固定期限且可能较低成本的P2P分期贷款,并使用所得款项来偿还昂贵的信用额度(例如信用卡账户),从而降低其整体借贷成本。

这种说法通常由两个事实支持。首先,一些P2P平台的平均借贷利率比平均信用卡公司提供的要低。其次,绝大多数不同P2P平台的P2P借用者表示,偿还现有的债务是他们想要购买新的P2P贷款的主要原因。例如,P2P平台Lending Club上约81%的借款人将现有债务再融资和合并作为Lending Club贷款收益的核心使用。

我们的调查显示,不是所有P2P借款人都能获得比信用卡利率更好的利率。例如,在Lending Club,P2P借款人按照A到D级分类,反映违约的可能性。平均而言,大约40%的贷款被授予A或B的等级。这些被评级较高的借款人被认为风险最小,收取8-12%的利率。C,D级的借款人往往风险较高,年利率可高达30%。这些利率并不比信用卡利率高(图3)。

为了验证借款人是否实际使用P2P贷款的收益来偿还预先存在的债务,我们需要我们匹配的数据样本。所有借款人在借款后的一段时间内全部或部分还清贷款,但配备相匹配的数据,我们可以统计评估借款人是否使用P2P贷款为现有债务账户进行再融资,即偿还(高利率)信用卡和/或合并其他贷款的程度要大于没有使用P2P贷款的人。

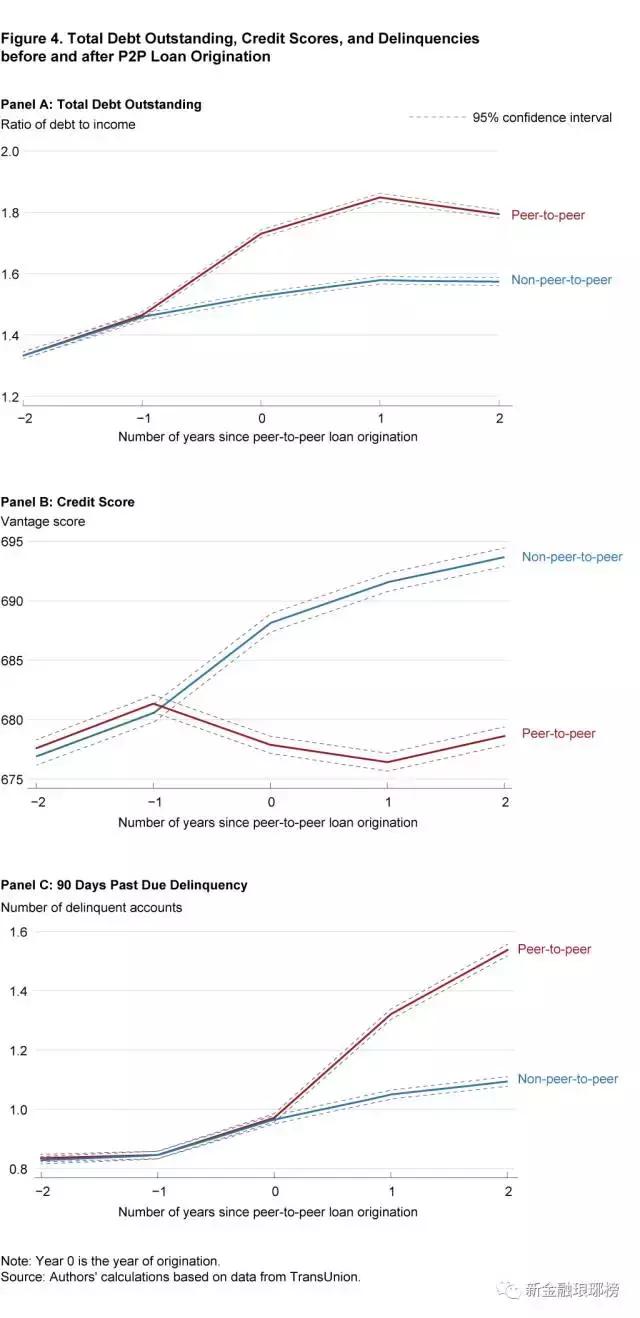

如果将P2P贷款用于再融资和贷款整合,P2P发行当年和之后的P2P借款人和非P2P借款人之间的债务余额总额不会有差异。如果有的话,P2P借款人的总债务余额可能会下降,如果(更便宜的)P2P期限贷款用于再融资(更昂贵的)循环信用卡债务。但是,不是这种模式,我们观察到P2P贷款起始年度之后债务总量的增加(图4)。我们使用一种统计技术来解释P2P和非P2P借款人的财务,经济和人口特征之间的其他潜在差异,我们估计P2P借款人的非P2P债务余额平均增长了大约35%比起点对点的两年内非P2P的借用者。

人们可以争辩说,P2P信贷可能被用来为最昂贵的消费者债务信用卡账户再融资。由于信用卡债务平均只占消费者债务总额的6%左右,因此通过评估总债务动态,甚至非总体非P2P债务动态,可能难以获得再融资的效果。为此,我们隔离信用卡账户。但是,结果再一次显示P2P借款人信用卡债务增加。与匹配的非P2P借款人相比,P2P借款人在获得P2P信贷后,其信用卡余额增长了47%,而非减少。

神话2:P2P贷款有助于建立更好的信用记录吗?

P2P贷款机构建议P2P贷款帮助借款人提高信用记录和信用评分。具体而言,P2P支持者引用了P2P借款有助于提高消费者信用评分的三种方式。

首先,申请P2P贷款只会导致一个“软”信用评分调查,不影响一个人的信用评分,而不是一个“硬”信用卡或银行贷款调查,根据定义,这确实影响信用评分。其次,P2P贷款作为分期债务而不是循环债务(例如信用卡)被报告给信用局; 这本身可以提高自己的信用评分,因为在典型的信贷局模型中,由于分期贷款的预期支付流的不确定性较小,分期贷款被认为比循环贷款风险小。

最后,为了评估P2P贷款是否确实提高了借款人的信用记录,我们比较P2P贷款发起后P2P和非P2P借款人的信用评分和违约率。如果P2P借款有助于提高借款人的信用记录,那么在P2P借款发起后,P2P借款人应该表现出较低的违约率和较高的信用评分。

我们的研究结果表明,与非P2P借款人相比,P2P借款人的信用评分大幅下降,并且在接受P2P贷款(图4)之后,违约率上升。我们还发现,P2P借款的借款人众多的贬损事件(过期交易次数,循环分期和破产数量)显着增加。

这些结果表明,P2P贷款有能力恶化借款人未来获得融资的前景。

神话3:P2P贷款人是否服务于传统银行体系所欠缺的个人或市场?

到目前为止,我们提供的证据表明,消费者没有系统地使用P2P信用来再融资或合并现有的信用账户。相反,除P2P借贷外,P2P信贷伴随着消费者债务的增加。

虽然有些人可能会将这种证据视为半空,并将P2P行业归咎于潜在的不可持续的消费者债务,但另一些人可能将其视为半满,并认为P2P贷款机构可为消费欠缺的美国人提供消费资金。

为了评估这种可能性,我们首先使用我们的匹配样本,并统计评估P2P信用是否流向服务不足的消费者。为此,我们比较P2P借款人和匹配的非P2P借款人对传统贷款的访问。我们发现没有任何迹象表明P2P借用者与非P2P借用者不同。

我们的证据表明,P2P借款人不太可能与传统的银行服务中断,并且在获得P2P贷款之前和之后访问这些服务。我们观察到,P2P借款人以类似于非P2P个人的速度从传统银行获得其他信贷。例如,如表1所示,33.63%的P2P借款人在获得P2P贷款的同时增加了信用卡余额。这个比例比非P2P用户大10个百分点。同样的,10。百分之五的P2P借款人还从传统银行获得非P2P分期贷款以及P2P贷款。在匹配的非P2P用户群中,6.7%的用户获得非P2P分期贷款。另外,传统银行和P2P平台的新增贷款余额大小相当,约占借款人年收入的2%。

使用我们匹配的P2P和非P2P个人的数据样本可能会造成一个不完全的比较,因为我们可以比较P2P借款人和非P2P借款人,这些借款人类似地被划分为银行或欠款银行。为了评估是否确实如此,我们放弃倾向分数匹配比较法,并使用全部样本个人比较P2P和非P2P借用者的特征。如果P2P信贷流向传统服务不足的地区和消费者,我们应该观察到这些服务不足的群体(包括少数民族和低收入群体的个人),信用评分较低,债务收入比率较低以及获得传统信贷中介的机会有限 - 将更有可能获得P2P贷款。

由于P2P消费者只占我们数据样本的一小部分(90,000个P2P消费者对1000万个非P2P消费者),所以在统计意义上做这个全样本比较是有些棘手的。为此,我们首先评估吸引P2P借贷的P2P市场(通过邮政编码识别)的特点,然后放大这些P2P市场,评估获得P2P贷款的个人的特征。

我们发现P2P邮政编码的居民平均收入较低,信用评分较低。P2P邮政编码受教育程度较低,种族多样化。这些特征可能表明这些地区的传统银行确实服务不力。然而,结果还表明,P2P信贷正在流入邮政编码,在这些邮政编码中,借款人的债务收入比例往往较高,而银行分行较多,没有信用卡的个人较少。这些事实表明,P2P邮政编码的居民确实可以访问传统的银行系统,并获得了信用; 因此,他们不可能没有银行存款。

当我们放大P2P邮政编码,比较住在其中的P2P和非P2P借款人时,我们再次观察到,P2P借款人的特点是收入水平较低,信用评分较低,拖欠金额较高。这些借款人更可能是非裔美国人,并没有大学学历。与此同时,P2P借款人的债务收入比例趋于与非P2P借款人相似。这一证据再次表明,P2P借款人不太可能欠款,但有可能在获得P2P贷款之前被过度杠杆化。

结论

根据我们的调查结果,可以认为,P2P贷款在他们所服务的消费市场部分以及他们对个人借款人金融稳定性的影响方面类似于掠夺性贷款。2007年的金融危机说明了消费金融的重要性和消费者资产负债表的稳定性。危机激发了一系列广泛的研究,探索跨金融机构,个人消费信贷账户和当地市场消费者的传染机制。这项学术研究的大部分要求稳定的金融市场和长期的可持续信贷市场。

虽然P2P贷款机构尚未占据零售金融市场的重要份额,但P2P发行量的两位数和三位数增长率以及迅速扩大的P2P客户群显示,在线贷款机构有能力代表一个强大的市场力量不久的将来。我们记录的证据,加上P2P市场的快速增长,表明P2P行业有可能破坏消费者资产负债表。

处于高风险类别的消费者(收入较低,受教育程度较低,现有债务较高者)可能是最脆弱的。P2P贷款的整体表现与2007年次贷危机之前的次级抵押贷款市场(图1)惊人地相似。

自1974年制定“平等信用机会法”以来,旨在保护这一处于高风险阶层的法律和法规已经存在; 通过一系列反殖民法律和“多德 - 弗兰克法案”,这些保护措施得到了加强。

有趣的是,“平等信用机会法案”将债权人定义为贷款人,他们作出决定并制定条款,如利率。这样的定义为监管机构提供了一个机会,将公平借贷规则和反向信贷法律应用于在线贷方。然而目前还没有监管网上贷款市场及其参与者的监管机构。

现在或许应该更加密切关注P2P贷款业务,并评估其对消费者融资的影响。

相关文章

用户评论

所有评论

他的文章 ( 324 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约