【专栏】银行的金融科技落后?别闹了,新金融巨头都在颤抖

洪偌馨 · 零壹财经 2017-09-14 09:31:42 阅读:11014

谈新金融巨头必谈生态,谈生态必谈开放,谈开放必谈赋能,那么问题来了,在这场未来战争中,传统大行们将被置于何地?

——馨金融

洪偌馨/文

最近两年,随着金融科技(Fintech)和科技金融(Techfin)的概念在被推上风口,许多跨界而来的公司在新金融领域里大放异彩,尤其是互联网公司,凭借着先天的技术优势,几大巨头引领了几场新金融领域的全民狂欢。

而随着巨头们触角的不断延伸,还出现了一个有意思的现象:谈新金融巨头必谈生态,谈生态必谈开放,谈开放必谈赋能。相较之下,传统金融机构几乎低调到尘埃里。

但如今,随着市场和监管环境的变化,新金融行业里,创业公司退、持牌机构进的态势越发明显。大家突然之间晃过神,原来这些传统金融机构并没有落后太多,过去几年只是在低调蛰伏。

平安金融壹账通、兴业数金、招银云创……大家都来势汹汹。最近仔细了解了一下他们的模式,关于传统金融机构的金融科技布局,想和大家交流几点:

√ 金融科技是未来的发展趋势,以商业银行为代表的传统金融机构不可能缺席。技术输出和赋能并不是互联网公司的专利,有能力的银行同样可以介入这个市场,尤其是在传统银行业务面临冲击的情况下,这也是一个不错的新增业务。

√ 在向金融机构或者新金融机构赋能的方面,传统金融机构相较于互联网巨头并不处于弱势。相反,随着监管政策的收紧、监管门槛的提升,他们对监管要求的熟悉程度,以及与金融业务的适配方面可能更有优势。

√ 按照眼下的趋势,不断有传统金融机构加入新金融行业的生态“战争”之中,与新金融巨头形成竞争之势几乎不可避免,最终谁能够赢得胜利还很难说。我更倾向于他们会坚守在自己更擅长的领域,毕竟生态的边界也是有限的。

√ 从国外的案例来看,传统金融机构涉足金融科技大概有三种路径:1)孵化或壮大自己的科技力量;2)投资或入股外部公司;3)独立成立一家科技公司。考虑到国内银行无法直接投资外部公司,而内部创新又有诸多障碍,路径3)或许会成为一个不错的思路。

1

很早之前,我和银行的一些朋友聊起,“传统金融机构为什么不做金融科技”这个话题的时候,很多人的第一反应是,我们其实也一直在研究、在尝试。

不久前,我和兴业数金总裁陈翀有过一次交流,他提到,兴业银行集团其实已经做了10年的科技输出业务,是第一家为中小银行提供科技系统输出的银行。从2006年开始做第一家城商行,2007年正式上线,到今年正好10年。

只是提法不同,换做当下最热门的概念:这10年来,兴业银行一直通过银银平台做科技输出业务。

直到2015年,兴业银行才将科技输出业务分拆成立独立公司,同时引入金融软件产品和综合服务商高伟达、IT产品和服务提供商新大陆以及金融信息服务提供商金证科技作为股东。

前身是银行本身的科技输出平台加上科技背景的新股东,兴业数金定位于科技输出、金融科技解决方案提供商完全不让人感到意外。事实上,上面提到的其他几家银行系金融科技子公司的情况和兴业数金的发展历程几乎如出一辙。

平安旗下的金融壹账通,同样成立于2015年正式成立,同样定位于为中小金融机构提供金融科技服务支持。其前身平安金科于2011年就已经成立,后来将前海征信、银行壹账通等业务并入,不断扩充和科技输出服务的种类和范围。

此外,招行在去年初设立了招银云创(深圳)信息技术有限公司。作为招商银行的全资子公司,招引云创打出的口号也是“旨在将招商银行IT系统30年稳定运行的成功经验和金融IT的成熟解决方案对金融同业开放。”

除了这些股份行之外,一些中小银行、城商行等同样也在低调探路技术输出,成立金融科技子公司的银行不在少数。一个城商行的朋友谈及这种现象说到,“现在银行的传统业务本就不好做,换个思路或许能找到新的出口。”

2

其实,无论是银行本身的金融科技水平,还是对外科技输出的经验,这些金融机构其实也并没有如外界想象的那般落后,甚至还有不少隐性优势,尤其是在对于同类金融机构的“赋能”方面。

以互联网巨头和银行系金融科技公司都在争夺的云服务为例,相较互联网企业推出的第三方公有云,对数据加密性要求最高的金融业将系统搭在行业云上,可能会更加受监管认可。

一个无法忽视的现实是:同行更了解同行,无论是银行的内部运行体系,还是外部的监管和市场环境。

比如,一些商业银行本就参与了《银行业金融机构信息科技外包管理指引》、《银行业金融机构信息科技非驻场集中式外包监管评估》等标准的制定。而由其子公司来建立和维护金融云,至少在将最大程度上符合监管的要求、满足合规性。

另外值得一提的是,与很多新金融领域一样,监管政策可能也更倾斜于这些“亲儿子”。

根据7月5日彭博社消息,中国银监会正就银行联合设立互联网金融云服务平台,与19家中资银行沟通。另外,银监会在去年发布的十三五规划中表示,要积极开展云计算架构规划,制定云计算标准,联合建立行业云平台。

从银行系金融子公司的输出效果和市场反馈来看,这些优势似乎也确实得到了认可

根据此前报道显示,兴业数金的客户包括目前已开业的14家民营银行中的半数玩家。而截止一季度末,兴业数金总共了签约的银行客户总数已经超过300家,主要包括村镇银行、城商行、农商行、民营银行等。

而根据平安银行年报显示,金融壹账通累计与406家银行和1493家非银金融及准金融机构合作;新增同业交易规模2.62亿万元,征信业务查询量超3.56亿次。

当然,除了银行本身的优势之外,合作规模迅速扩张的另外一个主要原因还是市场需求的旺盛。

近年来,受到利率市场化等因素的影响,中小银行饱受利润下滑和资本充足率的煎熬。早在2015年,39家城商行就出现利润负增长,主要分布于东北、西南、西北等非沿海地区。

在金融科技的浪潮之下,中小银行亟待通过新的技术变革、新的运营方式来打破困境,但是从本质上看,一方面因为有限的用户量和交易额,他们缺乏数据基础;另一方面在研发、人力等方面的投入他们也很难独立承担,寻求可靠的合作伙伴成为了最好的选择。

3

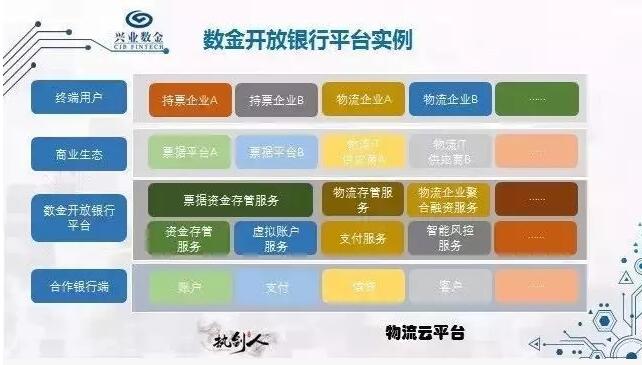

具体来看,银行系的金融科技子公司到底如何做开放平台和科技输出的服务呢?我们以兴业数金为例来看一下。

开放银行服务主要有两层:第一层是把底层的服务开发出来出来,进行整合、处理、加工。比如说,资金存管服务、虚拟帐户服务、支付服务,这些原本银行内部的功能在经过加工之后,可以开放给生态圈直接调用。

在基础层之上还有一层,就是把这些基础服务根据行业或者领域特征进行聚合,变成一种行业级、领域级的服务。比如说把存管、帐户、支付这三个服务进行一个聚合、打包,最后变成一个票据资金存管服务,这个服务其实是结合体。

这个模式很多人其实也并不陌生,今年4月,华瑞银行与新网银行两家民营银行先后上线时,我曾经专门写过他们的开放平台模式。

民营银行最主要的模式是把自有的标准化、模块化的金融产品上到平台上,供合作伙伴调用。即通过集成多个API功能接口,并串联API接口之间的业务逻辑,同时包含逻辑间页面设计,提供一套多功能、即插即用、菜单选择的对外服务软件包/插件,使其可以被快速植入各个企业的应用APP中。

两者如出一辙,换言之,技术输出的模式其实已经成熟。

事实上,在国外也有类似的案例,比如,德国的互联网银行Fidor, 其盈利模式主要有三部分:Fidor Bank, Fidor Tecs和Fidor Factory,Bank部分的业务比较常见,与欧洲一些社区银行、互联网银行类似。

而后两者则是Fidor的两家全资子公司,其中,Fidor Tecs 负责研发和运营数字银行平台FidorOS,为下一代社区、支付等银行服务提出解决方案;而Fidor Factory涉及公关、沟通、客户关怀等客户服务。

反观国内,在这场金融生态之争里,无论是传统银行的金融子公司们还是后起之秀民营银行们都在摩拳擦掌、积极备战。未来,与新金融巨头们的狭路相逢可能只是时间问题。

相关文章

用户评论

所有评论

他的文章 ( 391 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约