【专栏】三张图读懂腾讯信用分、芝麻信用分和FICO分

孙爽 · 零壹财经 2017-08-08 17:53:13 阅读:10073

(文/孙爽)

8月6日,腾讯悄然上线信用分,目前仅Q超级会员可以查看自己的信用分。现有Q用户开通超级会员的月费是20元/月。开通后需关注“腾讯信用”的Q公众号,进入“我的信用”,并输入信用和身份证号。

腾讯信用是腾讯征信推出的个人征信管理平台,而腾讯征信和芝麻信用都位列2015年1月央行点名做好个人征信业务准备工作的八家机构名单,腾讯信用分不可避免地要被拿来和阿里巴巴集团旗下蚂蚁金服的芝麻信用分比较。

两大信用分数的对比看点颇多:

相同点

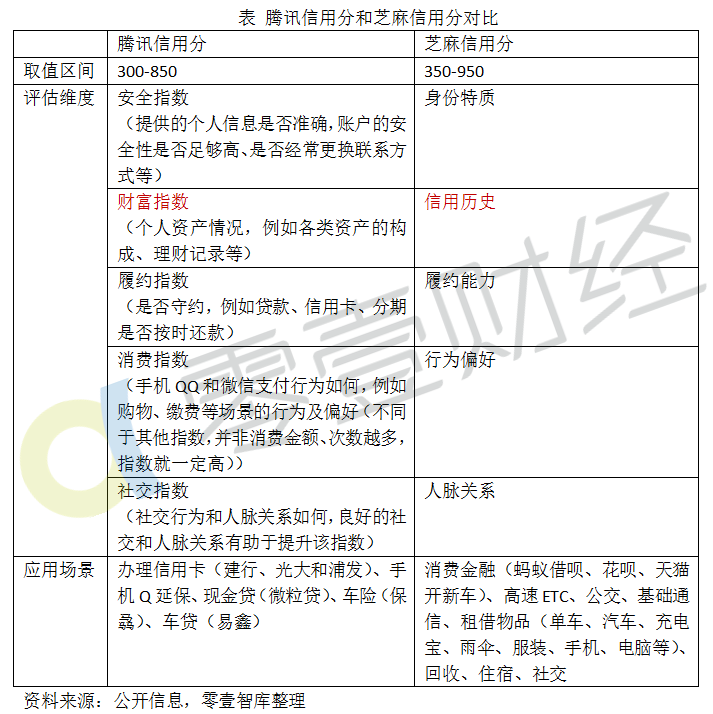

1、评估维度:五个有四个颇为相似(身份信息、履约能力、行为偏好和人脉关系)。关于人脉关系,腾讯信用在社交指数的宣传文案中写道,“衡量客户社交行为和人脉关系的指标,主要由社交账户基本信息、社交行为是否健康、个人在朋友圈的影响力以及好友的信用状况等属性构成,良好的社交行为和人脉关系有助于提升社交指数”,芝麻信用则提示“多交一些信用好的朋友”。这点让人想起我国的老话“近朱者赤近墨者黑”,可它适合被用作信用分的评估维度吗?个人应该受到朋友的信用状况“牵连”吗?再者,“社交行为是否健康”谁来界定?

2、应用场景:都有消费金融,都集中在借贷和车方面。

不同点

1、可查询人群:腾讯信用分只有Q超级会员可以查看,芝麻信用分则是支付宝app用户可以查看,这使得两者在某种程度上有一种“会员分”的属性,也为它们招致了“难以成为社会公器”的质疑。

2、取值空间:芝麻信用分更宽。

3、评估维度:腾讯信用分对评估维度的说明较多。另外,腾讯信用分看重资产情况,而芝麻信用分看重信用历史。一个可能的原因是腾讯内部的个人信贷产品较少,并且历史较短,仅有并不向所有腾讯用户开放的微粒贷一个,而蚂蚁金服体系内有蚂蚁花呗和蚂蚁借呗等产品,所以后者掌握了更多用户信用历史信息。信用历史也是FICO分权重最大的一个评估维度。

4、使用场景:腾讯信用分较少,较为集中在金融方面,芝麻信用的则颇为广泛。

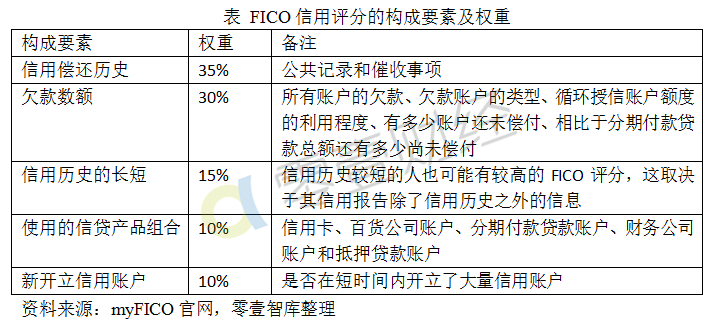

1958年,费埃哲公司(Fair IsaacCorp.,下称“FICO”)发明了第一个信用评分模型。1981年,FICO为征信局打造了第一个评分模型。 1989年,FICO发布了第一个通用的FICO评分。作为全球著名的信用评分,FICO分又是如何计算的呢?

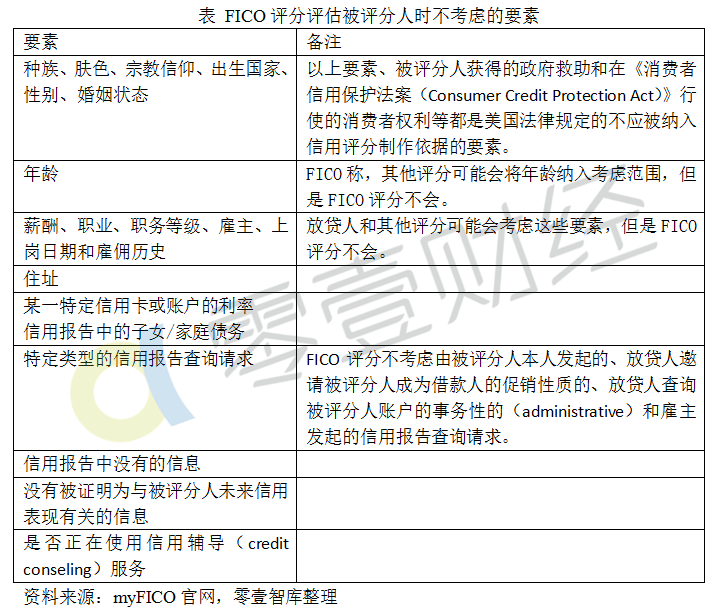

可以看出,FICO分聚焦信用历史,并无身份和人脉关系等维度。FICO分甚至没有考虑收入,原因是它想成为一个基础的、通用的评分。FICO的逻辑是,如果放贷机构认为“收入”重要,可以将其自行纳入自己的风险评估模型。

不久前,央行征信管理局局长直言,八家个人征信机构无一合格。近日,在监管趋严的背景下,腾讯征信已经停止对外提供服务,芝麻信用也要求互金平台提供资质证明,两家开展业务愈发谨慎。信用评分不仅是面向企业的服务,也直接面向个人,它与每个人息息相关、关系到每个人获得服务的权利,腾讯、阿里等巨头也应慎之又慎。

相关文章

用户评论

所有评论

他的文章 ( 88 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约