【专栏】众安保险上市前 股东拟转让亿元股份:估值太高,股东信心不足?

一本财经 · 零壹财经 2017-07-26 08:19:46 阅读:12598

文/零和

6月30日晚,众安保险在香港证券交易所披露了招股书,历时两年之久的上市传言,终于尘埃落定。

知情人给一本财经独家透露,去年下半年,在上市传闻火热的节点,众安保险某股东以650亿估值联系各大机构,转让大约1500万美金的众安股份。

“有意思的是,该项目寻找买家近2个月,结果无一投资机构愿意接盘”,知情人透露,可能原因是当时资本认为估值过高,信心不足。

股东以650亿估值转让股份,尚没有资本接盘,而众安保险即将上市的千亿估值,将面对如何的命运?

01抛售股份

2016年下半年,投行资深人士秦俊彦接到一条消息:有股东想转让1500万美金的众安保险股份。

消息一度搅动了资本市场。

早在2015年,众安保险开始实施筹划员工持股计划,这被认为是上市前的征兆。而2016年,众安保险即将2017年IPO消息,正炒得火热。

“一家即将上市的公司,为何股东急于抛售股份?”秦俊彦称,这释放了极为不安的信号:股东可能对众安保险的信心不足,想提前套现离场。

秦俊彦出于好奇,去详细咨询了项目,发现出让方是“深行资本”,它通过中金的全资子公司——中金甲子的有限合伙持有众安保险股份,并决定将其全部或部分转让。

根据公开资料,2015年6月,众安完成了A轮融资,摩根士丹利证券、中金、鼎晖投资、凯斯博、赛富等5家外部投资者共同募资近58亿。

“如果中金是2015年入场,也就是一年之后,深行资本就尝试出局”,秦俊彦对这次出让也表示理解,2016年,众安保险的表现,实在让人捏了一把汗。

在2016年前11月,众安保险累计亏损超过2亿元,直到12月份才猛力冲刺,最终扭亏为盈。

“亏损状况,更是加剧了业内对众安保险的估值虚高的判断”,秦俊彦称。

据知情人齐军乐透露:“深行资本对外放出的估值是750亿人民币,但最终谈判时,降到了650亿到700亿”。

“项目方和各大投资机构接触,但大家兴趣寥寥,项目推进两个月后就终止了”,他透露,资本市场反应淡漠的原因可能是:交易结构复杂,需要进入SPV,每年还需收2%的管理费,另外还有15%的超额收益;另外,起投金额3千万,门槛太高。

“但最为重要的原因,可能还是大家对于众安保险的估值有疑虑,认为它的盈利能力和前景,恐怕撑不起如此高的估值”,齐军乐称。

650亿估值,尚没有资本问津,对于众安保险即将上市的千亿估值,不禁让人捏了一把汗。

02估值虚高?

2013年11月6日,三马齐聚复旦大学。阿里、腾讯、中国平安的掌舵者到来,只为众安保险的出生。

平安的董事长马明哲开玩笑地说,在他的提议下,经常“互掐”的马化腾及马云才坐在一起,成为了合作伙伴。

大概很难再看到这样的阵容,三巨头同台,笑脸盈盈地同时按下启动键——中国第一家互联网保险公司成立。

众安保险这个含着金钥匙出生的新生儿,估值一路飙升。

此后众安保险的发展,一直颇为神秘,直到6月30日晚,众安保险在香港证券交易所披露了招股书,才解开了诸多谜团。

据招股书透露:截止2016年年底,众安保险累计销售逾72亿份保单,服务超4.92亿客户。

在其A轮融资后,媒体一直称众安估值冲到了500亿,招股书则显示,A轮融资额为57.75亿元,占比19.4%。

据此换算,众安保险的A轮估值,应该是298亿,并非媒体盛传的500亿。

即便如此,业内人士对于众安的估值,仍然持怀疑态度。

首先,盈利能力。

众安三年的净利润分别是:2014年,3698万元;2015年,4425万元;2016年,937万元。

如此的盈利能力,很难撑起天价估值。

就拿2014年的税后利润来算,当时融资每股价格为24元,市盈率达到1000多倍。

这相当于,花24元买一股众安的股票,得等上千年,才能收回成本。

当然在互联网时代,不能只看眼前盈利,要放眼未来,但众安的未来,也让资本颇为担忧。

因为众安的核心业务,对于股东依赖性太强了。

有“三马”的加持,曾给众安保险提供了丰富的场景,对于早期发展,起到扶持作用。

“我们的股东,尤其是蚂蚁金服及平安保险,是我们最重要的生态系统合作伙伴,没有股东提供的支持及资源,我们将无法实现快速增长”,在招股书中的风险因素提示中写道。

但对于股东的过渡依赖,却可能成为束缚和掣肘。

2014年,众安保险的保费收入约7.94亿元,而仅与淘宝合作的退运费险业务收入就有6.13亿元,占到了全部保费收入的77%。

就因为这一点,众安曾让媒体解读为“难以断奶的巨婴”。

而这种“供养”,似乎并不是稳定的铁饭碗。

2016年7月,蚂蚁金服出资8.33亿元,认购国泰产险51%的股份。

“众安保险是干儿子,而国泰变成了亲儿子”,秦俊彦称,因为股东的“三心二意”,让资本市场对众安保险的信心更加不稳。

但此后两年,阿里对其的亲密度也有所下降。2015年,众安的退运费险收入近13亿元,占保费收入的56.9%;2016年,近12亿,占比下降到35%。

据称,2016年开始,退运费险就不再是众安“一家独大”,在2016年双十一,共有9家险企加入。

众安保险自身也感觉到了危机感,其在招股书中称:“我们过往总收入的绝大部分,仍通过与股东及其关联方合作取得,而从合作中获得的协同价值和交叉效应于日后可能减少,且部分股东可能提供竞争产品”。

盈利能力不强,后劲又尚未彰显,面对如此困境的众安,也难怪资本市场的信心不足了。

03新的押宝

据多家媒体透露,众安保险的上市估值,将高达千亿,但目前初步招股书中,尚未披露拟募集H股股份情况。

从298亿到千亿,靠着年盈利不过千万的利润,恐怕难撑起来,何况,2017年第一季度,众安保险已亏损了3.17亿。

“一般保险类股票的平均市盈率是20多倍,如果只有保险业务,众安保险肯定无法撑起上千市盈率”,秦俊彦称,为了保证高估值,绝对不能让外界对其产生“保险公司”的印象。

众安保险也确实在如此转型。

去年年底,众安保险成立全资子公司“众安科技”,将在人工智能、区块链、云计算和大数据四个领域发力。

在发布会上,众安保险的发言者反复强调,他们并不是一家保险公司,而是一家金融科技(FinTech)公司。

众安保险突围方式,就是重金押宝“保险科技”。

众安的发布会之后,“保险科技”这个新生词,一度被推上了风口。

“在早期,互联网保险牌照很金贵,众安是第一家拿到牌照的,这也是它估值高的一个原因,但后来牌照不断地发,现在泰康在线、安心、易安都有牌照了,就不金贵了,一个更性感的概念,才能将估值重新撑起来”,秦俊彦称。

保险科技,尽管性感,但还是一个新生事物,落地实践太少。

众安保险在招股书中称:“保险科技的价值,在中国尚未得到公认或普及。消费者可能会持续考虑传统保险,而将我们的产品视为额外费用或一种保障及增值服务的方法”。

传统保险根深蒂固、盘根错节,保险科技是否能产生颠覆力量,对保险的环节进行重塑,还尚未可知。

值得注意的一个细节是,在招股书中,众安保险还公布了未来的一步规划。

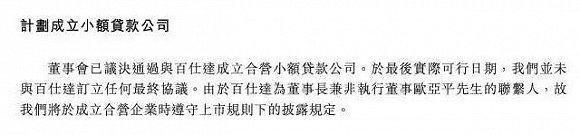

众安的董事会已议决通过,与百仕达成立合营小额贷款公司,但目前并未与百仕达订立最终协议。

而百仕达的实际控制人,正是众安保险董事长欧亚平。

小额贷款,某种程度上,和眼下火热的现金贷并无区别。

而现金贷已成为互联网金融中盈利能力最强的产品——看上市公司二三四五最近披露的2017年半年度业绩快报,就能看出,现金贷的吸金能力有多惊人。

该公司上半年创下了近利润4.5亿的成绩,而其中的现金贷产品“2345贷款王”,成为该公司的重要利润来源。

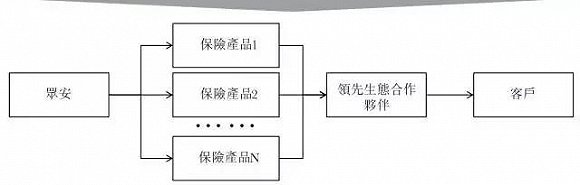

以前的业务中,众安保险更多地扮演“供应商”的角色,比如,在退运费险这个场景中,用户对于众安这个幕后保险服务提供商,几乎毫无感知。

众安虽已服务过4.92亿用户,但这些用户并不属于他们。

△ 在原有众安生态系统图里可看出,众安离客户比较远。

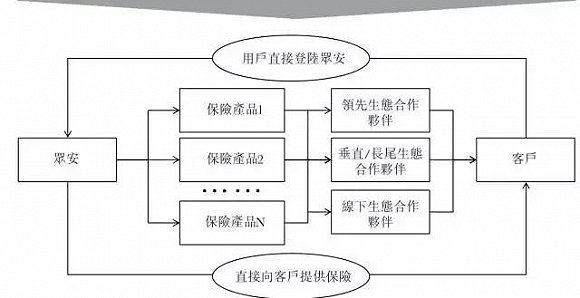

△ 众安最新的生态系统图里,可看出众安试图将用户留在自己平台上,并尝试激活。

“众安正在尝试激活用户,但用保险的方式激活较难,用贷款的方式,倒确实是一招奇招”,秦俊彦认为,这可能会迅速补齐众安保险“盈利能力”的短板。

只是,如果寄希望在贷款盈利上,这可能又离初心比较远了。

押宝科技,布局信贷,这可能就是众安保险的突围之路了——前景很美,却也漫漫重关。

关于众安的故事,一直曲曲折折,备受争议。

第一家“互联网保险”公司,又“三马”守护,它的出生,让人太过艳羡,所以才会一直接收大众挑剔的眼光。

上市绝对不是故事的终章,而是故事的真正开局。

相关文章

用户评论

所有评论

他的文章 ( 401 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约